OLED照明的发展正日益茁壮。由于OLED照明具有平坦式发光,且不伤眼的优势,因而吸引面板、材料和设备厂商相继投入发展,并积极研发新材料、设备与制程方案,期望克服材料劣化与大尺寸发展挑战,进而瓜分照明市场庞大商机。

有机发光二极管(OLED)在2009年仅有5亿美元市场规模,但后续几年却不断吸引厂商投入资金发展,着实耐人寻味。事实上,OLED之所以掀起开发热潮,部分原因是可用在手机屏幕上,如三星(Samsung)Galaxy系列产品;手机屏幕的导入助长OLED营收于2011年攀升至30亿美元,并于2012年达到60亿美元。

除手机屏幕外,照明也是OLED另一个极有潜力的应用,虽目前OLED照明只占整体产值的一小部分,但庞大的潜在照明市场将有望为OLED厂商带来新的营收契机?

LED效能/成本占尽优势 OLED照明还须时间发展

以LED固态照明改善传统照明的方式已得到业界诸多关注,因而也引发OLED未来如何切入照明市场的质疑,大多数人认为OLED会直接和LED技术竞争,意味着OLED须克服目前与LED相比极大的效能及成本差距。

现阶段,LED照明发光效率为110每瓦流明(lm/W),而商用OLED产品最多达到60 lm/W;至于成本方面,LED技术成本差不多是5美元/千流明(klm),OLED则约350美元/klm,足见两种技术在照明应用的发展上仍有一段明显差距。如此一来,OLED技术势必要利用其光线不刺眼、灯具尺寸可做大且平坦化的独特优势,才能顺利抢占照明市场一席之地。

相较于标准LED和其它灯源均需要遮光物覆盖强光,可能造成视力减退的问题,OLED发光源不须遮蔽即可提供照明,是还在发展中的另一个照明未来;此外,OLED可使用许多不同样式的材料组合及结构,在发光效能上有机会大幅跃升。

目前OLED制造商已透过提高驱动电流的方式增加功效,但代价是组件寿命将变短;同时,藉由串联堆栈OLED结构亦能提升发光效率,如将两个不同结构在沉积过程中堆栈在一起,以同样电流驱动将产生几乎强两倍的光。如此一来,相关厂商亦可选用较低电流驱动堆栈型OLED面板,可产生同样的光度并增加可靠度,克服因调高电流而影响OLED寿命的问题。

OLED照明虽有发展潜力,但若被视为LED在照明市场的直接对手,效能和成本差异可能让OLED在可预见的未来出局。然而,在OLED照明技术和灯具设计迭有进展的情况下,两种固态照明技术还是有必要同时存在,这跟OLED是否要和LED竞争,或是不是更好的技术没有关系,因为两者锁定的应用并不完全相同。

考虑成本及发光效率以外的技术差异,如果OLED完全达到与LED相同的水平,将会是很大的成就。一般来说,商用LED产品有20~25年保证寿命,OLED则仅有5~10年,主因系OLED中某些材料销蚀的速度比其它材料快,颜色也会改变,这在一些工业或汽车应用上令人无法接受。

材料成本/阻隔层设计成OLED突破重点

OLED材料的销蚀是因为有机材料层对氧气及湿气很敏感,须采用渗入阻隔层(Permeation Barrier)小心包覆及保护,这对OLED面板的弹性设计将形成严重挑战,目前制造商很难做出具成本效益,并兼顾透明、可弯曲,且在制造过程中可耐高温的渗入阻隔层。

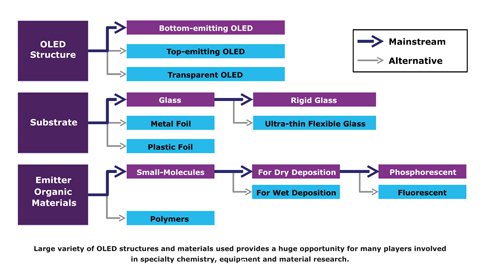

现阶段,100%的商用照明OLED使用玻璃做为薄膜层的基板,并放上一片玻璃板,当做物理保护层及水分/氧气阻隔层(图1),然而,即便采用这些组件,OLED有机材料还是会在高温环境中销蚀,此一情形在车规温度85°C以上的加速压力测试将造成问题。

图1 OLED面板架构示意图

另一方面,对具传统照明背景的制造商来说,难以用OLED专业技术做照明设备,因此OLED厂商也须提出对策,克服用在照明的商业及技术挑战。尤其现在OLED面板和传统照明设备制造商各自为政,短时间内OLED将很难渗透照明市场,未来可能的解决之道是由OLED面板制造商生产自己的照明设备,由技术推动商用化,而非采取传统的营销策略。

但另一个挑战是如何减少OLED制造支出,从商用OLED面板成本细项中可发现三个主要问题。第一,OLED制造良率很低,制造商在高良率制程上没有足够控制能力、技术或经验;第二,建构OLED生产线的成本很大,例如欧司朗(OSRAM)已投资2,000万英镑在德国里根斯堡(Regensburg)的OLED试产线。第三则是材料和设备成本高昂,OLED产线成本居高不下主因为这是新兴技术,因此没有标准设备。

由于每一条OLED试产线须时好几个月建置,因此设备制造商也要分担费用。虽然OLED制造商声称改用超薄层,可抵销复杂分子材料的高成本,但多数分析师皆认为只说对了一半,因材料成本和制造及发光面板内的材料有关,大部分生产用的材料是沉积于反应器壁上或根本就没沉积,造成材料浪费。

无论如何,OLED照明具有一定的应用优势,且制造技术未来还有很多改善的机会,因此,Yole Developpement预测未来2年OLED成本可望降到目前的三分之一水平,主要是厂商导入更新一代的生产设备,将更大的母玻璃基板用于沉积反应器中,提升量产效益。目前制造商最常用47公分×37公分的第二代母玻璃板,可产出几个标准10公分×10公分的OLED发光面板。

供应链全力扶植 大尺寸OLED商用可期

未来母玻璃和OLED面板成品将持续朝大尺寸方向演进,主要考虑10公分×10公分OLED面板不足以照亮一个房间,可能要十片或更多片,将导致每片面板将产生额外成本,如裁切及所需的连接组件,如果只是一片较大面板,那些制造成本自然会减少。

不过,对大尺寸OLED面板而言,如何在整个面板表面取得相同发光度将是一大挑战,不少企业已着手解决这个问题,例如欧司朗在电极导入金属网,以改善发光均衡性。据Yole Developpement最新研究报告指出,在大尺寸OLED面板的发展出现重大突破前,OLED照明只能取得一小块市场,聚焦于一般照明及汽车应用。

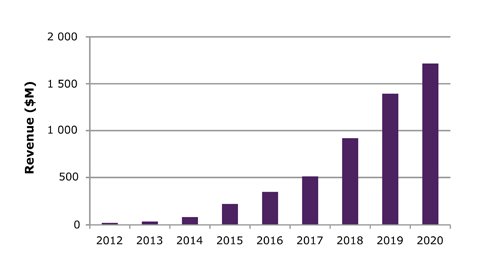

初期整合OLED技术的将是特殊照明,再来是高阶办公室及商业用途;中期来说,高阶住宅照明设备也会逐渐使用OLED,整体市场渗透率到2020年将有接近1.5%的水平,产值为17亿美元(图2),其中80%为一般照明应用。

图2 2012~2020年OLED照明产值预估

对OLED来说,开发新材料是首要重点,因此化学很强的国家或区域可能是较强劲企业诞生地的第一个观察点。第二,带动有机OLED市场的实际上是屏幕,而亚洲国家在这方面的投资动作很大,特别是韩国,目前Samsung SDI和乐金显示(LGD)是OLED屏幕的两大生产商,而韩国的化学实力也很强。值得注意的是,德国亦具备非常坚强的化学研究背景,且已有OLED新兴厂商,未来发展可期。

由于OLED未来展望是这样的状况,包括设备制造商、荧光及磷光发光材料供货商、聚合物材料开发商,以及软性基板的玻璃、塑料或金属箔片制造商均已大举投入发展,甚至有几家企业正积极开发新的OLED结构、封装、渗入阻隔及新款电极的塑料或特殊技术方案。有如此众多的企业涉及OLED照明领域可能颇令人意外,但这与有多少厂商涉入整个价值链有关,而不只是有多少厂商在制造OLED面板。

也因此,当科技历史学家回顾及评估OLED照明的贡献时,可能发现其影响所及超越市占率的表现,目前许多推动此技术的厂商即强调,正在发展中的OLED照明新材料将使世界更美好。不过,并非全数厂商都绝对相信OLED照明市场规模会很大,他们采取分散风险的策略,运用投资资金开发不同的应用,将研究结果同步用于开发有机电子或有机太阳能电池,此外,良好的OLED水分渗入阻隔层或软性超薄玻璃亦可开创许多新的应用。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们