目前,太阳能产业的市场前景与2008年相比差别很大。人们很容易快速地把这个现象与大规模的经济不景气联系到一起。但是,结论别下得太快!的确,今年的设备供应出现了急速下降,但是这主要是由于自2007年起生产线供应商的产能过剩引起的;当时由于燃料扩张的刺激(特别是西班牙),需求远大于供给。由于供需循环在市场的作用,供需转换点早就被预估出来。在2009年初,人们就预计:供给将在一定程度上超过需求。对于一些生产商来说,这限制了其扩大生产和优化利用率的进度。

由于c-Si面板占了太阳能电池生产的85%-90%,因此,对这些设备供应商的影响是非常迅速的。但是,对于基于激光的设备,并未受到大的影响,而且它的前景相当乐观。对于薄膜设备来说,激光加工(laser oem)方式快速出击;而且该方式在该产业中的利用率较低。

产能过剩恰巧赶上了2008年底的经济萧条,导致了业界小范围的恐慌。整体地看,双重打击给生产商带来了巨大的打击,因为他们需要资金来购买新的设备或者引进新技术;对薄膜设备的影响与对消费电子的影响相当类似。这明显给那些传统上依赖薄膜扩张的激光供应商带来巨大的打击,也给激光机在该领域的应用带来契机。与此相反,c-Si板的主要生产商停止了产量的扩张,这有利于激光机供应商的发展。最终,新的太阳能生产技术(“高效率”概念)就在随后的扩张中占据了优势。好消息是,激光技术集成于其它几乎所有的高效率设备中。

增长较缓,但仍保持两位数

尽管产量降低,但是前景仍然可观。唯一的不同是,生产率不会在近两年内稳定在40%-50%。但是该产业仍然是激光设备供应商的首选,原因包括:

1)2009年设备的增长潜力预计仍为近两位数;

2)“绿色能源”的新举措(尤其在北美)提供了长期的需求量;

3)效率的提高以及降低固定/可变的生产成本依然保持优先。

最后一点给激光机带来巨大的机会——因为激光机不仅是“绿色”工具并能避免不必要的损失,而且功能强大。

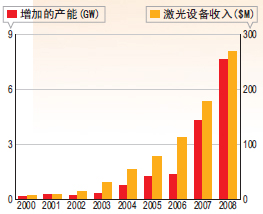

图1、激光设备在太阳能产业的收益表明,该设备产量与制造商生产容量的扩张齐头并进。

图1证实了激光设备的收入(从试验生产到全面生产)与太阳能电池产量的扩张同步,它的增长率为其他工业激光部门所羡慕。从绝对的数字来讲,与微电子部门中激光设备的收入相比,总是突出太阳能产业的前景可观。

具有很高利用率的成熟工业可以通过产量来预计加工需求;然而,激光设备在太阳能产业的需求仍然处在“建立产能”阶段,而不管产品是否真的被生产出来。因此,图1中的收入值有许多是来自试点,特别是薄膜太阳能工业。要想对激光设备的需求准确预计,就必须对采用c-Si和薄膜技术所得的太阳能电池产量有相当的了解。

历史性技术的驱动力

从1980年代初到1990年代末,在c-Si面板制造中,几乎所有激光设备都以BP-Solar公司为目标地;该公司作为激光器的首批使用者,利用了激光进行边缘分割;此外,它是高效率太阳能电池的倡导者。早期采用激光技术是可行的,这归功于New South Wales大学、Sandia实验室以及欧盟资助项目(“低热太阳能电池”、“浅打印式太阳能电池”)的研究。该研究讨论了激光技术在高效率生产中几乎所有的应用。自2000年以来,激光技术在c-Si生产中的研究已几乎遍布整个欧洲。

薄膜激光加工(laser oem)的引进过程则较为顺利,因为激光器非常适合于薄膜的图案绘制。当薄膜生产达到顶峰时,激光设备的采用取决于如下几个因素:

● First Solar、Kaneka和Unisolar等公司的生产容量扩张计划;

● 统包式设备制造商的出现,他们倾向于FPD类的生产线;

● 由风投资助的研发和导向型基础设备投资,或者是,主要的c-Si生产商为减少损失而转向薄膜。

因此,薄膜激光设备的功能性变得有些“规范”,而不是新一代技术。

对效率和产能的要求促使设备更新换代

产能扩张的减缓,以及新技术的利用率、提高转化效率以及生产线产能,这些为激光设备带来新的需求。

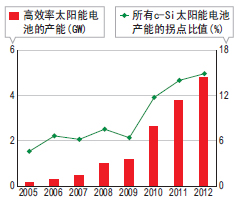

图2、据预估,从2010年起,高效率单晶硅太阳能电池(效率>17%)的生产将迅速提高,这就要求业内出现新一代的生产工艺和加工工具。

除了BP-Solar公司的LGBC太阳能电池外,激光设备主要被用于c-Si生产的边缘分割。激光设备可以防止损失而非提高效率,理所当然地进入了供应链,大量的激光机在该领域内连续24小时工作。生产线大部分是依靠测试加工的流水线,得到效率在13%-16%的太阳能电池,远远低于高效率的概念(>20%)。要达到高效率(>17%)的效果,就要求有不同的电池建构,不同的加工步骤,最重要的是,还要有新的生产设备。虽然,不同的途径都可以实现高效率(如:背向接触、背向连接、选择性发射极、无电式镀法、优化钝化处理),但是,共同的主题都是需要基于激光的设备。图2给出了基于文献数据所得到的高效率电池的预计增长。

用于薄膜加工的激光设备最近被归类成薄膜技术的一部分,该情况对于激光技术进入供应链相当不利。吸收材料的不同,TCO层的不同,面板的厚度、大小,基底材料的不同,以及生产能力的不同,使得人们对该技术的认识更加模糊不清。是否会有一种设备可以满足每一种a:Si、“非微晶堆叠连接”、CdTe和CIGS材料参数呢?此外薄膜和c-Si材料之间还有一个影响因素,即统包的供应商在其间所扮演的角色。

#p#分页标题#e#

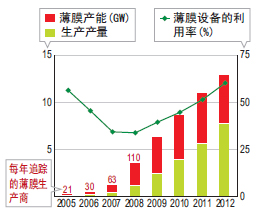

图3、2005-2008年间薄膜生产容量的扩张和基本设备投资的出现,导致了激光刻划设备的大量增长。柱状图的下半部分表示该年的生产量。上面的数字给出了当年的薄膜生产商的数目。利用率的提高会降低新刻划设备的数目,因为已有的生产线将被完全优化。

因此,通过对激光加工(laser oem)薄膜的设备进行初略分析,让我们看到各种不同的设备类型,每一种都针对一些特定的需要。与c-Si类似的是,基于激光的设备正在经历一次转型,而这个转型并非由于技术的更新换代。相反的,这个转型是2005-2007年间薄膜工业生产过剩以及基本设备资本投入的直接后果;2008年有超过100家薄膜面板生产商。2008年底,薄膜生产线的利用率降至史上最低,总的工业指数在30%(如图3)。激光工具在薄膜工业应用的前景预测存在着许多不定因素,所以要确定该工业的前景如何,现在还为时太早。比较安全的推测是:现有的加工步骤(玻璃切割或者边缘去除过程),在各类薄膜加工中都相同,传统上是由非激光工具来完成的。这里,现有生产容量提供了一个正常的市场范围,免除了资本性支出所带来的影响。图3显示,还需要一段相当的时间,利用率才能达到90%,到那时,薄膜工业才会有更稳定的增长。

结论

尽管在过去12个月中,有不同事件的冲击,但是在太阳能工业中,激光设备仍有相当的发展潜力。不过,在当前,投资收益有更多的关卡,使得很少部分资本可以用于产能扩张。对于c-Si生产来说,这可能预示着新的激光加工(laser oem)设备将用于高效率的太阳能电池的生产。在薄膜工业领域,设备供应链的短期预估不容乐观,这就要求激光设备供应商采取更谨慎的态度,并且,在可能的情况下,与薄膜工业中倡导技术更新的企业结盟

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们