2014年全世界光缆安装总量达到3.11亿纤芯公里,其中1.56亿在中国,即中国光缆市场世界占有率为50%。而2015年中国光缆需求已增至2.01亿纤芯公里,高达世界预计需求量3.64亿纤芯公里的55%。

中国光缆市场2015年同比增长率达到17%,而世界范围内的其他国家——即“非中国市场”合计增长率仅为5%。2014至2015年巴西和俄罗斯两大光缆市场的用量均有所减少。世界第三大光缆市场——印度的需求2014-2015年也趋于平稳。此外,欧洲及亚洲主要市场的2015年需求也趋于平稳或有所减少。

考虑到中国市场的规模,其17%的增长率实属惊人。2015年中国境内共计安装光缆2.01亿纤芯公里,这一数字已超过2010年包括中国在内的全球市场安装总量。仅中国境内最大客户——中国移动一家公司的光缆安装量就已超过北美、西非、东欧以及中东地区所有网络运营商的安装总量。

中国2015年光缆需求量是根据其光缆及光纤生产商、运营商、中国工业和信息化部前三季度公布数据进行预估的。10月14至16日于中国武汉召开的CRU亚太地区光缆大会的报告中,多家顶尖光纤光缆公司的高管均表示2015年中国移动的光缆消费量预计将超过1亿纤芯公里,全国消耗总量将超过2亿纤芯公里。大会上多名高管甚至预言中国2015年光缆消耗总量将超过2.1亿纤芯公里,达世界总量的58%。

逾400多名参会代表参加了在武汉召开的光纤光缆大会

2015年10月份于武汉召开的光缆大会是由CRU与长飞光纤光缆有限公司共同主办的。2015年首次召开此会议便吸引来了超过400名参会人员。超过15个国家派代表前来参加,多数代表为华人。与会人数之多也反映了中国光纤及光缆市场迅猛而广泛的发展。

正如CRU市场报告中所述,世界光缆市场现在的价值相当于100亿美元。该市场全球范围内拥有数百家工厂及千万名工程,市场及管理方面的专业人员。中国目前拥有超过80家光缆工厂,其中多家属于世界级的大企业。武汉乃是中国境内光纤、光缆及电信行业的重要枢纽。

世界最大的光缆制造商中有两家——烽火和长飞公司,均位于武汉。从10月14日大会项目考察的信息来看,烽火公司目前在中国境内六个不同地点拥有100条光缆生产线(其最大工厂位于武汉)。而长飞公司也在其位于武汉的长飞科技园建成了一座新光缆厂并已投产。考察团前往参观时共有15条生产线(合股和挤压生产线)正在运行,且该厂仍具备扩容潜力,生产线可增至30余条。

中国光缆行业巨头面临供不应求的挑战

大会专题演讲中长飞公司CEO庄丹先生强调2015年中国光缆需求量至少将达到2亿纤芯公里,或世界需求总量的55%。同时他还指出这仅是客观保守预估,最终数字甚至可能达到2.2亿纤芯公里,因为照目前的趋势来看,2015年年末市场毫无疲软迹象。

庄先生指出当前的需求水平已使中国及其他地区光缆制造商面临供不应求的局面。主要限制因素在于预制棒产能。同时庄先生还提到2015年平均纤芯数有所下降,即生产相同纤芯公里数的光纤将需要更多光缆。因此,光缆产能同样也导致供应难题——某些类型光缆供不应求。

小组讨论期间,中国五大光缆制造商(烽火、富通、亨通、长飞和中天公司)高管均认为伴随着光缆需求的持续增长,市场供不应求的局面还将延续至2016年。造成需求增长的其中一个原因,就是政府提高宽带覆盖率的目标以及利用互联网来拉动其他产业发展的战略决策。上述五家公司高管集体表示看好中国市场未来两到三年内光缆需求的增长。

而对于长期增长的可能性各方意见不一。中天公司总裁薛驰表示,政府决策将导致市场在未来三到五年内快速发展,但是之后的需求增长将可能放缓。其他人则表示,2016年起将启动的十三五计划中“宽带中国”新政策将促使需求不断增长直至2020年。

影响短期需求的因素包括光纤入户建设工程的持续实施。尽管中国电信和中国联通的光纤入户计划已覆盖中国主要城市的大多用户,但政府对提高农村地区宽带覆盖率的要求,将使光缆需求在2016年后仍然维持在较高水平。因为农村地区人口密集程度低,覆盖距离较远。另一个影响短期需求的因素就是4G移动网络设施的建设。而影响长期需求发展的两个重要因素将包括2020年左右面世的5G移动网络技术,以及中国经济发展中城市化的进程。

影响短期需求的因素包括光纤入户建设工程的持续实施。尽管中国电信和中国联通的光纤入户计划已覆盖中国主要城市的大多用户,但政府对提高农村地区宽带覆盖率的要求,将使光缆需求在2016年后仍然维持在较高水平。因为农村地区人口密集程度低,覆盖距离较远。另一个影响短期需求的因素就是4G移动网络设施的建设。而影响长期需求发展的两个重要因素将包括2020年左右面世的5G移动网络技术,以及中国经济发展中城市化的进程。

大会小组讨论的问答环节中,多名发言人探讨了为应对短期内供不应求局面而扩大产能,同时面对未来不确定的需求水平还应避免过度投资及产能过剩的问题。结论包括如下几个需予重视的关于行业发展的问题,因为它们将有助于维持供需平衡:1.预制棒加工的研发,2.光纤及光缆出口增长,一些公司表示其出口目标将占光缆销售总额的30%-40%,3.自动化及“人工智能”生产技术的研发。

亚洲第二大市场——印度的增长形态有别

尽管印度人口总数为中国的90%,但其2015年的光缆市场规模尚不足中国市场的10%。2015年印度GDP仅为中国的25%。两国光缆用量的不同源于各自政府措施、收入分配、城市化及其他多种因素。10月份的光缆大会上,在就不同区域市场进行探讨期间,斯特里特公司首席商务官PankajPridayarshi先生提到,在移动及固定网络覆盖方面印度目前尚处于世界较低水平,属于较落后国家之一。为此他还举例说,印度年均电信资本支出及光纤用量水平目前仅为中国的10%。印度实施了多项举措以提高其网络服务及使用量,但这些举措在提升光缆需求方面的成效不如中国政府措施那样显著。

印度最近的一项措施就是其2011年年末颁布的全国光纤网络计划。该计划目标十分远大,称要在两年内共计安装50万公里的光缆来连接25万个村庄。Pridayarshi先生称该计划是个“巨大的失败”,他指出该计划虽在全国范围实施了三年多,但此期间却“毫无起色”。出现失败的原因在于计划本身就存在弊端,该计划的实施需仰仗于和国家电信、铁路、公共设施等有关部门的协作,而国家及各州政府部门间的协作能力却差强人意。

Pridayarshi先生还提到,印度全国光纤网络计划已于2015年年初进行整改并重新命名为——Bharat网络计划。现在,各州有权“按需”自主安装区域内网络(印度共有29个州)。Pridayarshi先生引用了多项新出台的政府举措,包括“百慧城”和“数字印度”等,这些举措包含多达9项为加强电信系统建设并推广互联网应用的具体计划。其中一些计划就涉及光缆应用。此外他还指出,未来影响光缆需求的因素还将包括政府为大幅提高移动信号塔光纤连接率而利用无源光纤网络设备方面的努力,“信号塔升级就等同于新的光纤入户计划”。

有关印度国家计划的论点,与先前小组讨论中多名中国光缆制造商高管所述——中国政策措施是拉动市场的主要动力之说形成了鲜明对比。后者的政策措施包括政府对网络建设及“覆盖率”所制定的相关目标。近些年中国的电信运营商主要为国有企业,经常提前完成既定目标。

4G移动通信设施的光纤应用是过去两年间中国和印度光缆市场发展的主要驱动力。在印度,以RelianceJioInfocommm公司为例,作为光缆消费大户,其订单数量在某些季度内甚至与印度电信公司(BharatSancharNigamLimited)比肩。11月份,印度另外两家主要移动运营商,BhartiAirtel和沃达丰公司也纷纷宣布将在之后两到三年内斥资数十亿美元对各自基础设施进行升级。

其他发展中市场助力未来需求增长

CRU首席咨询师RichardMack先生为比对不同国家的光缆需求设计了一个框架。首先要问的一个问题就是,市场上共有多少家电信网络运营商?现在仍有少数国家采用国有垄断运营商,而其他国家则可能在不同区域拥有多家运营商,或多家运营商在同一区域进行竞争;以美国为例,其总计拥有超过千家电信运营商和一千多个有线电视网络。

其次要问的问题就涉及各运营商的网络建设状态,相关法律法规要求,网络建设所需资金来源等。综合上述因素,世界多数市场在光缆需求、支出重点、光缆用户数量、不同运营商间竞争和合作管理规定等方面,均与中国大不相同。

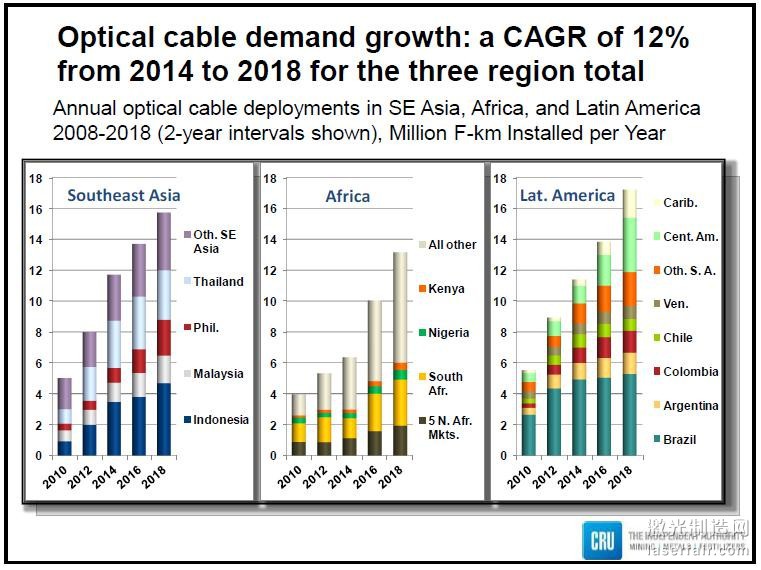

共有三个区域对光缆制造商需求较高——即东南亚、非洲和拉丁美洲,这三者均是光缆净进口国。这三个地区总计包括100多个国家,其中只有12个国家拥有自己的光缆制造厂。其2014年光缆需求总量为3000万纤芯公里。此数字相当于中国2014年需求总量的20%。但这三个区域仍具备较强的增长潜力,相信随着运营商们为提升各自固定和移动宽带服务而不断扩大并升级网络,预计未来五年的年均增长率将超过10%。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们