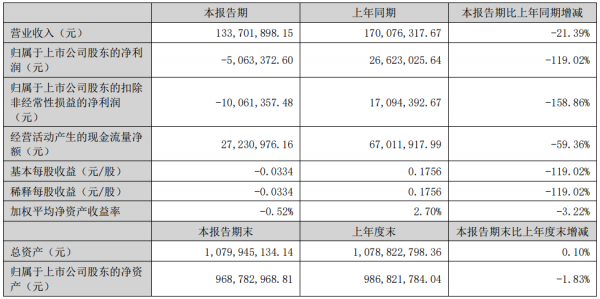

8月30日,英诺激光披露了上半年业绩报告,报告显示,该公司今年上半年营业收入13370.19万元,同比下滑21.39%,归母净利润为-506.34万元,同比下滑119.02%,毛利率约为48.08%,经营性现金流净额2723.10万元,各项业务的在手订单合计约1亿元。报告强调,公司2023年第二季度营业收入较上一季度环比显著提升,同比降幅明显收窄。同时,二季度归属于上市公司股东的亏损较上一季度环比以及同比降幅均收窄,从而带动报告期内公司经营情况有所改善,毛利率保持稳定,现金流状况良好,经营状态健康。

据了解,英诺激光主要从事激光器和激光整体解决方案的研发、生产和销售等业务。公司的激光器产品包括DPSS调Q纳秒激光器、超短脉冲激光器(皮秒、飞秒级)和MOPA纳秒激光器,覆盖从红外到深紫外的不同波段,从纳秒到飞秒的多种脉宽。产品和服务主要应用于工业和生物医疗等领域,销售模式主要为直销,销售区域覆盖中国、美国、德国、日本、韩国、印度等20多个国家或地区,客户主要为设备集成商、工业制造商、医疗器械商、科研机构等,已进入苹果、美敦力、国外知名半导体装备公司等全球知名企业供应链。值得一提的是,在本报告期内,公司在国外市场实现收入约为2,112.75万元,毛利率约为64.67%。

英诺激光凭借在激光器等核心部件的领先优势,发挥在精密光学设计、视觉图像处理、运动控制、光-材料作用机理等方面多项自主核心技术,以嵌入式模组、设备、制造服务等多种形式为工业及医疗行业终端客户提供解决方案。激光解决方案业务的应用领域包括消费电子、新能源、超硬材料、新一代显示、高值医疗器械、医疗影像等行业。

近年来,受宏观环境和消费电子行业的影响,原有下游需求有所放缓,经营中的不确定性因素较多。但报告显示,上半年,英诺激光克服了不利因素,稳定成熟应用场景基本盘,整体经营情况趋好。半年来,英诺激光根据经营环境变化和业务发展规划,紧扣商业模式,围绕年度经营计划,保持激光器业务的领先地位,提速在新兴应用场景的布局,完善海外市场能力建设,有序推进募投项目,各项工作进展顺利。重要举措具体如下:

多维度创新发展激光器业务

据统计,截至目前,英诺激光(含子公司)共已申请知识产权546项,其中美国专利6项,发明专利183项,实用新型专利172项,外观专利4项,PCT专利申请25项, 软件著作权60项,商标96项;授权知识产权340项,其中美国专利6项,发明专利49项,实用新型专利144项,外观专利2项,专利许可4项,软件著作权46项,商标89项。

基于上述能力,公司根据下游应用的成熟度和客户的定制化需求决定激光器和整体解决方案的模式——对于比较成熟的下游场景,公司始终致力于为下游设备集成商客户规模化提供最具性价比的激光器产品,而对于新兴应用场景或客户定制程度高的专用设备领域,公司会立足于解决行业需求“痛点”来为行业提供最具创新性的解决方案。

此外,英诺激光从多维度创新发展激光器业务,一方面,公司凭借创新开发性能领先的激光器产品,支持新兴应用场景;另一方面,公司凭借创新持续降低成本,强化成熟产品的竞争力。

首先,英诺激光布局了新一代激光器技术,围绕短脉冲、短波长和高功率等方向开发新型激光器,为满足尖端应用场景的需求做相关储备。

其次,公司根据客户需求提供深度定制激光器,以解决特定行业的“痛点”需求,例如针对光伏行业通过优化组件选择和调整控制策略而定制了高频大能量激光器,针对Micro LED巨量转移应用进一步提升深紫外266激光器的性能,针对脆性材料加工的皮秒激光器在脉冲能量、脉冲控制稳定 性等方面实现提升,针对超硬材料加工的专用激光器在光束质量、长期稳定性、电光转换效率、能耗和功率表现等方面领先同行,均为公司拓展相关应用场景提供了有力支撑。

再次,公司对FIT、FOTIA、FORMULA等系列机型,通过采用优化设计和模块化处理等化繁为简的方式持续降低成本,强化产品的竞争力。此外,公司重视借助数字化工艺来加强对激光器生 产全流程的管控,提升产品生产效率,降低人工费用和制造费用,同样有助于提升产品竞争力。

布局新兴应用场景

本报告期内,英诺激光凭借领先的激光器引领的“光源+光学/运控/视觉+工艺”平台能力,进一步提速在新能源、超硬材料、新一代显示、生物医疗等新兴应用场景的布局。

在光伏领域,该公司不仅推出了TOPCon激光SE直掺设备,而且布局了面向BC、钙钛矿等多种电池技术所需激光器、光学模组或关键设备等业务,充分展现了公司的平台能力对快速进入新兴应用场景、深度开发系列化产品、持续服务客户的 优势。其中,在TOPCon领域,继提效水平等工艺指标于今年4月得到更多客户认可后,快速推出了第三代激光SE直掺设备,使提效水平进一步提升;同时,公司加快拓展市场,获得越来越多客户好评,顺利进入多家重要客户的供应链,累计签约近20GW,并开始批量交付。在其它领域,公司所推出的 BC 开膜设备等样机已交付给客户进行验证,并新立项了系列化激光光伏设备项目。以上工作标志着公司关于“以TOPCon激光SE设备赢得市场认可、开发系列化激光设备持续服务客户”的业务规划迈出了坚实的一步。

在半导体领域,报告期内实现收入约599.41万元,产品以碳化硅退火制程的激光器为主,客户以国外知名半导体装备公司为主,亦在继续开拓用于硅基半导体的激光器市场。在超硬材料领域,公司依序推进相关业务。

在新一代显示领域,英诺激光作为全球少数可量产深紫外266激光器的公司,正在基于该优势研发新一代巨量转移技术, 布局一条巨量转移工艺示范线。目前,公司已实现自主激光器在该行业的现场应用,具备了“激光剥离、选择性转移、修复、焊接”环节所需设备和工艺的开发能力,并可为协同提升良率和降低成本在“外延制造、芯片制造和驱动设计”等环节提供工艺建议。

在高值医疗植/介入器械领域,英诺激光围绕延展专业能力、丰富产品管线、提高市场覆盖加快该业务的发展。在延展专业能力方面,公司夯实激光器、整线设备和制造工艺能力,加强前端模拟仿真能力和后端测试验证能力,计划未来由 CMO 角 色向 CDMO 角色发展;在丰富产品管线方面,公司夯实神经类项目、结构性心脏病类项目的领先优势,新立项外周类、电生 理类项目;在提高市场覆盖方面,公司全面开发研发类项目客户,助力其快速迭代出新,同时,有针对性地拓展量产客户,将凭借高性价比的专业服务赢得客户认可。

在医学影像领域,英诺激光加快光声显微镜的市场开拓和应用开发。一方面,启动了国家重点研发计划——“全光纤非线 性单光子显微光谱仪”项目,另一方面,依托 2 家联合实验室,面向医药、临床等研究领域探索 CRO 服务模式,已取得订 单突破。

英诺激光在“开源”新兴应用场景的同时,也高度重视对消费电子、3D打印等成熟应用场景“挖潜”的工作。一方面,针对消费电子行业出现的新材料和新工艺需求,公司加快推进雾面玻璃加工、PCB/FPC 高速分板等项目;另一方面,公司同样重视将消费电子行业的成熟技术和设备在汽车等其它行业进行复用,定制开发了汽车玻璃等部件的自动化加工设备的样机,已交付给客户进行验证。

总的来说,英诺激光的商业模式是以激光器为核心,以整体解决方案为触角,面向全球市场践行“用激光造福人类”的企业使命,重点服务于“工业应用”和“生物医疗应用”两个重点领域,有步骤地拓展消费电子、新能源、超硬材料、新一代显示、生物医疗等“有深度、有宽度、有长度”的细分场景,加强需求洞察解决行业“痛点”,凭借核心技术引领创新应用,从而在持续健康经营的基础上,赢得跨越式增长机会。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们