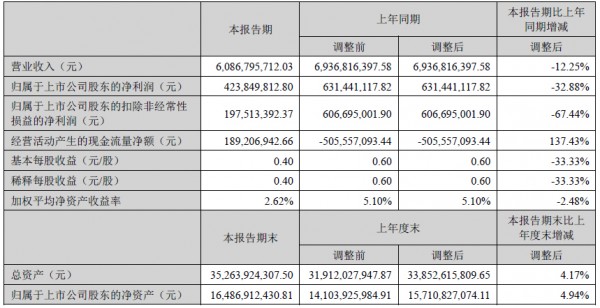

8月22日,大族激光(股票代码:002008)发布了2023年半年度报告,报告显示,公司2023年1-6月实现营业收入608,679.57万元,营业利润38,188.41万元,归属于母公司的净利润42,384.98万元,扣除非经常性损益后净利润19,751.34万元,分别较上年同期下降12.25%、44.01%、32.88%、67.44%。

数据显示大族激光经营业绩较上年同期有所下降,公司将此归因为:在宏观经济下行、行业周期变动等复杂因素影响下,下游客户投资趋于谨慎,公司订单有所下降;公司在光伏行业、动力电池行业等新能源行业加大资源投入力度,在半导体行业与核心器件等加大研发投入,均使公司人员薪酬支出等支出有所增长。

但大族激光作为一家专业从事智能制造装备及其关键器件的研发、生产和销售的高新技术企业,具备从基础器件、整机设备到工艺解决方案的垂直一体化优势。任借着20多年的发展和技术积累,截至2022年12月31日,公司拥有的有效知识产权8,172项,其中各类专利共5,708项,著作权1,734项,商标权730项,是全球领先的智能制造装备整体解决方案服务商。目前,在全球范围内,大族激光沉淀了4万个规模以上的工业客户,在国内外设有100多个办事处、联络点以及代理商,具有强大的客户资源优势,以及较为完整的销售和服务网络,确立了公司在主导产品的市场优势地位。

籍着强大的竞争优势,尽管2023年上半年业绩因为种种原因同比有所下滑,但我们不难从大族激光的细分产品业务中看到一些亮点:

信息产业设备整体市占率维持领先

报告期内,大族激光的信息产业设备业务实现收入16.38亿元,同比减少35.47%。

其中,消费电子设备业务实现营业收入8.67亿元,同比增加6.52%。2023年上半年,在经济下行及全球通货膨胀等因素影响下,消费电子行业需求仍处于下行周期,设备开支明显减少。围绕大客户的创新性需求,大族激光持续更新产品和工艺,推出了金属3D打印设备等新产品。得益于与大客户生产线的自动化需求提升,公司自动化焊接线等定制自动化生产线销售增长明显。

当前,消费电子供应链产地已经呈现多元化的发展趋势,印度、越南等地设备需求呈明显上升趋势,大族激光正大力扩充海外研发销售团队人员,紧跟大客户的步伐,抓住供应链多元化带来的市场机会。报告期内,行业大客户MR头戴显示器产品的发布有望带动消费电子行业进入新一轮的产业创新周期,从而带动公司消费电子业务及产品订单重回增长。

PCB设备业务方面,实现营业收入7.71亿元,同比减少55.29%。

2023年上半年,PCB行业需求整体仍延续低迷态势,行业客户新增产能投资大幅减少,对PCB设备市场造成较大影响。报告期内,大族激光积极调整策略,因应客户自动化的需求,新推出了自动上下料机械钻孔机、自动插拔销钉机械成型机、自动外观检查机(AVI)、自动分拣包装机等自动化设备,帮助客户提升设备稼动率并降低人力投入;在高多层板、任意层HDI板、类载板、大尺寸FC-BGA封装载板等高阶PCB市场,公司持续推进产品技术升级和客户验证,3D背钻CCD六轴独立机械钻孔机、UV+CO2复合激光钻孔机、高解析的LDI、mSAP及SAP制程的超小孔激光钻孔机、高精度控深激光成型机等产品已逐步实现批量销售或客户认证。

随着全球主要电子终端品牌实施多元化的供应链策略,PCB产业产能转移的趋势已经确立,供应链的重塑将掀起东南亚国家的PCB产业扩产潮,众多国内及台资企业纷纷布局东南亚市场。长期来看,终端数据存储、传输和处理需求的日益增长将持续推动PCB产业的技术升级,从而实现PCB产业的稳步发展。

新能源设备业务保持增长

报告期内,大族激光新能源设备业务实现收入11.53亿元,同比增长6.60%。其中,锂电设备业务实现营业收入10.55亿元,同比增长3.96%,截至报告披露日,在手订单31.76亿元。

在上一年度的基础上,公司持续推进与宁德时代(300750)、中创新航(原中航锂电)、亿纬锂能(300014)、欣旺达(300207)、海辰储能、蜂巢能源等行业主流客户的合作,新推出的卷绕机、辊压分切一体机、切叠一体机等产品实现小批量销售。

大族激光称,将持续推进大客户战略,并加快出海进程。抓住新能源市场发展的全球化发展机遇,进一步提升动力电池装备业务的市场竞争力和市场占有率,并通过加强技术研发和精细化管理等多种方式,持续提升盈利能力。

光伏设备业务方面,大族激光实现营业收入0.98亿元,同比增长46.96%,截至报告披露日,在手订单4.30亿元。

报告期内,大族激光PECVD(等离子增强气相沉积设备)、扩散炉、退火炉等设备中标TOPCON电池行业客户批量订单。钙钛矿技术领域,凭借多年在薄膜电池领域的技术积累,大族激光自主研发了钙钛矿激光刻划设备,已实现量产销售,与协鑫光电等行业头部客户一直保持合作关系。

半导体设备业务持续推进新产品验证

报告期内,大族激光半导体设备(含泛半导体)业务实现营业收入8.38亿元,同比减少19.16%。

2023年上半年,LED市场缓慢复苏,大族激光持续推进激光剥离,激光全切以及Mini-LED修复等LED设备的技术升级和性能改善。在Micro-LED领域,大族激光同步推进在MIP、COB封装路线的布局,已经研发出Micro-LED巨量转移、Micro-LED巨量焊接、Micro-LED修复等设备,市场验证反映良好。第三代半导体技术方面,大族激光研发的碳化硅激光切片设备正在持续推进与行业龙头客户的合作,为规模化生产做准备,并推出了碳化硅激光退火设备新产品。

通用工业激光加工设备盈利逐步改善

报告期内,大族激光通用工业激光加工设备业务实现营业收入24.58亿元,同比增长7.80%。其中,高功率激光切割设备实现营业收入11.92亿元,同比增长14.68%;高功率激光焊接设备业务实现营业收入1.52亿元,同比减少11.48%,截至报告披露日,在手订单6.76亿元。

2023年上半年,通用工业激光加工设备市场尤其是高功率激光加工设备需求有所复苏。报告期内,大族激光进一步调整市场策略,持续加大对中低端市场的覆盖和拓展,整体市占率稳步提升。公司在长沙、天津、常州、张家港、济南等地设厂,实现就近生产交付和服务,提升盈利能力。此外,大族激光在厚板切割效率、坡口特殊加工工艺等关键技术及超高功率激光切割工艺上取得突破,并在钢结构、船舶等重点行业实现突破,与行业头部客户形成紧密合作。公司持续加强和新能源汽车客户的合作,中标比亚迪(002594)汽车31条白车身顶盖激光钎焊及底盘车架、高强钢电池托盘自动焊接线等多个项目。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们