近期,国内领先的专注于微加工领域的激光器生产商和解决方案提供商英诺激光向创业板发起第四次冲击,然而其存在的核心产品单价骤降、销售收入异常遭问询等问题仍需引起注意。

近期,国内领先的专注于微加工领域的激光器生产商和解决方案提供商英诺激光科技股份有限公司(以下简称“英诺激光”)于2020年9月29日再次向深交所创业板递交招股书。据悉,这是英诺激光继2019年6月28日、2019年12月20日和2020年6月24日之后,第四次冲击IPO。

公开信息显示,英诺激光成立于2011年11月30日,其主营业务为研发、生产和销售微加工激光器和定制激光模组。此外,英诺激光是全球少数同时具有纳秒、亚纳秒、皮秒、飞秒级微加工激光器核心技术和生产能力的工业激光器生产厂商之一,是全球少数实现工业深紫外纳秒激光器批量供应的生产商之一。

招股书显示,英诺激光此次IPO拟公开发行股票不超过3800万股,不低于发行后总部本的25%,拟募集资金4.85亿元,其中2.09亿元用于固体激光器及激光应用模组生产项目,4653.46万元用于营销及技术服务网络中心建设项目,4377.99万元用于激光及激光应用技术研究中心建设项目,3629.71万元用于企业管理信息化建设项目,剩余的1.5亿元用于补充流动资金。

然而,在IPO冲击的关键时刻,发现网却注意到英诺激光目前还存在核心产品单价骤降、销售收入异常遭问询等问题。针对上述问题,发现网已向英诺激光公开邮箱发送采访函请求阐释,截至发稿,英诺激光已接受发现网独家专访并对部分问题做出解释。

核心产品单价“腰斩”,销售收入大幅放缓

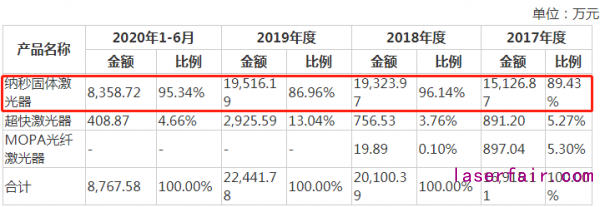

招股书显示,英诺激光的激光器业务以销售纳秒固体激光器和超快激光器为主,2017-2020年上半年,上述两类激光器的销售收入占该公司激光器销售收入的比例分别为94.7%、99.9%、100%和100%。其中纳秒固体激光器销售金额分别为1.51亿元、1.93亿元、1.95亿元和0.84亿元,占激光器销售总收入的比例分别为89.43%、96.14%、86.96%和95.34%,是英诺激光的核心主导产品。

来源:招股书

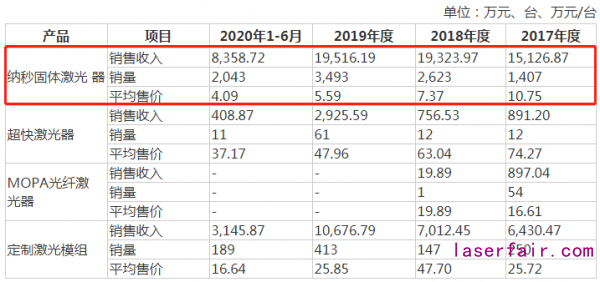

然而,发现网注意到,作为英诺激光核心产品的纳秒固体激光器的产品单价却在逐年骤降。

据招股书披露,2017-2020年上半年,英诺激光的纳秒固体激光器单价分别10.75万元/台、7.37万元/台、5.59万元/台和4.09万元/台,呈逐年下降趋势,下降幅度分别高达31.44%、24.15%和26.83%。

来源:招股书

主营产品单价的持续下降也导致了英诺激光销售收入的大幅放缓。2017-2020年上半年英诺激光的纳秒固体激光器销售金额分别为1.51亿元、1.93亿元、1.95亿元和0.84亿元,2018年和2019年分别同比增长27.75%和0.99%,降幅较大。

英诺激光的营业收入和净利润的增长幅度也因此下滑。2017-2020年上半年英诺激光的营业收入分别为2.49亿元、2.91亿元、3.59亿元和1.33亿元,其同比增长率分别为67.58%、16.88%、23.43%和-11.42%;同期净利润分别为4263.36万元、6216.45万元、7176.46万元和1550.91万元,其同比增长率分别为1356.15%、45.81%、15.44%和0.76%。

来源:wind数据库

对此,英诺激光对发现网解释称,纳秒固体激光器降低价格,是为了扩大市场份额,培育下游市场,在原材料成本下降的前提下,主动调整产品售价,调整产品售价不会对公司未来的盈利能力产生影响,这是公司的战略措施,长远来看对公司经营业绩利好。

新客户仅成立一年便下大额订单

除核心产品单价骤降引起其营收的净利润增长幅度大额下滑外,英诺激光还存在新客户仅成立一年便下大额订单,销售收入异常遭深交所问询的问题。

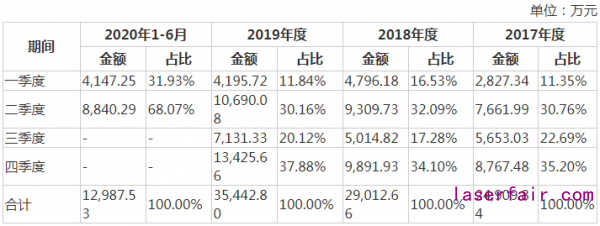

招股书显示,英诺激光的营业收入易受季节波动影响,具体而言,其第二、四季度主营业务收入占比高于第一、三季度。

来源:招股书

发现网注意到,2017-2019年英诺激光12月份的销售收入分别占当期营业收入的12.26%、9.75%、22.53%,2019年12月份的销售收入占比较往年大幅提升,颇为异常。

通过进一步了解得知,2019年12月英诺激光对弘信电子、国奥科技、翔声激光、火焱激光的销售金额分别1805.31万元、486.73万元、407.08万元、185.84万元。

对此,深交所曾于2020年7月11日对英诺激光进行问询。

英诺激光于2020年9月29日对深交所审核问询函做出的回复中解释到,2019年12月主营业务收入全年占比较高的主要原因为中美贸易摩擦缓和、5G网络建设及应用推广加速以及2020年春节假期较早等因素,导致2019年四季度销售不均衡,12月单月销售占比提升。

值得一提的是,国奥科技成立于2018年11月,仅成立一年一年时间,2019年公司便向国奥科技累计销售总计587.17万元的激光器,金额较大。

英诺激光问询函回复中解释到,国奥科技于2018年11月成立,成立初期主要进行各类人才配备、研发、客户开拓等前期工作,取得进展后,于2019年下半年才开始进行规模化原材料采购,并于2019年11月开始与公司签订超快激光器采购合同,因此,国奥科技2019年12月向公司采购占比高具有合理性。

投行人士分析称,英诺激光此前三次冲击IPO均败北,由于核心产品单价骤降、销售收入异常遭问询等问题的存在,此次IPO恐仍不知前路、长夜难明。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们