图片来源:Pexels-William Mead

从2011年到2020年,十年时间,光伏组件环节数次变幻大王旗。

整体看,中国企业快速崛起,国产替代很彻底。

从出货量看,曾经颇为强势的京瓷、Sunpower、Solarworld、SolarFrontiter、Vina Solar等企业,均陆续退出前十的竞逐(有的企业已经破产倒闭)。

而在十年时间里,李振国、李仙德、高纪凡、苗连生和施正荣领导下的企业,都曾登上全球组件“龙头”老大的位置。

如下表,从过去十年里累计出货量来看,晶科排在第一,天合第二,晶澳第三。

“不想当老大”的阿特斯排在了第四,最近几年在组件环节强势崛起的隆基股份,则以六年合计46776MW的成绩排在了第五。(本文数据主要根据企业财报和公开素材,一些数据可能和过往相关排名数据有出入,欢迎读者朋友指正或补充)

过去的2020年,全球组件出货的一个重要变化,是隆基替代“四连冠”的晶科能源,霸榜第一。

这家企业仅用六年时间,借由单晶崛起大势,在组件群雄中硬生生杀出一条血路,成就了今日龙头地位。

此外,天合和晶澳的出货差距很小,分列第三第四位,阿特斯依然占据第五的位置。

据2021年组件出货目标,隆基以40GW仍居第一位。天合以30——35GW的出货目标超越晶科能源,列第二位。当然,几年最终的排名,要以最终实际出货为准。

注意,七家企业的组件出货目标合计已达175——195GW。

未来很大的一个变量还在于,几大巨头中,晶科能源和阿特斯都在全力回归国内资本市场,一旦在国内上市,两者可能凭借资本助力,组件制造和出货可能得到更多支撑。

从2016——2019这四年,是晶科能源进击最凶猛的四年,这家成立于2006年的企业,在创始人李仙德的带领下,实现了组件出货的反超,连续四年稳坐组件老大交椅。

在这四年中,天合和晶澳稳居前三,阿特斯基本处于第四第五位置。

值得注意的一个明显变化,2016年,隆基股份组件出货居全球第八,2017年上升一名到第七,2018居全球第五,2019年冲到第四。

在2019年底举行的为期两天的晶科能源战略会议上,晶科老大李仙德制定出一个让在座的100多名晶科能源中高层心惊胆战的目标,但这一目标又被李仙德最后一段没有演讲稿的总结发言完全推翻,他明确勾画了晶科能源未来5年的清晰蓝图和目标。

李仙德分析:“2020可能是历史上单晶拼杀最激烈的阶段,单晶红利消退,资本高举高打式的成功率消退了,草根几年就能搞个独角兽的财富幻觉消退了,今天你看到的最强大的对手未必是明天的,今天你害怕担忧的东西表示你已经想到,那就没什么可怕,反而你现在没想到的东西,可能更可怕。”

2018年是个“特殊的年份”,“531新政”的突发,激烈冲击了大多数光伏企业正常经营,很多企业陷入巨大的经营发展困境。不过,在这些企业中,组件老大晶科能源在国内外市场的拓展依然保持了较好的态势。

2018年,协鑫集团旗下组件制造商协鑫集成,以4.56GW的出货排在在榜单第7位,此前两年都排在第6。

特别值得注意的是,也就在2018年,对比多晶,单晶的市占率已经无限接近50%,作为全球单晶龙头,隆基股份加速崛起。

也就在2018年,单多晶之争进入白热化。关于单晶、多晶的“谁将干掉谁”、“谁将消亡”之类的争议颇为火热。

昱辉阳光CEO李仙寿表态:完全认可单晶优势。

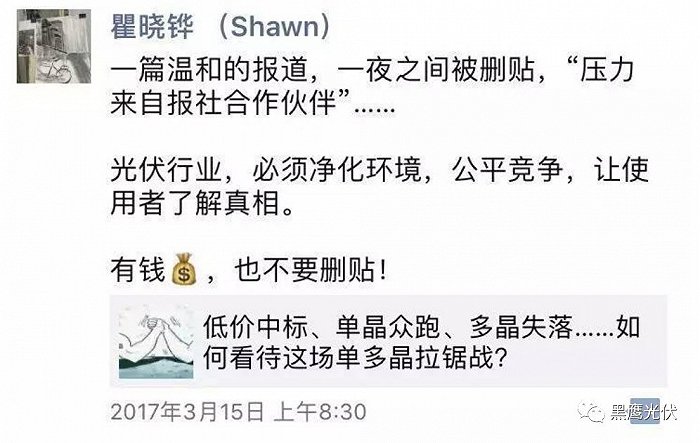

阿特斯创始人瞿晓铧当年的观点颇为引人注目:“说再过五年,也可能七年、八年的时间,我们再回头看单晶、多晶,多半看到的不是哪个技术衰亡了,哪个技术消失了,而是大家渡尽劫波兄弟在,相逢一笑泯恩仇!”

“20年之后,你们还可以找阿特斯,20年之后,你还可以找到瞿晓铧。”

下表是阿特斯上市至今部分核心经营数据:

2017年,全球光伏装机量首次超过100Gw。当年,单晶浪潮势不可挡,迎来相应的“扩产期”。

也就在这一年,中国光伏公司在美国资本市场开启“退市潮”, 2017年3月13日,天合光能宣布正式私有化,并向美国纽交所提出终止交易的请求以及退牌请求。

2017年6月2号,天合光能董事长高纪凡“在纽约Trump大厦前反对美国现任总统Trump宣布美国退出巴黎气候协定!欢迎全球致力于低碳技术创新的人才到中国去发展,到天合光能去创业,用太阳能造福全人类!”

单多晶的市场和舆论争夺出现正面交锋。2017年“315消费者权益日”,一篇标题为《低价中标、单晶众跑、多晶失落......如何看这场单多拉锯战?》的文章在光伏朋友圈刷了屏。但几乎就在一夜之间,这篇刊登在某能源权威媒体,文章就被强制删帖。“出乎意料”的是,瞿晓铧站了出来,他在朋友圈表示:

这篇报道的中心内容就是采访行业专家,查找统计数据,得出如下的观点:“光伏领跑者计划”中对单多晶不同技术门类设定了不一样的标准,对多晶要求高,对单晶要求低,导致市场上大量的多晶无法参与领跑者项目,而单晶几乎所有的产能都获得参与领跑者计划项目。报道的目的就是希望好的政策能真正落地,最大限度地引导光伏产业技术进步。

彼时朋友圈也有议论,说单多晶之争由来已久,根本上是利益之争,是不值得关注的口水战。

2016年,整个光伏产业极为重要的一件事,是金刚线国产化替代加速。

众所周知,其后五年的时间,一根细若发丝的金刚线,一度左右了下游光伏巨头们的兴衰。

金刚石线主要用于LED用蓝宝石衬底片和太阳能光伏用晶硅片等的切割。其规模应用于蓝宝石切割始于2007 年;而应用于晶体硅片的切割从2010年才开始;直到从2014年,金刚线切割开始被引入到光伏硅片制造环节。

在2013年前后,隆基股份便开始引入金刚线切割技术,但由于进口线成本高昂,致使其初期金刚线切割硅片处于严重亏损状态。

深思熟虑后,隆基股份下决心自己扶持国内金刚线企业。成立于2015年7月7日的美畅新材成为隆基扶持的重点对象。

隆基股份董事长的董事长钟宝申回忆:“当时我们决定一个月切六七百万片,相当于每个月要亏三四百万元。按我们的估算,这个项目一年亏4000万以内都是可以接受的。毕竟,这是一个过程,需要长期的经验积累。”

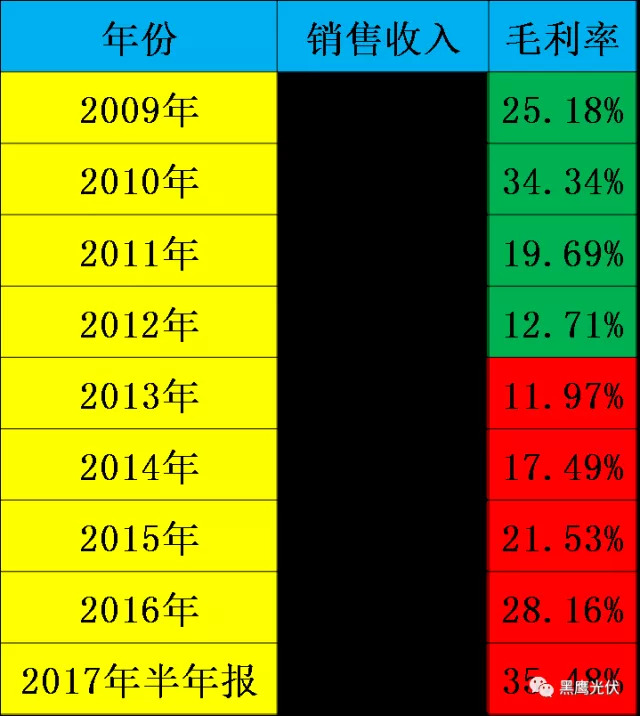

隆基通过金刚线切割工艺、PERC电池技术等行业先进技术的产业化应用,使得 2016 年硅片产品非硅成本已较2012年的5.12元/片下降67%。2017年6月底,公司单晶硅片非硅成本同比降低18%,组件环节非硅成本同比降低23%。

隆基股份其后的加速崛起,已众所周知。2016年后,其他光伏巨头也开始纷纷倒向金刚线切割。

隆基硅片收入及毛利率变化

2016年4月28日,保利协鑫“阜宁光伏金刚线切片项目”顺利投产,标志着保利协鑫大规模推进金刚线切片新工艺。“目前,协鑫集成量产的金刚线切多晶+黑硅+PERC的电池转换效率已经达到20.5%,未来有望提升至21.5%。而在成本方面,经测算,与砂线切+普通电池工艺的单位成本相比,金刚线切多晶+湿法黑硅+PERC的电池制造成本仅为其92.7%。”

截至2017年6月末,保利协鑫金刚线切割硅片比例已超过30%,大大降低了硅片成本。而且,保利协鑫完成了配套金刚线多晶硅片的湿法制绒黑硅技术的设备调试,通过工艺开发及试验线的成功推进,为金刚线切多晶硅片的市场推广提供了解决方案,起到了引导电池客户使用金刚线硅片的积极作用。

2017年8月18日,保利协鑫相关负责人对外表示,切片事业部的金刚线机台改造进展顺利,400余台MB271改造项目8月底可全面完成并投入生产,预计本月金刚线切硅片的产量将超过50%,年底产量占比将超过90%。

另一光伏巨头也抢到一张金刚线“入场券”。2017年6月23日阿特斯阜宁工厂全面恢复生产。复产后其硅片的年产能由原来的1GW提高到1.2GW,并成为世界上最先进的采用金刚线硅片+多晶黑硅技术的电池生产基地。

从组件出货排名看,2016年,晶科能源首次登顶,从此前第三上升到第一,曾经的老大天合光能屈居第二,阿特斯风头不错,居第三,晶澳第四。而英利作为数年前的老大,已经一路跌到第九位。

2014、2015两年,高纪凡治下的天合光能连续两年居全球组件出货第一位,出货量分别为3.66GW和5.74GW。

2015年,光伏行业很重要的一件大事,是苗连生创办的英利开始陷入财务危机。当年5月15日,英利向美国证券交易委员会(SEC)提交的一份报告中,首次披露其面临的高负债风险,资本市场随即发酵。

5月18日,受此影响,英利盘后下跌12%;次日,英利又重挫37%,短短两日市值就蒸发了近50%

5月25日,英利召开“为了我们共同的家,团结就是力量,团结就是生存”的员工大会,会上,英利开诚布公地告诉大家公司目前存在的问题,以及解决问题的途径和方法。英利CEO苗连生已经拿出个人的全部身家帮英利渡难关,与企业共进退。苗连生说:“一定带领大家冲出去,这才是英利人的决心!”

到了2016年1月20日,一份中国银监会印发的“关于印发《英利集团资产债务重组工作座谈会纪要》的通知”显示,银监会和国家能源局支持对英利资产债务重组。英利公共关系部副部长王志新确认了该文件的真实性,这也味着英利集团正式启动债务重组。

也就在2015年,在全球组件出货中,英利的排名从此前一年的第二位,猛跌到了第七位。

这一年,光伏行业还发生了很多事,比如“十二五”目标提前完成“十三五”装机计划上调,中国做出气候承诺:2020年光伏累计装机100GW;当年,华为阳光出现“虎狼之争” ;海润光伏的经营陷入“迷途”;而在国家层面力挺下,中国光伏扶贫新时期来临。

2011、2012、2013这几年,可以说是英利集团最为耀眼的几年。苗连生在光伏行业的个人声誉一步步达到顶峰,在全球组件出货量排名中,英利连续两年排在老大位置。天合光能则从第五、第四,升到第二位。

也就在这几年,曾经最辉煌的企业,也即施正荣带领的尚德,一步步跌下神坛。排名从第一跌到2012年的第六,到2013年则彻底跌出前十。

2013年,“双反”背景下,很多组件企业开始进击国内下游市场。英利成为典型之一。当年年4月6日,苗连生便开始对云南、广西、广东三个省市的地面资源以及分布式资源来一番实地考察。

在云南昆明,苗召集了云南分公司的员工,跟他们讲述了英利未来发展地面光伏电站业务的“雄心”后,便带着4个人开启了4000公里的考察。

2013年,英利销售总公司旗下成立云南、广东、广西、陕西、山西、河南、湖北、山东、河北等省级公司,因地制宜在这些地区进行下游电站的开发。

英利对国内市场的考察差不多是日夜兼程,苗连生曾经半个月行程1万多公里,跑了8个城市,2013年7月有22天在出差。

英利的目标是两年后进入国内下游发电前两名,全球除欧美市场,在新兴市场的综合指数要进入前十名。

2013年,苗连生还给英利的出货量定下一个宏大的目标:到2017年出货1500万~1700万千瓦。而彼时,作为全球最大的电池和组件制造商,英利当年的出货还只有323万千瓦。

2011年的寒冬,为了应对“欧美双反”,英利集团的苗连生亲自做东,邀请施正荣、高纪凡和瞿晓铧一众大佬在北京东方君悦大酒店开了场发布会,会后还一起吃了一顿饭。

此前这四位大佬从未聚齐过;他们中有的人甚至没有对方的联系方式。苗连生郑重提议:“以后大家每隔两个月就要聚一次”。但这近乎奢望,晚宴后四位大佬也是各奔西东,此后再也没有聚齐过。市场竞争极为残酷,那次相聚后,中国光伏产业很快进入新一轮的大洗牌和大调整。

此前一年,2010年,英利出巨资成为南非世界杯的赞助商,苗连生称要由工业品向打造“全球品牌”消费品转型。老苗赞助世界杯的广告内容要求,一定要做到两点。第一是要有汉字,第二是一定要出现“中国”两个字。

“这其中不仅是民族自豪感的问题,也是我们企业需要的独特营销方式。我相信外国人看到这个广告也会感到新奇,他们也会上网搜索‘中国英利’四个汉字的含义。”苗连生说。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们