伴随英国退欧、世界各地的恐怖袭击事件、中国推迟重组、跨太平洋伙伴关系协定(TPP) 再议以及美国总统选举结果等一系列事件,全球制造业的经济增长前景持续呈疲软态势,继而为各行各业的发展带来了更高的不确定性。

传统上看,工业激光器的收入一直与机床行业的增长曲线保持同步,直到2008-2009年全球经济衰退开始恢复。之后,在对高功率光纤激光钣金切割机以及大量使用超快脉冲(UFP)固体激光器加工的智能手机组件强劲的购买需求的推动下,工业激光器行业迅速从经济衰退中复苏过来,年收入也发生了实质性增长。

过去两年内,工业激光器市场的表现优于机床部门,年收入实现了个位数的稳定增长。本篇报告将再次显示这一强劲的增长,这与全球机床行业报告的温和增长背道而驰。有坚实的理由可支撑这一论断:大功率光纤激光器的销量实现两位数的增长、使用准分子激光器加工的新型智能手机显示器激增、激光增材制造技术在飞机发动机部件中的应用持续扩张,以及超快脉冲激光器在激光微细加工中的使用显著增长等等,这些都是典型例子。

工业激光器是自动化材料处理系统中的关键部件。随着制造业越来趋向工业4.0,从集中式制造转向分散式制造,生产方式因而需要自动适应起伏多变的供应链需求。如今,与互联网连通的传感器和计算机控制的最先进的加工设备正得到广泛应用,而激光器,就其本身的性质而言,将成为合适的能量源选择方案。

激光器市场概述

2016年的市场报告在很大程度上受到激光微加工领域收入增长所带来的积极影响。例如,使用多晶硅作为薄膜晶体管材料能够制造出外观更好、速度更快以及功率更低的有机发光二极管(OLED)显示器。将非晶硅转化为多晶形式的最有效方式是通过使用基于准分子激光器的低温多晶硅退火工艺。美国相干公司(位于加利福尼亚州的圣克拉拉)已经收到大量使用其开发的准分子激光器加工产品的订单,交货期甚至已排到了2018年。这些激光器的不少交货任务已于2016年完成,由此推动了微加工部门实现了两位数的收入增长。此外,在“其它”类别中,应用于快速发展的增材制造领域的高功率激光器也实现了一定的增长率。

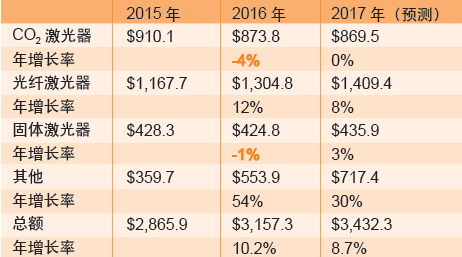

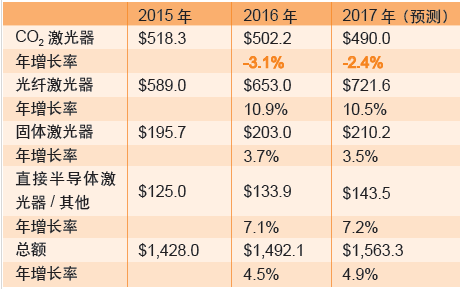

如表1所示:2016年,工业激光器市场的销售总收入比2015年修正后的总收入增长10.2%。2016年收入增长率的明显变化是CO2激光器的收入下降4%,反映出低功率产品的价格下跌,以及上文解释到的因市场经济原因造成的用于钣金切割的高功率CO2激光器的订单量略有下滑。

表1:工业激光器市场的销售收入(货币单位:百万美元)

光纤激光器在2015 年努力实现了十亿美元的水平,并且在2016年延续了强劲的双位数增长。光纤激光器不断侵蚀其他激光器的市场份额,特别是用于钣金切割的大功率CO2激光器。在2016年下半年举行的两个规模最大的金属加工展(德国的EuroBlech和美国的Fabtech)上,展出的数十台高功率激光切割机中,只有一台是由CO2激光器驱动的,而上一年,则有数台大功率CO2激光切割机被展出。除了用户切割非金属材料的需求,与销量激增的光纤激光器相比,售出的CO2激光切割机少之又少。如今,潜在的买家可以从全球60家供应商处购买到输出功率介于2kW 到12kW 的光纤激光平板切割机。在8kW到12kW的功率区间,光纤激光器的切割质量能媲美CO2 激光器,但切割速度却更快。

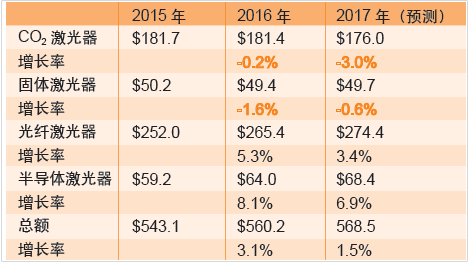

表2清晰显示了2016年用于硅退火应用的高功率准分子激光器对微加工领域的收入造成的影响。同时,激光打标应用的收入有所下滑,因为竞争的加剧对产品的单位售价产生了压力,而单位销售持续强劲,这一趋势在2017 也将保持不变。

表2:按应用分类的激光器销售收入(货币单位:百万美元)

2016年,虽然高功率激光应用的收入在材料加工板块依然保持最高份额(47%),但却逐渐受到微细加工带来的挑战(份额为35%),这主要归因于激光退火领域的准分子激光器的收入总额超过预期的1.9 亿美元。

激光打标市场空间广阔

近年来,激光打标(其中包括雕刻应用)市场的销售逐年递增。年复一年,无论经济状态如何,该产业部门始终保持增长态势,这是因为打标是一个随处可见的工艺,它几乎已成为类似于复印机的一种商品。和打印机一样,随着越来越多的公司在全球范围内提供激光打标设备,产品的单价也逐年下降。多年来,单位产品销量继续增长,如经过激光打标的鸡蛋便有望获得更好的售价。

表3:用于打标领域的激光器销售收入(货币单位:百万美元)

用于打标/ 雕刻的CO2激光器的收入面临了新一波的竞争压力,从而导致单价下降。同时,用于这些应用领域的低功率光纤激光器对CO2 激光器和固体激光器的销售产生了影响,从而使这两类激光器产品在2016年的营收比率出现了负值。

去年,ILS杂志有发布过数篇关于激光打标的专题文章,有些文章涉及高反材料的打标,而有些则介绍了用于各种难加工材料的超快脉冲(UFP)/ 紫外(UV)激光打标技术。这些新型激光打标工艺为打标市场的持续增长提供了广阔的空间。

激光微加工市场

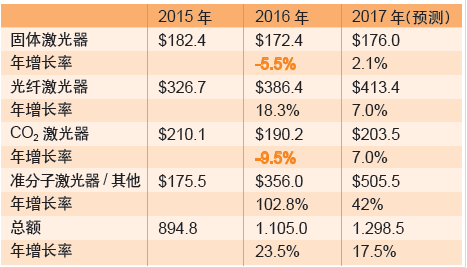

2016年激光微加工市场的收入(表4)增长了23.5%,其中,有一个增幅巨大(102.8%)的板块主要归因于上述提及的用于OLED 显示器退火工艺的准分子激光器的应用不断提升。

表4:用于微加工市场的激光器销售收入(货币单位:百万美元)

除去激光退火应用的微加工在本报告中提及的三个工业激光板块显示出最快的增长速度。2016年,固态激光器的收入负增长是由于2015 年修订后的数据而产生的偏差。该产业部门是由上百种为大量应用领域服务的工业激光器所组成的,这些激光器合力扩大了收入水平,但激光退火工艺缺少一种“绝杀”型应用——例如钣金切割能够为高功率应用所创造的收入。

2016年,光纤激光器的收入继续取代CO2 激光器和长脉冲固态激光器,工艺开发师越来越多地使用新开发且展现出实质性收入增长潜力的UV和2μm光纤激光器。

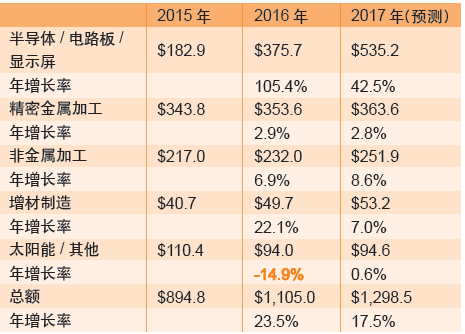

如果更深入地分析激光微加工工艺(表5),便会发现其对当前和未来收入的影响是显而易见的。显示屏产品门类统计出来的105.4%的增长率是基于2016年季度报告的分析结果,显示的是该年度准分子激光退火系统的出货量。由于该系列产品的出货量在2017年和2018年会持续增加,它们将可能推动这一应用市场的销售份额。

表5:激光微加工领域的销售收入(货币单位:百万美元)

随着行业接受度的逐渐提升,以薄板下料应用和增强聚合物材料的非金属加工为首的精密金属加工有望成为推动收入增长的技术,从而扩大市场份额。2016年,具有“致胜”应用潜力的增材制造技术显示出强劲的两位数增长。如前所述,用于此应用领域的高功率激光器的销售涵盖在材料加工的“其他”类别中。此外,2016年,太阳能加工领域的发展较为缓慢,导致收入减少。

高功率激光加工市场强势依旧

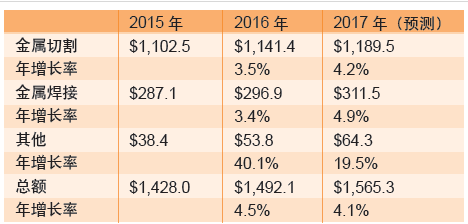

2016年,最大的收入来源依然是高功率激光加工业务(表6),功率超过1kw的激光器的销售额在一个重要类别中增长了4.5%,而这一产业类别之前因为新兴国家和金砖四国经济受阻而经历了一段资本设备投资的“干旱期”。2016 年,高功率激光加工类别的收入占据所有工业激光器营收总额的47% 以上。

表6:高功率加工领域的激光器收入(单位:百万美元)

在这一类别中,大量应用于钣金切割加工的高功率光纤激光器的增长(以替代CO2 激光器)是非常明显的,因为光纤激光器的销量增幅与CO2 激光器相比高出30%,继续占据主导地位。光纤激光器收入在所有高功率激光加工板块中占据了近50% 的份额,主要因为最终用户越来越多地将这类激光器用于焊接和切割等应用领域,就工艺速度和质量来看,光纤激光器能够媲美同等功率的CO2 激光器,但前者在营运成本和能源效率方面却要优于后者。

高功率和高亮度的直接半导体激光器正获得越来越大的市场份额,因为更多的集成商正在开发和引入用于钎焊、焊接和切割应用的激光系统。例如,在2016 年于欧美地区举行的一系列金属加工展上(Euroblech, Fabtech), Mazak Optonics 公司(位于美国伊利诺伊州的埃尔金)全球首发了一款4kW 功率的创新型直接二极管激光切割机。其它一些系统集成商也推出了各类由二极管驱动的切割机系统,而还有一些则处于高级开发阶段。目前,大功率、高光束质量的直接二极管激光器按照同等功率的光纤激光器的溢价出售,随着订单的日益增长,这种情况可能会发生变化。

表7:高功率激光加工领域的销售收入(货币单位:百万美元)

如表7显示,金属切削是高功率激光加工收入的增长驱动因素,特别是钣金切割,2016年共售出超过7,000套相关的激光系统和激光器,占总收入的76%以上;而这一年,巴西等国家的固定设备投资却明显减少,不如预期。在这一经济放缓势头来袭后,中国的固定设备销售额却逆势上扬,政府批准的设备投资份额显示出上升走势。可以看到亚洲仍然是激光钣金切割的最大市场,共计38 家国内及14家国际企业能够提供光纤激光切割设备(系统)。即便如此,金属切削市场仅显示出3.5%的适度增长。

加速的大功率激光焊接应用,其中包括对石油管道的超高功率的光纤激光焊接,持续推动了高功率激光加工市场的发展。此外,大功率激光器在增材制造中也获得了越来越多的用武之地,这是因为生产需求呼吁在一系列其它应用,如熔覆和脱漆等工艺中使用功率更高的激光器。

2016年总结

2016年,由于单格下降,激光打标业务的收入增长低于预期。高功率激光加工的收入也同样低于预期水平,部分原因是当时基于美国总统选举的不确定性、英国退欧、固定设备投资总体放缓以及一些不利的货币变化等因素。另外一方面,激光微加工的收入高于去年的预测,这是根据记录在案的用于OLED显示屏的退火激光器的订单数据所统计的结果。

除了这些收入,工业激光器市场在2016年经历了适度增长,这是全球制造业动荡的一年,市场增长率为10.2%。这种逆势表现主要归因于得到汽车、航空航天、能源、通信和微电子等关键工业部门的生产需求的支持,其中,激光材料加工是重要的贡献者。

2017年展望

展望2017年,激光设备供应商预计今年的市场形势将沿袭2016年,总收入预计增长近9%。包括激光退火在内的微细加工业务有望增长18%,而激光打标(1% 增长率)和高功率激光加工(5% 增长率) 市场将显示适度的增益。

CO2激光器的收入份额将会持续下降,主要因为高功率激光器在切割市场上的份额增长。总体上看,光纤激光器市场收入预计增长8%,而准分子激光器和二极管激光器(在“其他”类别中)将会显示出强劲的两位数增长模式。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们