机床的性能极大地影响产品的竞争力,并且对所在国的总体工业实力产生巨大的影响。因此,机床行业被所有国家视为基础装备行业,为工业发展做出了巨大贡献。日本机床则以其高品质和卓越的可靠性在全世界范围内赢得了令人羡慕的声誉。

从日本的角度来看,世界机床市场还处于衰退阶段。不过,2016年9月,美国芝加哥举行的国际制造技术展览会(IMTS) 则呈现出一片繁忙的景象,尽管在此期间设备投资疲软,但是参加IMTS的参观者人数达到了历史最高纪录。

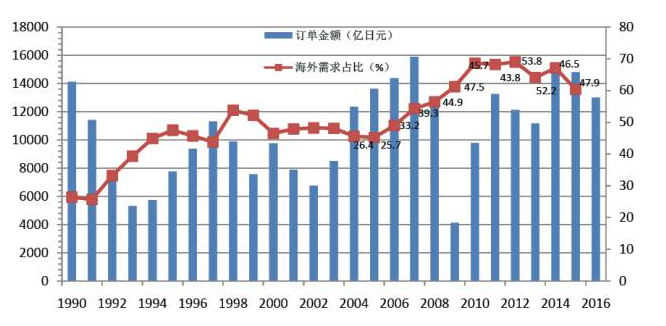

根据日本机床制造商协会(JMTBA)统计,自2014年日本机床的销售订单总金额达到峰值1.5093万亿日元之后,在过去两年中,机床的订单金额持续下降。机床行业是一个周期性波动的行业(如图1所示),例如,大约每三年就会重复涨跌。一旦该行业完全跌入谷底之后,最终还将会呈上升趋势。

图1 历年日本机床销售订单额趋势(2016年为预测值,数据来源:JMTBA)

日本机床行业中有一个规律性的事件。每年1月,日本机床制造商协会(JMTBA)的主席都会在新年庆祝活动上宣布当年的目标销售额。Hanaki Yoshimaro主席宣布今年的目标销售额为1.550万亿日元,这是该协会历史上的第二大目标,让与会者惊讶万分,因为这个目标将很难实现。去年(2015年)的目标销售额也是1.550万亿日元。去年上半年销售额呈上升趋势,但是在年中趋势就扭转了,2015年最终的销售额为1.4805万亿日元。该数字是本协会历史上第二高水平,但这也是过去两年中首次下降。

机床市场已经进入了衰退阶段。2016年,该趋势还在持续,主要是由于智能手机零件对机床的特殊需求的终结,如苹果公司的“iPhone”的金属框架,这曾经导致了2014年销量的强劲增长。美国投资公司持续高升的需求有所放缓,中国经济也已经放缓,这导致了东南亚市场的停滞。在日本,日元疲软使设备投资者受益,但是在英国退出欧盟之后,日元呈上升趋势,但是数字显示投资停滞不前。基于这些情况,JMTBA将预测的销售额1.550万亿日元修改为1.300万亿日元。

尽管如此,现在还不是应该悲观的时候。如果年度销售额达到了1.300万亿日元,那么月销售额将超过强劲的销售门槛1000亿日元。这个水平还是不错的。在日本和美国,用于制造飞机零件的机床销量很强劲。该市场(用于飞机零件的机床)的规模仍然不大,但是仍然毋庸置疑地呈增长趋势。基于该行业的周期性趋势,2018年销量可能会呈现出周期性的增长趋势。特别是当世界经济混乱的时候,重要的是积极地考虑设备投资,并以此做准备。

纵观历史,日本机床行业的进步是显著的,特别是日本机床制造商对数控技术的应用发展表现出了浓厚的兴趣,在二十世纪五十年代早期,美国就开发出了该技术。由于日本引进了该技术,所以日本很快实现了该技术的进一步发展。截至二十世纪七十年代,世界市场就已经开始欣赏日本数控机床的性能。由于日益增长的数控机床的主流化浪潮,1982年,日本在数控机床的产量方面成为了世界领先者,尽管那时该市场仍由美国主导。之后,日本在机床领域保持着领先地位,抵御住了历史的冲击和扭曲,包括东西方之间冷战的结束、日本经济泡沫的崩溃和全球汽车工业的重组。紧跟世界经济持续全球化的趋势,日本履行了其职责,为世界制造业提供了高性能的机床。

自2003年开始,日本机床产值再次上升,主要是由于中国和其它新兴市场需求激增的推动。2007年,在过去17年以来,产值首次达到了1.300万亿日元,该行业呈现出一派繁荣景象。

然而到2008年9月,受到了雷曼兄弟公司破产的冲击。这对世界造成了严重的打击,并对日本机床行业的业务产生了严重的影响。尽管2008年初业务仍然活跃,但是增长速度却放缓了。2009年,产值突然下降至4863亿日元。这是过去30年中的一个低谷。

2010年开始复苏,主要是由于国外需求的大幅增长。2011年遭遇了前所未有的灾难,3月,日本受到大地震的冲击。严重扰乱了日本的经济活动渠道,其中包括电力短缺。尽管如此,2011年,在过去三年中产值首次达到了1万亿日元。此后,产值连续五年停滞在1万亿日元左右。

贸易方面,在战后时期,进口额大大超过了出口额,主要是由于起初国内机床没有足够的供应渠道和技术能力。但是自二十世纪六十年代开始,当国内机床呈现出竞争优势时,出口额大幅增长。最终,1972年出口额超过了进口额。自那时开始,尽管偶尔停滞,但是出口额仍然呈增长趋势,主要是由于受到日本数控机床强劲的国际竞争力的驱动。同时,进口额持续低于1000亿日元,2005年和2006年除外。但自2009年以来,进口额连续六年增长,也就是说特色设备的进口需求在持续增长。

自1963年开始,JMTBA开始自愿为其成员编制了统计资料,该汇编被称为机床订单调查。

图2 历年日本机床订单额(金额单位:亿日元)

2015年,日本机床订单总额达到了1.4806万亿日元(如图2所示),同比下降了1.9%。这表明了两年以来的首次下降。然而,订单总额连续五年达到了1万亿日元,该数字在过去历史中排名第三位。

内需方面,日本国内订单增长至5862亿日元,同比增长了18.1%。这表明了连续三年的持续增长。由于替代需求的增长,企业盈利的增长进一步削弱了日元。另外,受到了各种政府政策的影响,如生产力提高促进税、制造业补贴等鼓励国内需求的政策。这也是雷曼兄弟公司破产后(2008年),订单量首次达到了5000亿日元。从分行业来看,2015年,一般机械订单达到了2218亿日元,增长了10.9%;汽车行业达到了2039亿日元,增长了21.6%;精密仪器行业达到了211亿日元,增长了23.2%;飞机、造船和运输设备行业达到了312亿日元,增长了51.5%。然而,电气机械行业为269亿日元,下降了1.7%;公共机构和学校达到了34亿日元,下降了17.6%。

外需方面,2015年,日本海外订单额为8944亿日元,同比下降了11.7%。这表明了两年以来的首次下降。然而,该数字在过去历史中排名第三位。订单额仍然维持在较高的水平上。其中,亚洲下降至4435亿日元,同比下降了14.5%,这表明了两年以来的首次下降,主要是由于中国经济衰退的影响。欧洲的订单额为1810亿日元,下降了4.5%,这是首次下降,主要是有希腊债务危机的复发、大众汽车问题和频繁的恐怖袭击。北美的订单额为2562亿日元,下降了10.4%,是六年以来的首次下降。该数字反映了能源行业带来的影响,主要是由于原油行业疲软、中国经济衰退和美元强势造成的出口滞缓,尽管如此,汽车和飞机产品行业仍然强势。

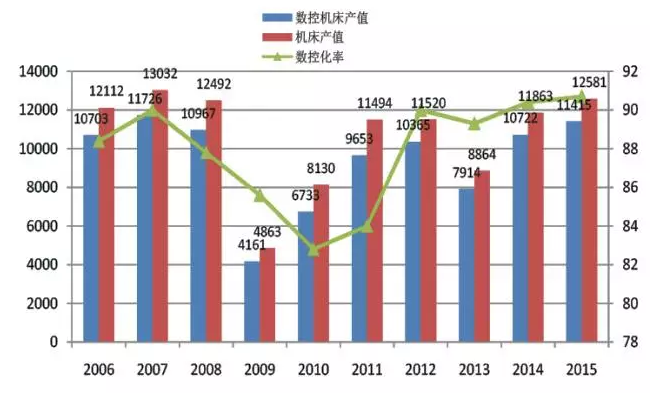

图3 历年日本机床产值统计(金额单位:亿日元 数据来源:METI)

根据日本经济产业省(METI)出版的《工业生产调查》报告的生产统计数据(如图3所示),2015年,日本机床产值达到了1.2581万亿日元,比上一年增长了6.1%。已经连续两年达到了1万亿日元。数控机床的产值达到了1.1415万亿日元,比上一年增长了6.5%。数控产品比例占90.7%,比上一年增长了0.3个百分点。在过去一年中,6个类别中的5个类别呈增长趋势,因此齿轮和精加工机床增长了35.4%,磨床增长了13.3%,车床增长了11.2%,加工中心增长了6.4%,其他机床增长了3.1%,专用机床下降了16.7%。

按总产值占比分类,2015年,加工中心的总产值占机床总产值的42.2%;其次是车床占24.6%;其它机床占14.3%;磨床占9.6%;专用机床占7.1%;齿轮切削和研磨机床占2.2%。

根据Gardner出版公司在2016年4月出版的“2015年世界机床产量和消费调查”报告,中国的机床产值已经连续七年排名世界第一位,日本连续两年排名第二位,德国排名第三位。

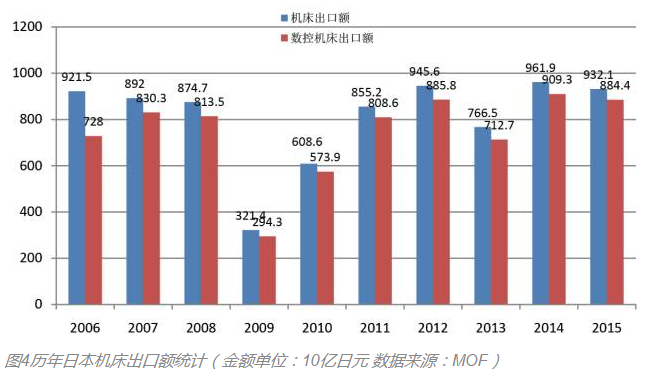

图4历年日本机床出口额统计(金额单位:10亿日元 数据来源:MOF)

根据日本财政部(MOF)汇编的贸易统计资料(如图4所示),2015年,日本机床的出口额达到了9321亿日元,比上一年下降了3.1%。在这个数字中,数控机床的出口额达到了8844亿日元,比上一年下降了2.7%,数控机床的比例占94.9%。

而根据目的地划分的机床出口额看,2015年日本对东亚的出口额达到了3577亿日元,比上一年下降了6.9%,包括韩国和中国台湾。其他亚洲市场的出口值达到了2006亿日元,比上一年增长了0.5%,包括泰国和印度。亚洲市场的出口值达到了5583亿日元,比上一年下降了4.3%。欧洲市场的出口值达到了1394亿元,比上一年增长了8.2%。南美市场的出口额达到了2156亿日元,比上一年下降了7.9%。在出口额所占份额中,亚洲占60.0%,北美占23.1%,欧洲占15.0%。

而按机床的出口产品种类分,加工中心占50.1%,车床占22.6%,因此这两个类别的占比超过了70%。其它类别:专用机床占10.6%,磨削和研磨机占9.7%。

细看数字,日本的出口比例(出口额/产值×100%)占74.1%,由于海外订单需求的增加(60.4%)而导致出口比例上升。需要说明的是,日本经济产业省的工业生产统计资料调查只涵盖拥有50名以上员工的企业。财政部发布的海外贸易统计资料(出口)不仅涵盖新机床,而且涵盖二手机床。

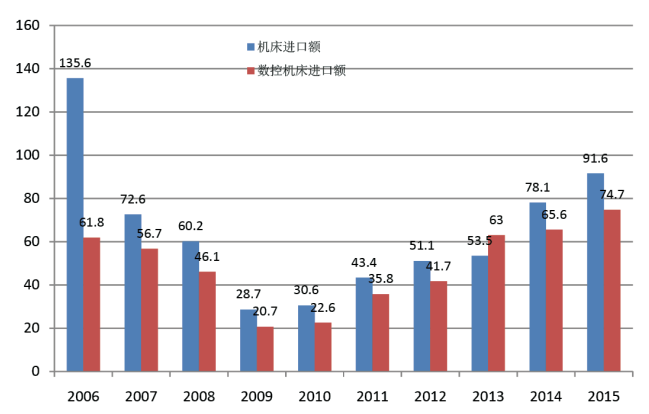

图5 历年日本机床进口额统计(金额单位:10亿日元 数据来源:MOF)

2015年,日本机床进口额达到了916亿日元,比上一年增长了17.3%(见图5)。这表明了连续六年呈增长趋势。其中,数控机床的进口额达到了747亿日元,比上一年增长了14.0%。数控机床的比例占82.0%,比上一年下降了2.0个百分点。进口的主要来源地是德国,进口值为237亿日元,比上一年增长了30.8%。中国188亿日元,比上一年增长了5.8%;瑞士占109亿日元,比上一年增长了39.0%;中国台湾95亿日元,比上一年增长了16.1%;泰国86亿日元,比上一年增长了3.4%;美国63亿日元,比上一年下降了7.9%;韩国38亿日元,比上一年增长了1.7%。该数字表明,日本本地机床制造商从亚洲的进口额呈增长趋势。2015年,排名前七位的进口来源地占总机床进口来源的90%。根据进口额产品种类分:专用机床(激光束机床和电火花机)占33.4%,车床占25.7%,加工中心占10.9%,磨削和研磨机占16.5%。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们