一、激光设备龙头企业,打造智能装备自动化平台

大族激光是一家提供激光、机器人及自动化技术在智能制造领域的系统解决方案的高端

装备制造企业。公司实现了从小功率到大型高功率激光技术装备研发、生产的跨越发展,能够为国内外客户提供一整套激光加工解决方案及相关配套设施。

大族成立于 1996 年,公司发展经历三个阶段,(1)初创阶段以服装业打标为主,受益于大陆纽扣、皮革需求增长保持较快成长;(2)2004 年上市同年切入摩托罗拉,2008年切入大客户,转型向 3C 领域进发,并逐渐成长为小功率激光设备龙头企业;(3)2009年开始自研研发 CO2

设备,逐渐形成以大功率激光切割、焊接设备为基础,延伸布局机器人及工业自动化解决方案的制造制造装备企业。

公司实际控制人是高云峰,直接持股上市公司 9.03%,还通过持有大族控股集团 99.875%的股权,间接持有上市公司 15.19%的股权,因此合计持有公司 24.22%的股权。

公司采取事业部制,扁平化管理与自负盈亏提升事业部积极性。公司主要的业务部门包 括诸如 IT 事业部、精密焊接事业部、显示与半导体事业部、新能源事业部、PCB 事业部、 大族智能装备集团,此外还包括光源事业部、大族电机等等。在事业部扁平化基础上, 考核更是落实到产品线和个人,充分调动积极性。

产业链垂直布局,打造大型化、系列化、一体化、高端智能化设备能力,实现交钥匙工 程。大族激光已基本完成激光标记、激光焊接、激光切割等工业激光加工领域及相关上 下游产业如消费电子、显视面板、动力电池、PCB 等领域相关产品线的战略布局,同时 加大光纤激光器、皮秒激光器等核心器件的研发。

大族激光分别以公司和客户为中心,将公司设备分为标准产品和行业定制,并通过采取 直销模式的销售网络,在国内外建立一百多个办事处和联络点,以实现产品规模销售。 通过区分公司设备和建立直销销售网络。在全球激光加工设备推陈出新的市场上,大族 激光实现了同国际化竞争对手的同台竞技,并树立了自身的竞争优势。

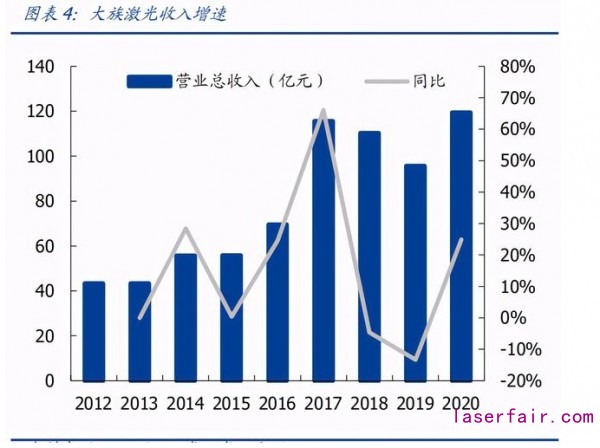

激光行业长跑冠军,盈利能力强。2011~2020 年,大族收入端复合增长率为 14%,毛 利率在 36~45%之间波动。受益于大客户的创新大年,ROE 高点在 2017 年达到 27%。 2020 年,公司实现归母净利润 9.79 亿元,同比增长 52.43%,净利率回升至 8.2%。

持续增长的人均业绩指标,高强度的研发投入。大族激光上市以来员工人数与人均指标均持续增长,2020 年拥有 1.4 万人,实现人均收入 85.3 万元,人均利润 7.39 万元。与国内主要竞争对手比较,人均收入相似的情况下,人均利润是对手的 2~3 倍。公司 2020年研发人员为 4825 人,占总人数的 34.04 %。2020 年研发投入 12.87 亿,占收入 10.78 %;资本开支 9.16 亿元,占收入 7.7%。研发投入与资本开支均是国内主要竞争对手的数倍。

二、激光行业:国产化程度继续提升,下游应用成长性好

产业链国产化程度增加,光纤激光、固体激光迅速崛起

激光产业链包括上游的光学材料及器件,中游的激光器以及下游不同应用领域的激光设 备。大族激光位于激光设备环节。

激光行业上游包括激光材料和配套的电器、机械元件,核心器件国产化率较低。上游的 元器件包括光学材料、光学元器件、泵浦源、特种光纤、机械元器件、激光控制系统等。上游国产化率程度较低,主要的国外供应商包括 Cristal Laser、Raicol Crystals 等,国内 供应商包括福晶科技、奥瑞德等。

光纤激光器逐渐取代 CO2 激光器,固体激光器在精细的微加工领域崭露头角。中游的 激光器按工作物质可以分成光纤激光器、CO2 激光器、固体激光器,按脉冲分成纳秒、 皮秒、飞秒三类激光器。(1)光纤激光器在高功率切割市场逐渐蚕食 CO2 激光器市场份 额,并且在性价比上替代了传统的机械加工设备,2018 年市场占比首次超过 50%,并 有望继续增长;(2)固体激光器中紫外固体冷激光器在精细打标等微加工领域应用拓展, 尤其在消费电子领域迅速拓展,紫外及飞秒技术逐渐打开应用市场。(3)传统的 CO2 激 光器继续替代传统的冲床、剪板机等机械加工设备;(4)准分子激光器由于 OLED 面板 退火安装量放缓,整体呈现放缓趋势,并预计 2019 年延续。

激光加工行业保持较快增长,光线激光器得以广泛应用。2010~2020 年,工业激光器的 复合增长率高达 17%。2018 年全球工业激光器销售收入为 50.6 亿美元,其中光纤激光 器销售收入为 26.0 亿美元,在工业激光器销售收入中占 51.5%。光线激光器在大功率 激光器领域占比尤为高。

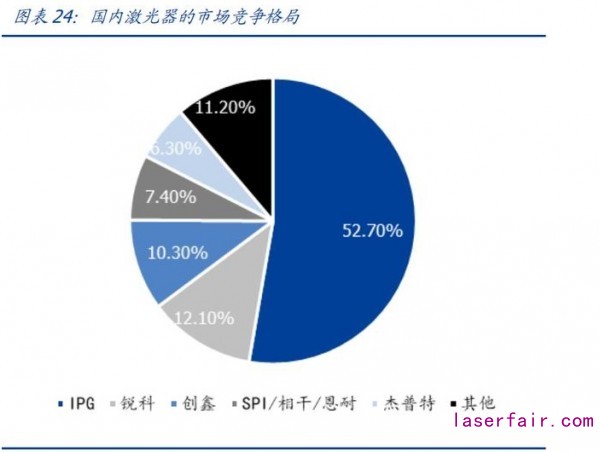

高功率受国产垄断,中低功率已经实现国产替代。对于激光加工应用场景,业界一般定义功率低于 100W 为低功率激光器,低功率激光器基本能实现国产替代。功率位于 100W-1000W 之间为中功率激光器,中功率光纤激光器的国产化率正快速提升。功率大 于 1000W 为高功率激光器,技术研发瓶颈高,原材料性能要求苛刻,此前高功率光纤 激光器基本被美国IPG等公司占据,也是目前国产化最为关键的领域。激光器行业受IPG、 SPI、Rofin 等主导,年销售额在 10 亿美元以上。国内锐科激光、创鑫激光、杰普特等 已经形成突破,并在中低功率领域打破巨头垄断。

大族激光自主研发 Draco 系列皮秒激光器实现规模销售,在 LED 晶圆、蓝宝石、玻璃等 脆性材料切割领域基本替代进口。自主研发的 DracoTM 系列紫外激光器采用模块化设计 实现不同功率、频率、脉宽的多参量输出,实现客户需求快速响应,满足不同行业需求。

激光下游应用领域广阔,包括大功率的工业加工和中小功率的微加工。激光下游应用领 域包括激光切割、激光打标、激光焊接、激光清洗、激光熔覆、激光 3D 打印、激光显 示、激光测量、激光武器、激光美容医疗等。1000W 以上的大功率主要应用在钣金切割 等工业领域,1000W 以内小功率主要应用在打标和微加工领域。激光设备行业代表企业 包括通快、大族激光、华工科技等,通快通过一体化布局,自制激光器并应用于自制的激光设备,目前大族激光也进行产业链延伸,向上布局激光器的自制能力。

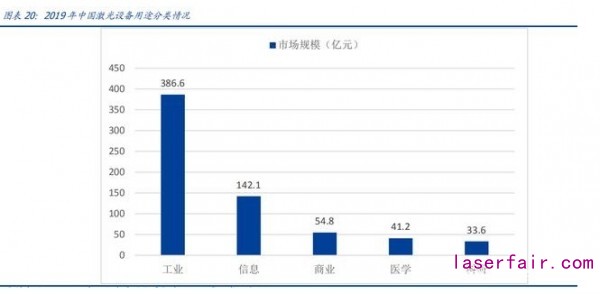

根据《2020 中国激光产业发展报告》,2019 年激光材料加工和光刻领域成为全球激光器 应用市场销售额占比最大的部分,约为 60.3 亿美元,占比 40.6%。从激光设备层面看, 中国作为全球最活跃的制造业市场,工业激光设备的销售收入占比最高,2019 年达 386.6 亿元。

概括激光加工行业发展的结构性机会,我们认为(1)小功率激光的机会在于应用领域的爆发,诸如半导体/PCB/显示/3C 制造等不同领域先后爆发式增长带来行业持续催化成长(2)大功率激光的机会在于光纤激光器的引入,光纤激光器在钣金切割和焊接等领域逐渐取代 CO2 激光器和机械加工设备。激光切割设备在钣金市场引入较为成熟,焊接市场才刚启动,尤其以汽车制造领域迅速发展。

激光设备市场成长性强,成本降低进一步打开应用市场

中国激光设备行业保持高速增长,行业集中度相对较低。根据 LaserFocusworld 统计,2019 年全球激光装备市场规模约为 931.6 亿元,其中中国激光装备市场规模占比超过一半,约为 658 亿元。2011~2018 年,中国激光设备销售规模从 117 亿元左轴到 605 元,复合增长率达到 26.5%。2018 年国内激光设备领域 CR3 为 32.6%,大族激光为国内激光设备龙头企业,市占率达到 18%。泛制造领域的激光加工市场较难形成非常集中的竞争格局。

国产替代、零部件自产、规模效应等促进激光器价格下降,提升激光设备取代非激光类产品的性价比,从而打开更多应用空间。典型的 1KW 激光器价格在 2018/2019 年预计分别下降了 50%/33%。激光器的降价反映了国产替代趋势、激光器厂商核心零部件(泵浦源/芯片组件、光纤、光纤光栅、合束器等)自产化率提升、成本端的持续下降。根据国盛机械团队测算,2015-2018 年间,锐科连续激光器单瓦成本由 183 元/瓦大幅下降至44 元/瓦,年均降幅高达 37.6%,2016-2019 年上半年间创鑫连续激光器单瓦成本由 110元/瓦大幅下降至 44 元/瓦,年均降幅达 23%。

上游成本逐步降低提升激光设备使用性价比,激发市场应用需求,技术替代和进口替代双重 红利优势凸显。传统加工工艺技术简单、操作性易复制、价格便宜,主要包括机械加工、火 焰加工、冲床加工以及化学腐蚀、等离子体加工等方法。但和激光加工相比,在效率、精度 以及加工产品的美观度方面存在劣势。随着国内上游核心元器件以及中高功率激光器的持续 研发投入,国内企业的市场占有份额逐步提升,锐科、创鑫激光、杰普特等国产厂商产品的 推出,一定程度上冲击了 IPG 在国内市场的垄断地位。

在小功率领域,随着移动终端精密程度提高,对于激光加工需求要求越来越高。国际大 客户形成较好的示范效应,未来更多安卓品牌厂商旗舰机不断升级,对于精密制造要求 提升,将带来更多激光类需求。PCB、新能源需求持续增长。3C 设备领域,显示产业需 求也在提升,包括 OLED 替代 LCD 导致生产线切割、剥离、退火类设备需求增加,以及 刘海屏、水滴屏、打孔屏带来的显示模组异形切割需求增加。半导体领域,从 LED 晶圆 划片到半导体制造过程的激光切割、激光刻蚀、激光检测、激光剥离等需求随着国内晶 圆厂建厂潮而兴起。此外诸如 PCB、新能源领域的激光需求也在增长。

在大功率领域,激光技术凭借性能和经济性优势有望逐渐取代传统设备。目前大功率激光设备最主要用于切割,切割相对于其他技术具备技术优势,并随着激光价格下降,经 济性有望逐渐取代传统设备。从经济性上,光纤激光器光电转换效率高,加工精度高, 虽然单价较高,但由于在耗材和能源上比 CO2 有较大提升,预计回收期短于火焰切割和 等离子切割,因此具有较好经济性。我们预期未来激光设备下一个替代传统设备的市场 是焊接领域,尤其是汽车行业的焊接需求。

三、智能手机精密度提升,激光加工应用需求提升

激光加工在智能手机制造中的应用越来越广泛

随着终端精密程度不断提高,激光加工在 IT 领域应用越来越广泛。手机加工制造许多 环节应用到激光技术,尤其是随着紫外激光加工技术发展。激光具有功率密度高、方向 性好、清洁、高效、环保等特点,智能手机领域激光应用需求不断增加。

激光打标:激光打标是利用高能量密度的激光对工件进行局部照射,使表层材料汽化或 发生颜色变化的化学反应,从而留下永久性标记的一种标刻方法。激光打标具有防伪性 强、加工效率高、标记质量好等优点而被广泛应用。在智能手机领域,激光打标主要用 于手机表面 logo 标记、文字标记,以及内部电子元器件、线路板的 logo 标记、文字标 记。 激光打标还可以用于手机外壳镀层去除,即用激光设备去除手机中框上的 PVD 镀层。不 锈钢中框使用 PVD 上色和防指纹镀膜等,需要用紫外激光设备去除 PVD 膜,使得不锈 钢中框更耐磨,手感更细腻等,并实现手机侧边框的美化。

激光钻孔:激光钻孔具有优质的切割质量和高效的速度,大大降低人工成本。激光技术 凭借其免维修、操作简单、非接触式加工、无耗材等优点节约了生产成本,缩短制作周期、解决成本、实现生产自动化。采用激光钻孔的优点是孔径小,无需后续加工一次成 型。在智能手机领域,激光钻孔主要用于 PCB 板打孔、外壳听筒及天线打孔、耳机打孔, 具有效率高、成本低、变形小、使用范围广等优点。

激光切割:激光切割是将一定功率的激光束聚焦于被加工工件上,将工件割开。手机外 壳中的激光切割技术主要是外壳和屏幕玻璃的切割,同时手机内部切割 FPC、PCB、软 硬结合板、覆盖膜等切割也使用到了激光切割技术,且更多使用到 UV 紫外激光技术的 精密切割。激光切割适用于超薄易碎材料或硬度较高材料,在智能手机上主要应用于盖 板玻璃、屏幕、摄像头蓝宝石镜片、Home 键、FPC、PCB 等领域切割。

激光焊接:激光焊接是利用高能量的激光脉冲对材料进行微小区域内的局部加热,将材 料熔化后形成特定熔池以达到焊接的目的。激光焊接具有热形变小、效率高、精密度好 等特点。热影响区域大小、焊缝美观度、焊接效率等,均是激光焊接工艺的重要指标。 焊接工艺主要用于手机背板、外壳、中框、摄像头模组、指纹识别模组、电池 pack 等地 方。

随着安卓旗舰手机价格定位不断提升,精密度提升也不断增加,带来激光需求增加。激 光加工在大客户品牌手机应用较广,随着安卓旗舰机价格中枢不断提升,5G 时代手机精 密度进一步提升,会带来更多的激光加工需求。激光加工应用主要瓶颈是成本高,因此 需要对应相对高端的智能手机,随着国产品牌安卓旗舰机定价向 5000 元档次渗透,未 来安卓品牌应用激光的需求也会持续增加。

IT 领域垂直产业布局,具备整线交付及系统集成能力。消费电子领域,大族激光具备从 单机设备拓展至整线的交付能力,提供纳秒、皮秒玻璃钻孔设备、皮秒陶瓷钻孔设备、 皮秒玻璃切割设备、皮秒隐形切割设备等全套解决方案。沿着激光加工,公司向上实现 激光器自供,向下实现系统集成能力。

大客户创新周期波动,迎来 5G 创新大年

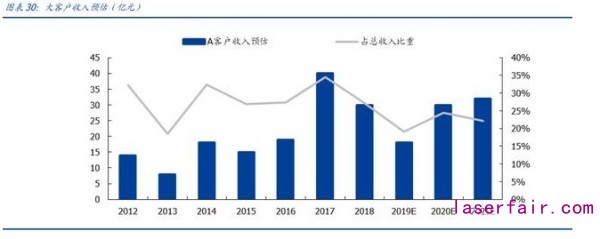

大族激光受益于大客户机型创新节奏,呈现 2~3 年的创新周期。复盘大族激光切进大 客户供应链过程,大客户订单在 2012 年开始正式对公司形成较大贡献。大客户机型创 新力度存在一个 2~3 年周期,创新节奏影响着激光设备订单需求,进而影响大族的业绩 和投资节奏。

大客户占比中枢有望下降,呈现越来越强的激光行业成长属性。历史上看,大族激光来 自大客户的设备订单与大客户机型创新周期相关程度较高,但是大族激光作为激光设备 平台企业呈现越来越强的成长性,业务持续延伸和拓展,大功率、PCB、新能源、半导 体等诸多领域横向开拓,我们预计未来几年大客户贡献程度中枢会从 30%向下移动到 20%左右。

四、平台型企业优势:持续横向扩张的生命力

平台型公司横向拓展优势,先发卡位成长性赛道。大族激光作为一个激光设备平台型企 业,基于在激光领域的技术、资本、产业链优势,有望随着激光行业应用范围不断增加 而攻占一个个细分领域。大族激光 PCB 业务沉淀十几年,积累成熟,2015~2016 年集中布局新能源,2016~2017 年显示业务部门从 LED 向 LCD、OLED 设备延伸,近两年又 发力半导体领域。

PCB:国内产业持续领跑,通讯带动行业高景气

中国 PCB 产值稳居第一,市场地位愈加重要。根据 Prismark 统计,2018 年全球 PCB 产值达 635 亿美元,同比增长 8.0%,中国大陆 PCB 产值达 334 亿美元,同比增长达 12.45%。其中中国大陆 PCB 增速在全球范围内仍保持良好势头。2018-2023 年全球 PCB 产值 CAGR 为 3.3%,美洲(1.0%)、欧洲(1.2%)、日本(1.4%)、亚洲(3.7%),中 国大陆 CAGR 高达 4.4%,中国 PCB 产业在全球领跑继续。

受益于通讯、服务器增长及产品升级,预计 PCB 行业保持增长势头。PCB 行业的增长 主要受益于应用方面下游通讯、车用、服务器、可穿戴设备的增长,产品结构方面高端 PCB 比重提升从而拉动单价提升。Prismark 预估 2017 至 2022 年价值量的复合增长率为 单/双面板 2.4%、多层板 3.0%、HDI 4.0%、封装基板 2.9%、FPC 3.5%。从 2019 年 来看,以 5G 为主轴的通讯业务的爆发是主要支撑,预计 2020 年迎来服务器、数据中心、移动端的繁荣共振。

大陆 PCB 公司密集上市,公司资本开支持续增加。统计 A 股 23 家 PCB 上市公司数据, 发现 2017~2018 年是 PCB 行业公司呈现集中上市。A 股 PCB 公司的资本开支达到 123 亿元,考虑公司数量的变动,平均每家公司的资本开资绝对额在 2017、2018 年也呈现 较大幅度的增长。

大族激光 PCB 收入与行业资本开支相关性强,客户涵盖广泛。PCB 行业作为大陆日渐 成熟的行业,同时也是大族激光相对成熟的业务板块,大族该业务的增速与行业资本开 支增速高度相关。公司国内客户涵盖胜宏科技、崇达技术、景旺电子、深南电路、生益 科技等,国外客户包括健鼎、名幸、瀚宇博德、建滔集团等,更参与了国内多家领先 PCB 企业的智能工厂建设,并着手制定 PCB 行业工业 4.0 设备的通行标准。

大族激光 PCB 设备包括机械钻孔机、通用测试机、激光直接成像设备(LDI)、加工自动 化设备、UV 切割机、UV 激光钻孔机、全自动柔性线路板测试设备等。随着 PCB 行业 向多层、柔性和超薄方向发展,对 PCB 激光加工设备提出了更高要求。公司适时推出了 激光直接成像设备(LDI)逐步开始替代传统曝光设备,以全自动、高效率、低运营成本优 势激活市场。高效率 UV 切割机、UV 激光钻孔机、全自动柔性线路板测试设备等多款高 端设备得到行业领先企业认证并实现批量销售。在细分市场方面,除保持在普通多层及HDI 市场优势外,公司抓住 5G 天线应用场景,实现了用于 LCP 材料 FPC 加工的高端激 光切割/钻孔设备、超高速贴附设备的大批量销售,并在 IC 载板的极小微孔加工方面取得技术突破。

PCB 产业的智能化生产如火如荼,公司已经完成从单一加工设备销售到流程解决方案提 供的转变。公司供应的产品可实现从生产到维护的全方位、自动化、数字化运行,将助 力国内 PCB 行业智能工厂全面建设,携手迈进工业 4.0 时代。

新能源:先发布局持续投入,成长性较好

政策引导新能源汽车产业先行发展,技术升级带来能量密度和成本下降实现经济效益。 各国纷纷推广新能源汽车,欧洲、美国、日韩等均较早以政策制定去引导新能源车产业, 我国新能源汽车近几年也逐步实现产业化和规模化的飞跃发展。产业早期引导过渡后, 双积分政策逐渐推动行业发展长效机制。随着技术升级,能量密度对里程恐惧的限制逐 渐减小,动力锂电成本持续下降,电动车经济效益也会逐渐体现。

根据彭博预测,全球锂电池需求量在 2018~2030 年会增长十倍。2018 年,全球动力 锂电产能前五名分别为 LG、宁德时代、比亚迪、松下、特斯拉。全球锂电池厂商仍存在 大量扩产计划,扩张计划最大的包括特斯拉、LG、宁德等。

成立新能源事业部,重点发力锂电池设备:公司锂电池设备从激光焊接设备起步,产品 成功打入宁德时代、合肥国轩、中航锂电、天津力神等国内主流动力电池企业。在动力 电池市场需求快速启动的背景下战略布局,整合上下游资源。通过新设和并购方式,加 大锂电池前段生产装备的供应能力,不断提高锂电池中段生产装备的供应能力。

内生研发与外延并购并举,成为资本、技术、产能优势的核心动力电池设备企业。公司 已专门成立新能源事业部,重点发力锂电池设备。通过战略控股大族鼎新、大族展宇, 加快对搅拌机、涂布机等产品的业务拓展。大族激光新能源设备得到行业重点客户认可, 已具备从电芯到模组再到 PACK 整体装备供给能力,能够提供电芯和模组生产的整线智 能装备交付,在国内处于技术领先地位。

大族激光在 2015~2016 年集中布局新能源业务,奠定较好先发优势。(1)新能源产品 线:公司精密焊接事业部于 2015 年专门设立了新能源产品线,设备打入主流动力电池 生产线。(2)东莞骏卓:公司于 2016 年 4 月战略控股东莞骏卓,进入 pack 及模组自动 化和设备领域。(3)铂纳特斯:公司于 2016 年 8 月战略控股铂纳特斯,实现公司激光 焊接设备与注液机无缝对接。(4)大族鼎新:公司于 2016 年 11 月设立东莞大族鼎新智 能装备公司,实现输送计量、搅拌混合、剪切分散、均质乳化等设备自产。(5)展宇新 能源:公司于 2017 年 1 月战略控股江苏大族展宇新能源科技有限公司,实现涂布机等 设备自产。

面板:OLED 投资进入高峰期,显示业务保持增长

液晶投资时代接近尾声,未来面板行业投资金额主要会体现在 OLED 领域。假设满产满 载,并不考虑良率损失,预计 2021 年大陆制造商将占全球 26%产能面积,2016-2021 大陆产能 GAGR 约 85%。在 OLED 面板的制程中,有 17~18 个制程与激光有关,包括: LTPS 的生产、玻璃基板的剥离、玻璃和薄膜的切割、直接激光制版、标记、雕刻、焊接 和检测等,精度和数量比 LCD 均有增加,其中准分子激光退火、激光剥离、柔性激光切 割是主要新增需求。

不考虑海外产线的投资,仅统计大陆在建或拟建产线,共有 8 条柔性 OLED 产线会在 2019~2021 年建设。这些产线投资额共达 2882 亿元,假设其中 60%为设备投资,大陆 2019~2021 年的 OLED 设备需求共达 1729 亿元。

国内 OLED 投资将进入高峰期,设备需求大幅增加。一般来说,面板产线投产前 8 个月 会开始购买设备。基于现有大陆各厂商规划的产能预估,OLED 设备投资金额在2019~2021 年分别为 460、606、485 亿元, OLED 设备需求比以往大幅增加。假设激 光设备投资金额占比约 6~8%,对应市场空间大约分别为 32、42、34 亿元。

公司已成为显视面板行业核心供应商企业,全面布局面板领域诸如激光切割、激光修复、 激光剥离、画面自动检测设备等。用于柔性和异形切割的皮秒激光设备应用于客户端,AOI 检测和修复设备具备量产能力,激光剥离设备 LLO 已经开发成功,激光退火设备仍 在研制中。

半导体:大陆密集投资半导体领域,设备国产替代空间大

2018 年中国半导体设备支出位居全球第二,市场重要性持续提升。根据 SEMI 数据, 全球半导体设备支出在 2018 达到了 645 亿美元,同比增长 14%。韩国是最大的市场, 销售额为 177 亿美元;中国大陆是第二大设备市场,销售额达到 131 亿美元,超过了中国台湾的 102 亿美元。

大陆晶圆厂建厂潮带动设备需求持续增长。根据前瞻产业研究院,目前我国晶圆厂在建 产能涉及 12 家公司、15 个项目,投资额合计 4399.9 亿元,在建产能超过 81 万/月。预 计 2018 年将贡献约 50 万片/月产能。同时,根据 SEMI 预测,2017 至 2020 年,中国大 陆将建成投产 26 座晶圆厂,占全球综述的 42%。大量晶圆厂的扩建、投产,将带动对 上游半导体设备的需求提升,更有望为国产化设备打开发展空间。

激光已经渗透到半导体制作的各个领域,如晶圆切割、芯片刻蚀显影、激光干涉检测、 激光剥离。其中,EUV 光刻机单台价格超过 1 亿欧元。随着半导体工艺的不断发展,以 及激光设备应用范围不断增加,半导体领域的激光需求也会持续增长。大族激光主要针 对 Low-k 刻蚀技术,瞄准晶圆切割领域,属于芯片制造后道工序,用于将晶圆切成芯片。 激光切割有望逐渐取代刀轮切割。根据 Yole,目前刀轮切割占晶圆切割 80%左右的市场, 随着芯片越来越小,激光切割等应用会越来越广泛。据 TMR 研究报告显示在 2015年薄膜晶圆加工和晶圆切割的设备市场就已经达到了 3.9 亿美元,到 2024 年,晶圆切割的 设备市场将达到 6.9 亿美元,年复合增长率 6.8%。

2017 年,大族激光原来的量测与微加工事业部更改为显示与半导体装备事业部,聚焦 于 LED、消费电子、面板、半导体、太阳能等精细微加工领域,主要研究脆性材料加工 工艺和解决方案。目前事业部员工人数超过千人,研发人员占 60%。半导体领域,目前 已经推出紫外激光切割设备、半导体激光刻蚀机等多款半导体设备。大族是全球首家 SiC 激光加工设备生产制造商,是国内首家 Low-K 设备、Debonding 设备研发制造商。

在 Low-K 晶圆加工方面,大族显视与半导体采用特殊定制的短脉冲激光,对细线开槽 (narrow beam)有更好的加工效果。与传统长脉冲激光相比较,短脉冲激光能大幅减 少加工过程中材料表面产生的碎片,加工后的槽底更加平整,保证晶圆性能和品质。大 族显视与半导体还推出激光解键合设备,以实现临时解键合工艺:将超薄器件临时粘结 到较厚的载片上,完成后续制程再通过简易的方式分离超薄器件与载片。

五、工业 4.0:高功率激光对传统设备替代具有经济性

高功率激光加工应用领域中,金属切割是最活跃的领域,其次为焊接,最后为增材/熔 覆制造。激光切割是大功率激光器运用最为广泛的领域,替代传统设备具有经济性。目 前大功率激光设备最主要用于切割,光纤激光切割设备投资回报期短,切割效果好,光 电转化率高,加工精度高,充分展示去了激光切割的经济性。激光切割设备正逐步取代 传统机床加工,被应用在更广泛的领域。高功率激光切割、焊接及机器人自动化成套设 备广泛应用于金属加工领域的切割和焊接,例如汽车及零部件、铁路及轨道交通、航空 航天等。

从激光器种类看,固体激光器平稳增长,光纤激光器增速最快,其在高功率领域取代 CO2 激光器的趋势已确立。目前,光纤激光器已成为金属切割、焊接和标记等传统工业制造 领域的主流光源。

激光切割市场仍保持较快增速。激光切割是利用激光束高功率密度的性质,将激光汇聚 到很小的光点上,将材料快速加热,使其达到沸点后汽化形成空洞,再通过移动激光光 束在材料表面造成切缝,完成对加工物体的切割。2017 年中国激光设备市场销售总规模 超过442亿元,其中激光切割设备销售规模为203亿元,占激光设备市场总规模的46%, 较 2016 年增长 23%。根据 IndustryPerspective 预测,对激光切割的需求还将保持较高 速度增长,预计到 2023 年,中国激光切割设备总体市场规模达 403.69 亿元汽车工业的发展对车体质量提出了更高的要求,激光切割和焊接技术不仅在加工质量方 面优于传统加工方法,而且与机器人自动化技术相结合后生产效率也得到了显著提高, 因此在汽车制造领域得到了大规模应用。

在汽车制造领域,激光切割主要用来开发新车 型、在线切割等,例如切割样车零件,车身覆盖件的切孔、修边,切割方向盘孔、车身 挡风板、车顶盖支架孔、安全气囊部件、液压成型部件等。BMW、奔驰、Fiat、Volvo、 大众、日产等公司都拥有用于车身加工的五轴激光加工机。三维激光切割在车身装配后 的加工也十分有用,例如开行李架同定孔、顶盖滑轨孔、天线安装孔、修改车轮挡泥板 形状等。

激光焊接在汽车工业中已成为标准工艺,主要用于车身拼焊、焊接和零件焊接。由于激 光拼焊具有减少零件和模具数量、减少点焊数目、优化材料用量、降低零件重量、降低 成本和提高尺寸精度等好处,其被用于如前档风玻璃框架、车门内板、车身底板、中立 柱等的生产中。而激光焊接主要用于车身框架结构的焊接,例如顶盖与侧面车身的焊接。 用激光焊接技术,工件连接之间的接合面宽度可以减少,既降低了板材使用量也提高了 车体的刚度,目前已经被世界上部分生产高档轿车的大汽车制造商和领先的配件供应商 所采用。德国大众汽车公司在奥迪、帕萨特等品牌的车顶均采用激光焊接,宝马、通用 公司在车架顶部也采用激光焊接,德国奔驰公司则采用激光焊接传动部件。在国内,国 际品牌的国产化车型帕萨特、波罗、途安、奥迪、东风标致、福克斯等都已经采用激光 焊接技术,其中一汽大众奥迪 A6 顶盖和宝来后盖采用激光焊接,速腾和途安的车身激 光焊缝长度分别达到 30m 和 40m。此外,国内自主汽车品牌比亚迪、华晨、奇瑞、吉 利汽车也相继在其新车型上应用激光焊接技术。

高速铁路也是激光加工技术的重要应用领域。激光加工技术在铁道车辆制造领域主要应 用于板材及型材下料、关键部件焊接、自动生产线物料运输和标识移植等场所。机车的 钢结构件中大约有 20%-30%的异形件,尤其是机车司机室、车体辅助装置等的部件, 较适合选择激光下料。

激光切割能够切割的材料范围广,因而在航空航天领域得到了重点推广。在航天航空设 备的制造中,外壳采用特殊金属材料制成,强度高、硬度高、耐高温,普通的切割手段 很难完成材料的加工,激光切割是一种高效的加工手段,可用激光切割加工飞机蒙皮、 蜂窝结构、框架、尾翼避板、直升机主旋翼、发动机机匣和火焰筒等。激光切割速度快, 切割钛合金薄板为机械方法的 30 倍,切割钢板为机械方法的 20 倍。激光切割技术在航 空领域中主要用于航空发动机、涡轮叶片的激光打孔,航空发动机的激光切割等方面。

激光焊接技术由于能够有效减轻飞机重量且焊接质量好,为飞机增加座位、提高运载量、 降低耗油量提供了较大支持。长久以来,飞机结构件之间的连接一直采用铆钉铆接工艺, 但是采用铆钉铆接工艺,一经熔焊后,热处理强化效果就会丧失,而且晶间裂纹难以避免。激光焊接技术可以有效克服了上述难题,还简化了飞机机身的制造工艺,使机身重 量减轻,成本下降。

2020 年公司激光及自动化配套设备实现营业收入 90.29 亿元,同比增长 18%。2016 年 大族激光大功率设备业务部门“钣金事业部”更名为“大族激光智能装备集团”,强势进 军智能制造装备领域。公司在大型数控激光切割、焊接机的机床制造领域拥有丰富的经 验,控股子公司深圳大族彼岸数字控制软件有限公司拥有在数控系统的研发、制造与应 用基础,控股子公司深圳市大族电机科技有限公司在伺服电机领域有较强的技术积累。

大族激光全自动激光切管机广泛、深入的应用于汽车制造、办公家具、健身器材、农业 机械等行业,万瓦级高速光纤激光切割机大批量交付,技术水平、市场销量均占据行业 领先地位,热成型件三维五轴激光切割机实现批量应用,公司成为全球第三家,国内第 一家批量生产热成型件三维五轴切割设备的企业。智能焊接系统进入通用汽车、长城汽 车以及大型平板车等客户群体,并实现量产销售。

大族激光利用激光技术优势和专业解决方案服务,已经形成进入优质客户。大激激光高 端客户不断开拓,成功打入中航工业、中国船舶重工、东风农机、中集集团、中国铁建、 大庆油田等大型企业大族激光激光切割设备已经为宇通客车、金龙客车、比亚迪、日立 电梯、中农博远等诸多企业提供自动化生产线,激光焊接设备为奥迪、宝马、奔驰、上 汽、一汽、东风等提供系统解决方案。

公司 2018 年可转债项目拟投入 15 亿元募集资金用于大功率设备扩产。预计达产后形 成年产高功率激光切割自动化成套装备 300 套、高功率激光焊接自动化成套装备 100 套 及机器人自动化系统集成成套装备 20 套,年产值 30 亿元。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们