大族激光(002008.SZ)的业绩面临着不小的挑战,资本市场上的回暖行情也在短短数日内被扭转了趋势。这使得大族激光的股价从一路上涨开始调头向下,形成一个下降通道。

如果说,大族激光2018年同比增长4%的净利润还算差强人意的话,2019年一季度同比下降56%的利润就有些难看了。从扣非净利润的角度看,公司2019年一季度的下降幅度则并不那么大:这一数值为14205万元,同比下降19.54%。但不管怎么说,大族激光的利润步入下滑趋势。

被高度看好的大族激光

GPLP犀牛财经发现,公告今年一季报之前的很长一段时间里,大族激光的业绩都表现良好。一般情况下,大族激光都被视作伊利股份、平安银行、格力电器这样的优质公司,股票也属绩优股,大蓝筹。

大族激光上市以来利润增长相当稳定。

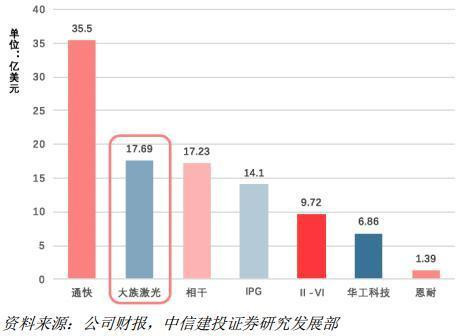

1999年成立的大族激光是“中国激光装备行业的领军企业,世界知名的激光加工设备生产厂商”。就凭借这两个“顶尖水平”的评价,我们便可以对它的行业地位有一个基本的认识。GPLP犀牛财经从中信建投的研报中了解到,从2017年的数据来看,大族激光的激光设备销售额在全球排名靠前。

(图1)2017年全球激光设备生产厂商营收比较

市占率高,营收规模大,利润增长也相当稳定。从2004年上市之初的4600万逐步增长到17亿,而其中也鲜有巨大的波动。类比于大的银行,或大的家电、日用品企业,这样的增长并不稀奇,但大族激光是掌握高端技术的科技型企业,这类企业往往营收和利润波动很大,而且经常会因研发失败或产品销售不及预期而蒙受重大损失,但大族激光并没有表现出这种大起大落。

按大族激光2019年一季报的利润算动态市盈率,当前股价对应PE值约为61,而市盈率TTM(前四个季度平均)约为26。这样的市盈率对于一家科技型企业来说绝对不高。也就是说,即便大族激光在今年剩下三个季度的利润都像第一季度这样同比大降,到2019年报公布之时,按当前股价看,它的估值也不过是与一家普通的科技型公司无异。

2018年股价“大通杀”期间,即使是绩优股也少有不被错杀的,大族激光的股价也因此而腰斩。然而,大族激光在2017年度的业绩非常好,净利润同比增长120%,达到16.65亿元,彼时大族激光的估值只有大约15倍市盈率。

而在此时,港资上手抄底,恰逢MSCI指数将A股纳入其新兴市场指数,北向资金大举流入。一时间,外资持有大族激光股份的比例达到了30%,以至于达到了监管层规定的外资持股上限,而大族激光的股价也随之水涨船高。在2019年年初市场回暖期间,大族激光的股价从26.72元的谷底最高上涨到了46.89元的峰值,上涨幅度接近80%。

经济周期向下时,如何逆水行舟?

今年是大族激光成立二十年,正好赶上电子产品消费疲软的小周期。公司产品的下游企业产品销量波动中下滑,企业也不敢贸然扩张。这一趋势传导到产业链的上游,承压的自然就是大族激光这样的“生产资料的生产商”。

不过,这一不利形势并不是由于公司高层领导失误或新产品研发失败导致的,而是由市场环境和其他宏观因素所导致的。对于大族激光来说,这是不可分散的系统性风险。

那大族激光如何应对呢?至少短期内,大族激光可能很难再像前几年一样,把自己的主业做好就可以收获不错的利润增长率。考虑到大族激光现在看起来不太可能发生亏损,但盈利会变得更加艰难,公司或许可以趁着市场比较冷清,估值都不是很高的时候,进行深度开拓,横向收购一些小企业,或者纵向整合产业链。

另一方面,在市场份额的争取方面可以更激进一些。毕竟,虽然大族激光的营收在行业内处于前三的位置,但离第一名还有不小的差距。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们