2018年1-2月增长数据出炉后,有关制造业复苏的现实进展与投资增长潜力的讨论依然分歧较大。作为我们“制造业复苏系列报告”的第五篇,本篇将目光聚焦于制造业复苏那些确凿的“新动能”。

我们梳理发现,制造业赖以复苏的“新动能”是高技术制造业勃发,以及企业的设备更新与技术改造。由此展望2018年制造业投资的增长空间:一方面,高技术制造业和新经济的稳定增长,势将显著提高制造业投资的韧性,但其在体量上不足以抵消传统制造业的拖累。另一方面,考虑到企业的技术改造是一次性的,而产能扩张才是持续绵延的,因此,在经济总需求未有强势扩张的情况下,技改投资只能在制造业投资筑底的趋势上,带来周期性的提振。

2018年,“新动能”驱动下的制造业复苏也面临着“新挑战”。以下几方面因素或对制造业复苏构成压制:一是,与环保和供给侧改革相联系的原材料涨价,对中下游企业构成压力;二是,民间投资的信心修复需要政策的持续呵护,绝非可以一蹴而就;三是,中国企业退出率偏低,影响新技术的传播扩散。若能通过有决心、有魄力的改革,给民营企业家以更有力的支持和保护,中国经济在迈向高质量增长的过程中,将拥有更加深厚的底气与根基。

一:制造业复苏的“新动能”

2017年制造业整体投资增速只有小幅回升,但高技术制造业、装备制造业、以及制造业中的技改投资,都实现了颇为显著的增速提升(图表1)。2017年制造业投资较上年增长4.1%,仅较上年略微提高0.5个百分点,但根据国家统计局发布的固定资产投资月报数据:1)高技术制造业较上年增长15.9%,增速提升2.4个百分点,但其在制造业投资中占比仍然较低,只有13.4%;2)装备制造业较上年增长8%,其增速提升最明显,达不到5.3个百分点,且装备制造业在总制造业中占比达到较为可观的41.6%,对支撑2017年总体投资增速发挥了关键性作用;3)制造业投资中的技改投资较上年增长14.3%,增速提升2个百分点,其在制造业投资中占比达到48.1%,也对近两年的制造业投资增长发挥了重要作用。其中启示在于:

第一,我国高技术制造业正在快速发展,但从体量上讲,尚无法与传统制造业相抗衡。因此,传统制造业的增速放缓仍在很大程度上制约着制造业的总量增长。我们构建了一个较为粗略的新经济与传统经济划分,将体育文化和娱乐业、生物医药产业、装备制造业、信息技术与信息服务产业、金融和法律服务业、科学研究和技术服务业、节能与环保业归为“新经济”,其它行业划为“传统经济”,进而利用统计局数据观测二者的历史增速变化。可以看到,2012年中国经济减速后,我国新经济与传统经济的投资增长出现了明显分化:新经济投资增速保持在历史波动区间内,而传统经济投资则持续放缓。在此过程中,新经济投资占比从2012年的21.4%快速上升至2017年的29.9%,但仍不足以成为投资的主导性力量(图表2)。

(图中“新经济”包括:文教、工美、体育和娱乐用品,文化、体育和娱乐业,医药,汽车,铁路、船舶、航空航天和其他运输设备,计算机、通信和其他电子设备,信息传输、软件和信息技术服务业,金融业,租赁和商务服务业,科学研究、技术服务和地质勘查业,水利、环境和公共设施管理业。)

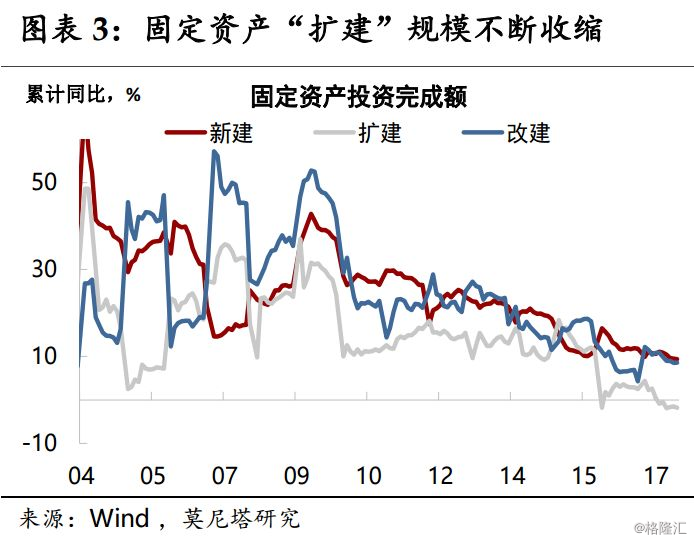

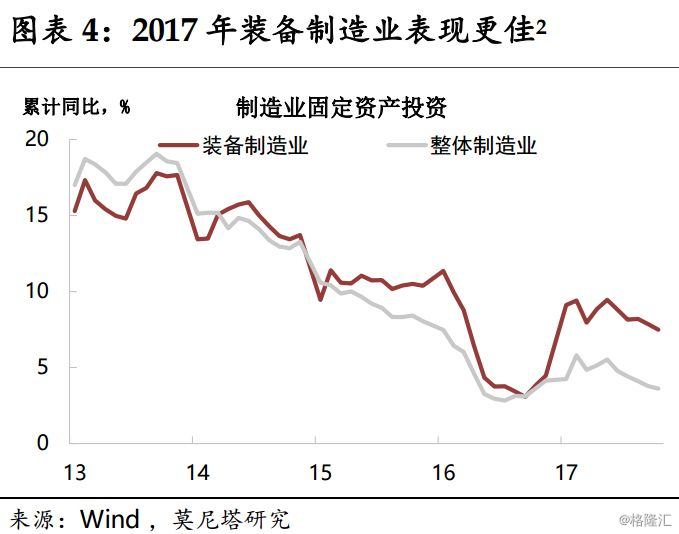

第二,设备更新与技术改造成为支撑制造业投资增长的关键,而制造业产能收缩的过程可能还未结束。2017年制造业技改投资增速大幅快于整体,而事情的另一面是,制造业中非技改投资的负增长较上年进一步扩大。也就是说,制造业投资进入到以设备更新升级为主,而不是旧有产能的进一步扩张。2016年以来,固定资产投资中的“扩建”部分大幅下滑,2017年6月开始掉入负增长区间,也对此提供了进一步的佐证(图表3)。设备更新升级的需求扩张,也是2017年装备制造业投资异军突起的重要原因。2013年以来,我们依照国家统计局行业分类粗略计算的装备制造业投资增速,与整体制造业投资增速基本吻合,但2017年装备制造业投资增速迅猛反弹,二者差距拉大并维持在4个百分点左右(图表4)。

(图中“装备制造业”包括:金属制品业,通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械及器材制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业)

可见,中国制造业赖以复苏的“新动能”是高技术制造业勃发,以及企业的设备更新与技术改造。由此展望未来制造业投资的增长空间:一方面,高技术制造业和新经济的稳定高速增长,势将显著提高制造业投资的韧性,但其在体量上不足以抵消传统制造业的拖累。另一方面,环保政策带来的设备购置需求,以及企业推进智能和数字化升级的需要,将对制造业投资带来“周期性”的提振。这里的周期性体现在,企业的技术改造往往是一次性的,而产能的扩张才是持续绵延的。在经济总需求未有强势扩张的情况下,技术改造只能在制造业投资“筑底”的趋势上,带来一些阶段性的、周期性的提振。

二:制造业复苏的“新挑战”

2018年,“新动能”驱动下的制造业复苏,也面临着“新挑战”。我们认为,以技术升级为核心的制造业复苏可能受到以下几个方面因素的压制:

一是,与环保和供给侧改革相联系的原材料涨价,对中下游企业构成压力。

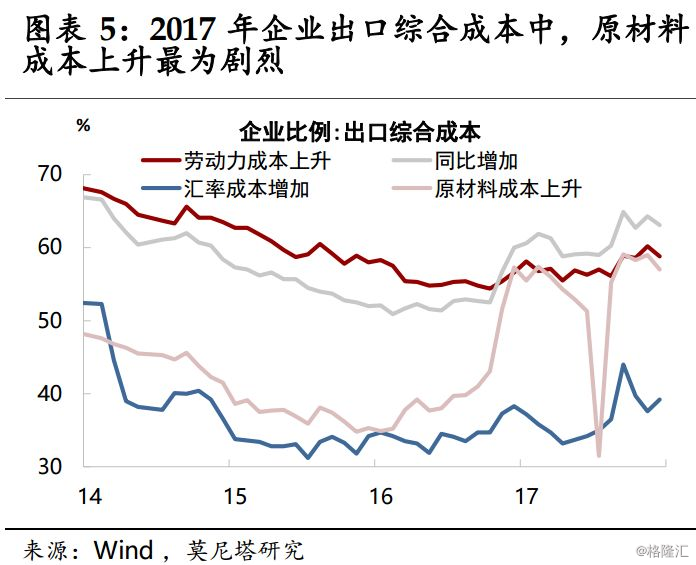

本轮工业企业盈利改善主要集中在与环保和供给侧改革相关的上游行业,原材料价格的大幅上涨,造成了利润在制造业不同行业之间分配不均的问题。海关总署的调查数据显示:2017年企业出口综合成本上升的比例,从2016年10月的52.5%上升至63.1%。其中,比例上升最为剧烈的就是原材料成本,同期增长了13.9个百分点,至57%;而伴随人口红利的消退,反映劳动力成本上升的企业,相对温和地增加了4.4个百分点,至58.8%;此外,随着2017年人民币汇率转而升值,反映汇率成本增加的企业比例也上升了4.5个百分点至,39.2%(图表5)。劳动力成本上升是一个长期过程。不仅从上述数据来看,2012年以来反映劳动力成本上升的出口企业占比一直居高,从我们草根调研的感受来看,近年来人口红利的消退也是倒逼制造业进行技术改造和智能升级的最重要原因之一。然而,2017年反映原材料成本上升的企业占比迅速追平劳动力成本,两项成本的上升相叠加,对中下游制造业企业的盈利造成了明显压制。

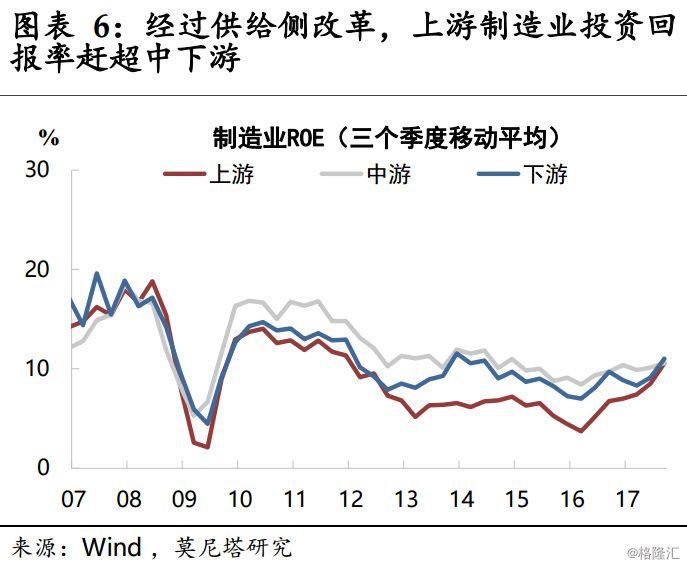

在原材料涨价很难向产成品传导的情况下,我们看到上市制造业企业ROE的改善主要体现于上游行业。2016年以来,上游制造业企业的ROE持续上升,截至2017年3季度已追平中游行业;得益于终端需求的回升,下游制造业企业的ROE也呈现出一定改善;但中游制造业企业的ROE尚未有明显起色(图表6)。这一利润分配模式的变化,有效纠正了2009年以来形成的中游制造业盈利最强、上游制造业盈利最弱的格局,但需要警惕这一利润分配模式持续强化的可能。

注意到在上述上市公司样本中:其一,上游制造业占比较低(约为20%),中游制造业占比达到50%,因此,中下游行业对于制造业整体景气度而言颇为关键;其二,上游行业以国企居多(上游国企约占34%),而中下游行业以民营企业居多(中游国企约占16.7%、下游国企约占22.8%)。民营企业本就在金融等资源的获取中处于相对劣势,若再叠加原材料成本压力的持续加大,或将明显拖累制造业复苏的步伐。

二是,民间投资的信心修复需要政策的持续呵护,绝非可以一蹴而就。

除了利润改善分配不均给民间投资带来压力外,民间投资的信心修复还需要更多的政策呵护。从上市公司样本来看,制造业企业中约有78%是非国企,从固定资产投资数据来看,制造业固定资产投资中约有87%是民间投资,因此民间投资的信心能否得到有效修复,对于中国制造业复苏至关重要。我们认为,要看到民间投资的活跃度根本提升,有以下几个条件:一是投资回报率的持续提升;二是与国企公平竞争的市场环境;三是产权得到充分尊重和保护。

这几个条件目前皆有进展,但又不可一蹴而就。

首先,制造业的整体投资回报率已有所回升,但存在前述中游行业回报率持续受到挤压的隐忧。此外,从投资回报率提升到企业真正的投资扩产之间,还需要企业家对利润改善的前景有足够的信心。这是因为,从固定资产投资到新产能释放之间存在时滞,如果预期经济前景不够稳定,也会阻碍企业扩张投资的意愿。这也是我们在美国1980年代里根革命时期、以及中国上一轮供给侧改革后,都看到了制造业利润显著回升但投资持续低迷的原因(详见我们此前报告《制造业复苏:不悲不喜》)。简单来说,企业利润改善是产能出清的结果,而不是需求显著改善所致。

其次,公平竞争的市场环境,需要破除民间投资在市场准入方面存在“玻璃门”、“旋转门”的问题。事实上,鼓励放开市场准入的政策一直有之,但要切实提高落实度,还需要看到更强的政治魄力。

最后,充分尊重和保护私有产权,更加需要中央政府拨乱反正的决心。2017年9月,国务院发布了《关于营造企业家健康成长环境弘扬优秀企业家精神更好发挥企业家作用的意见》,这是建国以来首次中央以专门文件明确企业家精神的地位和价值,无疑是一个更好的开端。

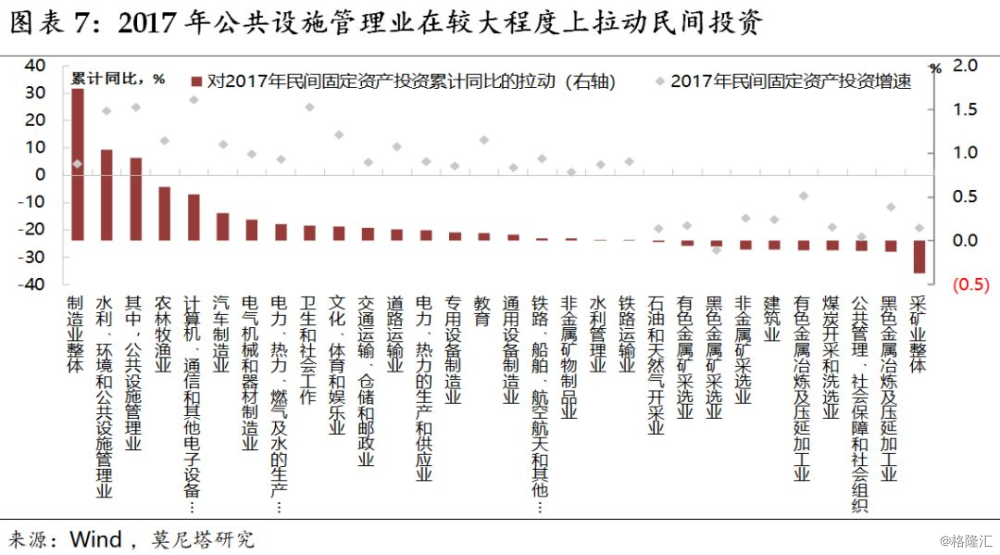

需要指出的是,2017年民间投资增速从2016年的3.2%显著回升至6%,这里面主要来自于其在第三产业投资的贡献。同期,民间第三产业投资增速从3%上升至7.7%,第二产业投资增速仅从3.2%小幅回升至3.8%。细分行业来看,对民间投资累计同比拉动最大的行业,除了民间投资占主导的制造业外,2017年“水利、环境和公共设施管理业”下的公共设施管理业异军突起,在很大程度上带动了民间投资的回升(图表7)。这又或许与2017年PPP(政府与社会资本合作)项目的高速发展相关。随着2017年11月以来中央政府收紧对地方PPP项目的监管,其拉动民间投资的持续性尚存变数。从拉动民间投资的行业分布较为集中的情况来看,民间投资信心修复的根基也许尚不牢固。

三是,企业退出率偏低,影响新技术的传播扩散。

制造业技术改造与设备更新的“新动能”能在多大程度上发挥作用,事实上有两方面的决定因素:一是新技术对制造业投资的影响效应;二是新技术能否实现有效的传播与扩散。

关于新技术革命对制造业投资的影响方向,这个问题在学术界是存有争议的。 罗伯特-戈登(Robert·Gordon)于2016年出版了一本影响和争议都很大的著作《美国增长的兴衰》,其中就对此持谨慎态度。戈登认为,最为重大和最能提高生活质量的发明(如电和内燃机等)都已经发生,很难再度出现;而1970年以后的技术进步主要集中在娱乐、信息技术行业,以此为代表的第三次工业革命至今未能扭转产出增速低迷的格局。

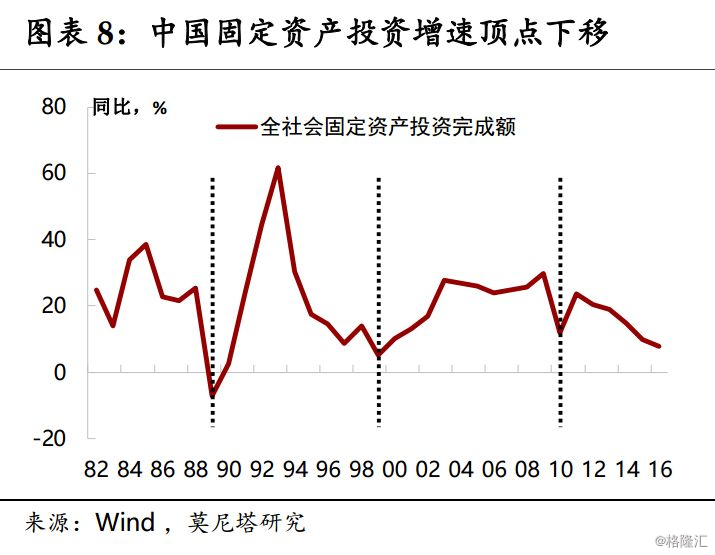

我们从中国过去三轮投资周期中,看到了固定资产投资增速中枢下移的趋势(图表8)。这背后可能也反映了技术进步的投资拉动效应趋弱。举例来说,更换一台10年前的机器设备,所需投资很可能要大大少于当年,且性能和质量还要更好。随着技术进步更加偏重于成本效率的提升,固定资本形成的相对价格下降,从而朱格拉周期的顶点也可能随之下移。也就是说,新技术进步对制造业投资的影响很可能是逐渐减弱的,而不是相反。

三:工业去库存有放缓,国企去杠杆现成效

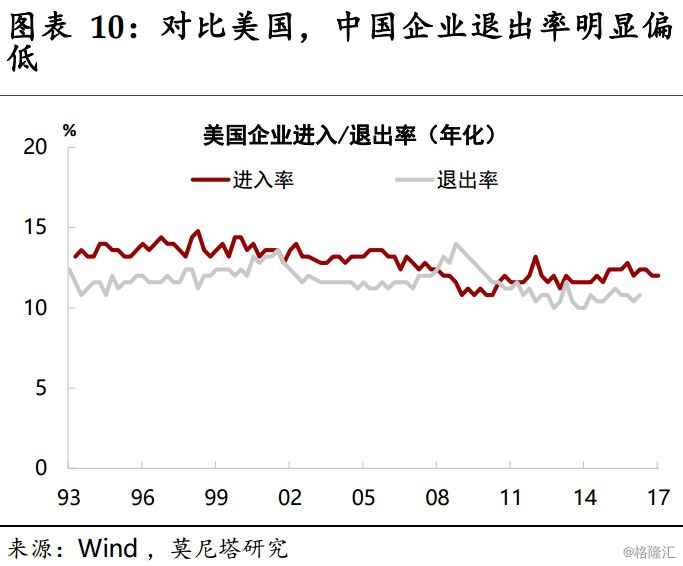

对中国而言,姑且不论是否会有新技术的涌动勃发,在新技术能否实现有效的传播与扩散上,或许面临着更大的挑战。按熊彼特的 “创造性破坏”理论,创新是不断地从内部革新经济结构,不断破坏旧的、创造新的结构。从现实角度理解,新技术传播扩散的过程要求在一个行业里企业是“有进有出、有生有死”的。在2012年经济减速以后,中国确实出现了企业进入率的大幅提升,但企业退出率仍处低位。根据国家工商行政管理总局发布的数据计算,中国登记企业的占比从2012年的14.3%快速上升到21.3%;而破产企业占比则仍处于5.5%左右(图表9)。对比美国,其企业进入、退出率相对均衡,均保持在10-15%的区间内(图表10)。

中国企业退出率过低,与僵尸企业不能有效退出的状况相符,也映射出部分制造业产能并未实质退出的隐忧。我们在草根调研中就发现,部分制造业企业尽管退出了某一细分领域(如领带生产),但很多是转向了另一相关领域(如窗帘生产),相应的生产线并未完全退出,从而产能过剩的隐忧事实上并未实质消退。旧产能退出滞后,可能带来新产能进入的不畅,对此亦需在政策上给予关注。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们