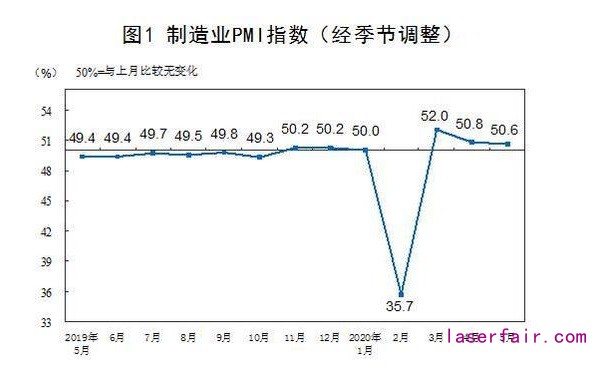

5月31日,国家统计局与中国物流与采购联合会联合发布的5月份中国制造业采购经理指数(PMI)为50.6%,较上月小幅下降0.2个百分点,保持在50%荣枯线以上。

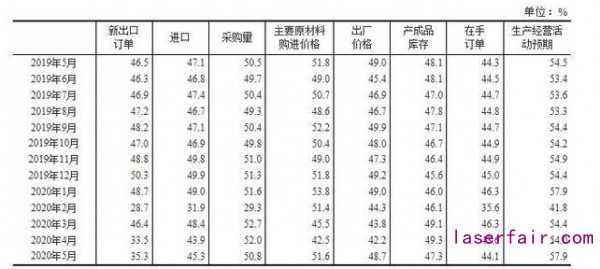

从13个分项指数来看,同上月相比,新订单指数、新出口订单指数、积压订单指数、进口指数、购进价格指数、出厂价格指数、供应商配送时间指数和生产经营活动预期指数上升,指数升幅在0.4至9.1个百分点之间;而生产指数、产成品库存指数、采购量指数、原材料库存指数、从业人员指数下降,指数降幅在0.5至2个百分点之间。

值得注意的是,本月生产指数较上月下降0.5个百分点,不过仍保持在53.2%的高位,这表明企业生产在前期较快恢复的情况下,本月回升势头稍有放缓。本月从业人员指数为49.4%,较上月下降0.8个百分点。本月新出口订单指数虽较上月上升了1.8个百分点,但仍处于35.3%的历史地位,低于去年同期11.2个百分点。

此外,专家指出,本月企业成本又有所增加。当月购进价格指数为51.6%,较上月上升9.1个百分点,出厂价格指数为48.7%,较上月上升6.5个百分点,显示上下游价格差有所扩大,利好于上游行业,而中下游行业的原材料成本则会增加。同时,企业调查显示,反映运输成本及劳动力成本上涨的企业比重结束回落走势,本月分别较上月回升2.2和1.2个百分点至30.8%和34.6%。

国家统计局服务业调查中心高级统计师赵庆河:

5月份,制造业采购经理调查企业中,81.2%的企业已达正常生产水平的八成以上,制造业PMI虽比上月小幅回落,但继续保持在临界点以上。本月主要特点:

一是制造业生产持续恢复。生产指数为53.2%,比上月回落0.5个百分点,企业生产经营继续改善。在调查的21个行业中,食品及酒饮料精制茶、石油加工、专用设备、汽车等14个制造业生产指数高于临界点;纺织服装服饰、木材加工等7个制造业低于临界点。

二是新订单有所增长。新订单指数为50.9%,比上月上升0.7个百分点,与生产指数差值有所缩小。在调查的21个行业中,有12个行业新订单指数高于上月,其中造纸印刷、化学纤维及橡胶塑料、钢铁等制造业新订单指数升至临界点以上,显示国内相关市场需求有所改善。

三是价格指数出现回升。主要原材料购进价格指数和出厂价格指数分别为51.6%和48.7%,比上月回升9.1和6.5个百分点,均为近4个月以来高点,其中主要原材料购进价格指数升至临界点以上,企业原材料采购价格有所上涨。从行业情况看,钢铁、有色等上游行业两个价格指数均回升明显,高于55.0%。

四是企业信心改善。制造业企业生产经营活动预期指数比上月上升3.9个百分点,达到57.9%。从行业情况看,食品及酒饮料精制茶、石油加工、专用设备、汽车等制造业生产经营活动预期指数高于60.0%,相关企业对未来三个月行业发展趋势总体看好。

五是进出口指数仍处于低位。当前全球疫情和世界经济形势依然严峻复杂,国外市场需求持续萎缩。本月制造业新出口订单指数和进口指数分别为35.3%和45.3%,虽比上月回升1.8和1.4个百分点,但均处于历史较低水平。

国务院发展研究中心宏观经济研究部研究员张立群:

5月份PMI指数继续小幅回落,但仍保持在荣枯线上,表明经济仍在持续恢复,但速率进一步放缓。

从PMI分项指标看,需求类指数的绝对水平明显低于生产类,表明需求不足及其对生产的制约凸显。从本月企业反映情况看,反映需求不足的企业占比超过50%,在各类问题中占比最高。5月份生产类指数小幅下降而需求类指数小幅提高,表明生产和供给恢复受市场需求不足制约开始迟缓,但需求提升速率较为缓慢,供大于求矛盾仍然突出。

因此,推动企业生产继续较快恢复,关键要落实好扩大内需战略各项任务,在提振投资、扩大消费方面尽快见到成效,畅通国内市场和生产之间的大循环,加快推动经济进入持续回升向好通道。

中国物流信息中心分析师文韬:

5月份中国制造业采购经理指数(PMI)为50.6%,较上月小幅下降0.2个百分点,保持在50%以上,经济保持恢复性增长势头。从分项指数来看,市场需求保持回升,企业复产保持稳定,势头稍有放缓,就业活动也相对稳定。新动能保持较快恢复势头,大型企业继续保持较好支撑作用,企业对后市预期趋升。但市场需求恢复相对较慢,企业成本又有所增加。

市场需求保持回升。本月新订单指数为50.9%,较上月上升0.7个百分点,显示市场需求较上月继续回升。一是随着疫情防控进一步取得成效,国内需求较快恢复。二是国外需求下滑趋势放缓,月内稳外贸政策加快推进,企业采取产品结构多元化、出口目的地多元化等出口自救措施,同时卫生防疫物资出口增加,出口急剧下降的局面有所缓解,新出口订单指数较上月上升1.8个百分点。

企业复产保持稳定,势头稍有放缓。本月生产指数较上月下降0.5个百分点,仍保持在53.2%,显示企业复产保持稳定。指数水平小幅下降,表明企业生产在前期较快恢复的情况下,本月回升势头稍有放缓。但生产指数和新订单指数间的差距从上月的3.5个百分点收缩到本月的2.3个百分点,表明市场供需间的不协同问题有所缓解。

就业活动相对稳定。本月从业人员指数为49.4%,较上月下降0.8个百分点。从业人员指数回落属于正常情况,与生产指数回落基本对应。从指数水平来看,本月从业人员指数高于2019年全年水平,表明当前就业情况整体相对稳定。

新动能保持较快恢复势头。随着疫情逐步得到控制,前期快速回升的新动能相关行业运行趋于稳定,但仍保持较快恢复势头。装备制造业PMI为52.2%,生产指数和新订单指数分别位于56.6%和53.2%的较高水平,市场供需回升较快。高技术产业PMI为51.7%,指数水平虽较上月有所回落,仍高于制造业整体水平。消费品行业PMI为51.8%,其中纺织、服装、家具等行业在多地疫情防控响应级别降低后有所恢复。

大型企业保持稳定支撑作用。大型企业运行保持领先回升势头,生产和接单均较上月加快回升,有效支撑了制造业整体平稳恢复。大型企业PMI为51.6%,较上月上升0.5个百分点,也高于制造业整体。生产指数和新订单指数分别为54.9%和52.5%,较上月上升0.8和1.9个百分点。小型企业活力也有所加强,受前期扶持中小微企业政策带动,小型企业市场需求上升,吸纳就业人数增加。小型企业PMI为50.8%,保持在50%以上,新订单指数和从业人员指数分别为51%和50.5%,较上月上升1.2和0.3个百分点。

企业对后市预期趋升。随着疫情逐步控制以及政府对企业纾困扶持政策不断落实,企业对后市持有较乐观预期,生产经营活动预期指数为57.9%,较上月上升3.9个百分点,其中大、中、小型企业的生产经营活动预期指数均有明显上升。

从PMI来看,当前值得关注的问题,一是市场需求恢复相对较慢。本月市场需求虽较上月有所回升,但企业调查显示,反映订单不足的企业比重为54.6%,较上月下降3.1个百分点,仍处于较高水平,表明市场需求恢复相对较慢。特别是外部需求仍面临较大压力,新出口订单指数为35.3%,处于较低水平,低于去年同期11.2个百分点。

二是企业成本又有所增加。一方面,企业原材料成本增加。月内受需求回升带动,前期低位运行的市场价格也趋于回升,但上游价格回升较快,下游价格回升相对缓慢。购进价格指数为51.6%,较上月上升9.1个百分点,出厂价格指数为48.7%,较上月上升6.5个百分点,显示上下游价格差有所扩大,利好于上游行业,中下游行业原材料成本增加。另一方面,企业物流成本和人力成本增加。企业调查显示,反映运输成本及劳动力成本上涨的企业比重结束回落走势,本月分别较上月回升2.2和1.2个百分点至30.8%和34.6%。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们