大族激光(002008.SZ)2020年11月份披露要分拆上市之后,时隔数月深圳市大族数控科技有限公司(下称大族数控)于2021年5月20日亮相,获得创业板上市委的受理。

大族数控去年逾3亿的净利润给大族激光贡献不少业绩。不过大族数控也有许多不足,比如其盈利能力不稳,毛利率低于同行平均,应收账款占比不小,产业链下游日子不好过。

分拆PCB业务上市

据悉,大族数控成立于2002年4月22日,注册资本3.78亿元,控股股东大族激光,实控人高云峰。大族数控系大族激光唯一的PCB业务平台。

来源:说明书

大族数控主营业务为PCB专用设备的研产销,产品主要覆盖钻孔、曝光、成型、检测等PCB关键工序,公司连续十一年位列CPCA发布的中国电子电路行业百强排行榜(专用仪器和设备类)第一名,子公司麦逊电子连续六年位列第四名。

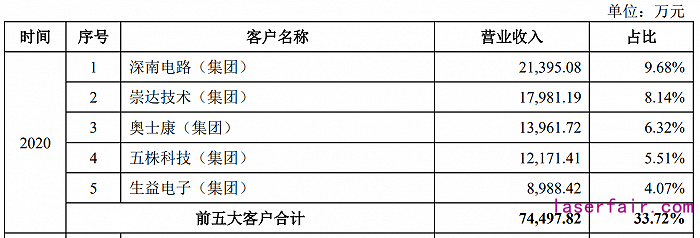

大族数控涉猎领域包括多层板、HDI板、IC封装基板、挠性板及刚挠结合板等,客户涵盖2019年NTI全球百强PCB企业榜单中的89家及CPCA 2019中国综合PCB百强排行榜中的95家企业,包括臻鼎科技(4958.TW)、欣兴电子(3037.TW)、东山精密(002384.SZ)、华通股份(2313.TW)、健鼎科技(3044.TW)、深南电路(002916.SZ)、瀚宇博德(5469.TW)、建滔集团(0148.HK)、沪电股份(002463.SZ)、MEIKO(6787.T)、景旺电子(603228.SH)等。

2020年大族数控的营业收入和净利润分别22.1亿元和3.04亿元,而大族激光该期的营业收入和净利润分别为119.42亿元和9.79亿元,大族激光持股大族数控94.145%。

来源:说明书

此番大族数控IPO的保荐机构为中信证券。中信证券也不是“外人”,截至2020年12月31日,中信证券通过自营业务股票账户、信用融券专户及资产管理业务股票账户合计持有大族激光106.3487万股,约占大族激光总股本的0.0997%。

据说明书,大族数控计划募资额约17.07亿元,拟投入“PCB专用设备生产改扩建项目”和“PCB专用设备技术研发中信建设项目”。

大族激光是一家提供激光、机器人及自动化技术在智能制造领域的系统解决方案的高端装备制造企业,业务包括研发、生产和销售激光标记、激光切割、激光焊接设备、PCB专用设备、机器人、自动化设备及为上述业务配套的系统解决方案。而此番分拆大族数控闯关创业板后,大族激光表示公司(除大族数控及其控股子公司)将继续专注发展除大族数控主营业务之外的业务。

财务数据打架

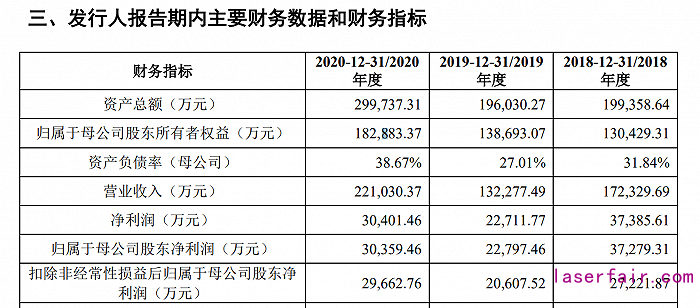

从数据来看,大族数控2018年至2020年的营业收入分别为17.23亿元、13.23亿元、22.1亿元,虽然营业收入2020年有所突破,但归属于母公司股东净利润分别为3.73亿元、2.28亿元、3.04亿元,盈利能力有下滑的,尤其是在2020年营业收入得到恢复的背景下,净利润的提升却并没有跟上脚步。

来源:说明书

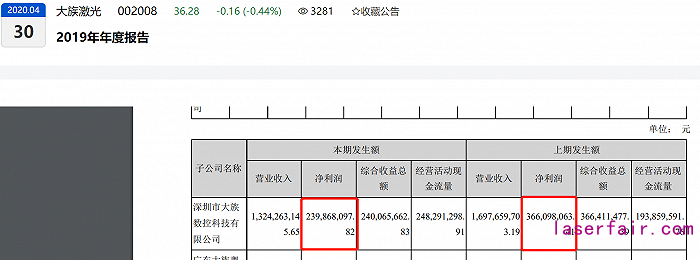

需要指出的是,对比大族激光的定期报告,大族数控2018年至2020年的净利润分别为3.66亿元、2.4亿元、3.05亿元,与说明书中的数据有一定出入。

除了净利润外,从公开披露来看,其营业收入数据也有些出入,说明书中显示,大族数控2018年至2020年营业收入为17.23亿元、13.23亿元、22.1亿元,而大族激光定期报告里显示这3年大族数控的营业收入分别为16.98亿元、13.24亿元、22.1亿元。

来源:定期报告

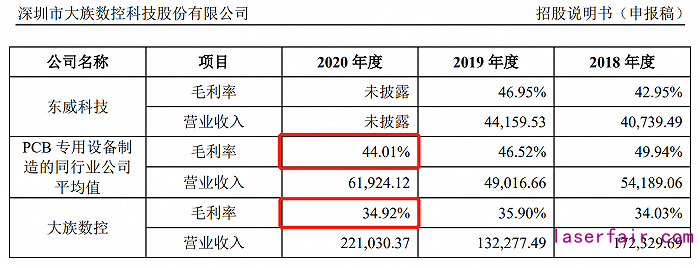

从毛利率看,大族数控2020年的综合毛利率为34.92%,这个数字与同行相比,还差了些。据悉燕麦科技(688312.SH)2020年的毛利率高达59.73%,芯碁微装(688630.SH)的数据为43.41%,东威科技2020年毛利率未有披露,但2019年时为46.95%,只正业科技(300410.SZ)的毛利率比较低为28.88%,据统计PCB专用设备制造的同行业公司平均值毛利率为44.01%,大族数控远低于平均值。

来源:说明书

对此,大族数控解释,因目前的产品结构以钻孔类设备为主,为加速对进口设备的国产替代,维持了较高的性价比所致。

所谓维持较高性价比,这当中就有竞争加剧的因素。随着我国对PCB行业的重视以及我国PCB行业技术水平不断提高,我国PCB设备生产商逐渐冲击国际上欧、美、日企业在行业中原本的主导地位,国内外PCB相关设备企业为市场地位势必加剧了竞争。

这最终就要看公司的技术竞争力了。截至2021年3月31日,大族数控取得了161项发明专利及149项软件著作权,领先同行,且近三年的研发费用年均复合增速超25%。

应收款项高企

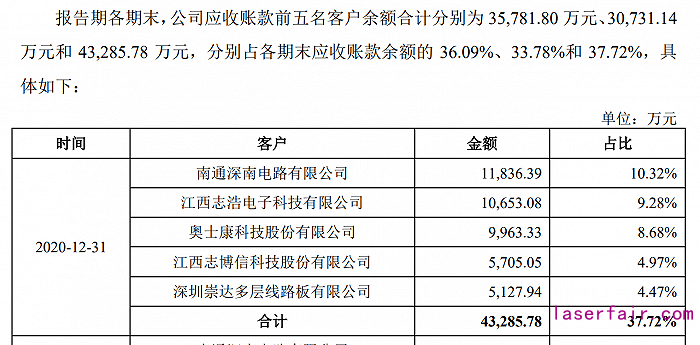

伴随着业务发展,大族数控的应收款项也始终高企。报告期各期末,公司应收票据及应收账款账面价值合计分别为11.24亿元、9.72亿元和12.69亿元,占流动资产的比例分别为65.51%、56.66%和45.56%。大族数控自己也说,若客户自身发生重大经营困难,公司将面临一定的坏账损失风险。

来源:说明书

那么,下游的情况如何呢?也不容乐观。

A股中有不少PCB上市公司:鹏鼎控股(002938.SZ)、东山精密(002348.SZ)、深南电路(002916.SZ)、沪电股份(002463.SZ)、景旺电子(603228.SH)、胜宏科技(300476.SZ)、崇达技术(002815.SZ)、生益电子(688183.SH)。今年以来它们的股价累计涨幅分别为-35.07%、-32.73%、-23.36%、-20.7%、-15.78%、2.62%、-18.82%、-40.05%,整体都很沉沦。实际上不少标的是从去年12月就开始外下走了。

之所以下游低迷,还在于原材料的价格大涨之故,这其中尤其是成本占比较高的覆铜板。据公开信息显示,覆铜板主要原材料包括电解铜箔、玻纤布和树脂。今年以来沪铜指数涨幅超过24%,目前在72000点附近,曾在5月10日创出过78390点的高度,为9年来历史新高。另外玻纤、树脂价格也处于高位,这直接导致了PCB行业的成本上涨。由于PCB厂商下游大客户多,成本的上涨也很难向下游去转嫁,日子难过可见一斑。

来源:通达信

至于大族数控的同行们,燕麦科技2020年年报显示,其应收账款余额1.67亿元,占营业收入比例47.61%;芯碁微装2020年应收账款为1.81亿元,其2020年的营业收入为3.1亿元;正业科技的应收账款为6.86亿元,该公司2020年度营业收入为11.97亿元。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们