武汉系激光产业链重镇,新冠肺炎带来复工风险

此次疫情爆发,对国内激光设备产业链公司额复工产生了一定的影响,尤其,此次最严重的疫区——湖北,是我国重要的激光产业集聚地之一。

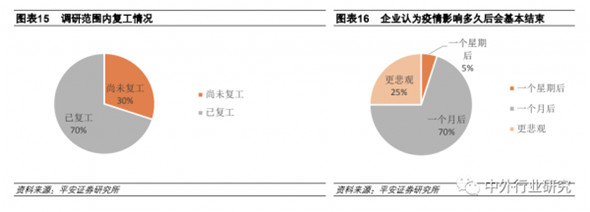

据平安证券分析师调研了解,大部分激光行业的企业并未出现确诊的新冠肺炎病例,但开工确实受到了影响,不同地区的影响程度和方面有所不同。

从区域来看,湖北地区的企业受到了更大的影响,目前当地政府要求,当地企业不得早于2 月21日复工,实际情况仍要视疫情发展情况而定,不少当地公司表示复工将晚于2 月21 日。

湖北之外的地区,受到的影响更小一些,珠三角、长三角的企业,多数已于2 月10 日复工,个别有所延迟,但也已经复工。

从复工的程度来看,目前已复工企业的复工率普遍未达100%,主要受到三方面的影响:

(1)部分疫区员工无法返程;

(2)已返程员工,依当地政府政策的规定,实行了7-14 天不等的隔离措施;

(3)部分公司考虑到疫情,实行轮岗值班制度。

我们预计,未来1 个月,湖北之外的地区复工率将逐步恢复正常。长三角地区的企业复工率或更高。

从不同产业链环节来看,标准产品生产厂商的复工受到的影响更小,非标设备及系统集成商受到影响更大,主要由于多数非标的产线需要派驻销售工程师现场安装调试。

激光产业链风险整体可控,复工持续推进

我们预计疫情对上市公司2020 年的营业收入将有一定负面影响。

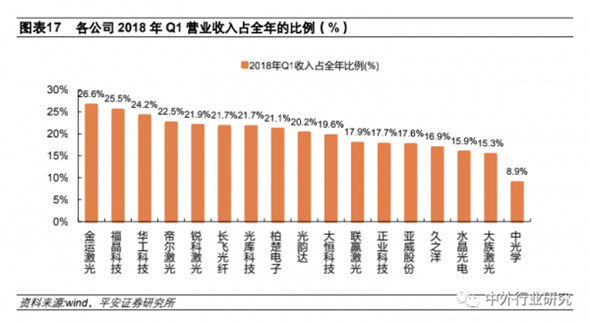

激光产业链传统的旺季多出现在4-5 月份和11-12 月份,1 季度收入占比普遍不高。

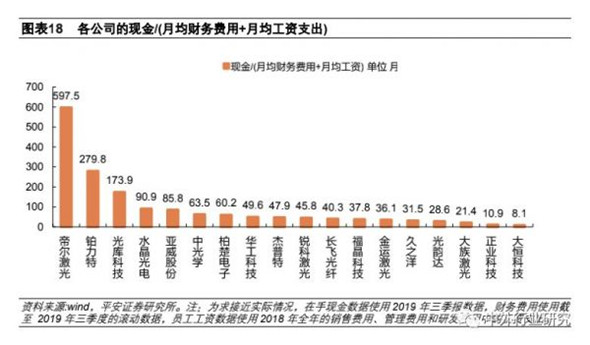

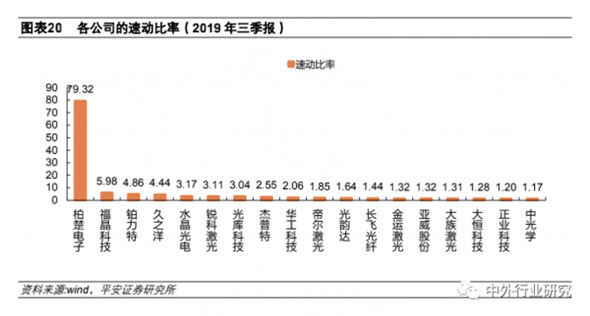

我们分析了A 股激光行业上市公司目前的现金、债务、存货情况,认为虽然目前复工和销售受到一定的阻碍,但在短期内,大多数上市公司的现金流风险是可控的。

此外,债务为上市公司现金流带来的压力也普遍不大。

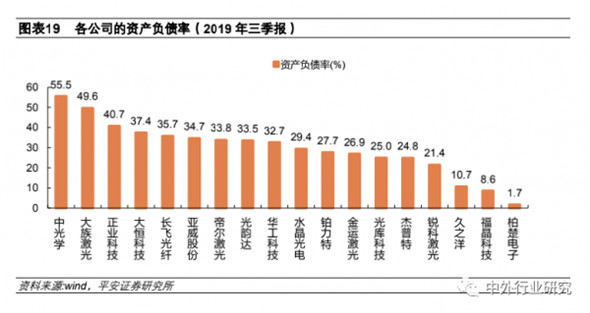

激光装备制造业并不是一个高负债的行业,从2019 年 Q3 的数据看,相关上市公司中仅一家资产负债率高于50%。

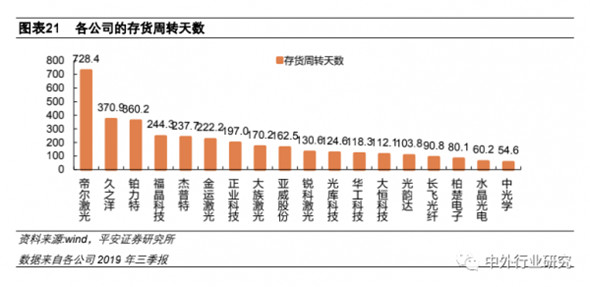

从2019 年三季报的数据来看,多数企业库存比较充足,如果考虑存货中也有产成品(包括发出商品),估计周转天数低于 100 天的企业会在疫情趋势持续不明朗的情况下有一定的原材料供应不足的风险。

小结:需求的释放会延迟但不会缺席,长期成长动力充足

总结来看,湖北之外的大部分企业已正式复工,湖北地区企业复工要等到2 月 21 日之后。

受到当地政府政策等因素影响,多数企业复工率未达100%,但正在稳步提升。

平安证券分析师预计如果疫情控制持续向好,在未来1 个月左右,湖北之外地区的企业将逐步恢复正常经营。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们