2023年,虽然世界并未变得更美好,但光电子行业的某些领域取得了显著进步,而这种进步预计将持续发展。

光子学的领域正在经历深刻的变革,有些地方变革缓慢,而其他领域则突飞猛进。

激光设备在材料加工领域的应用,即被众多人称为的“激光市场”,看似已经相当成熟,并正在稳步发展。而在其他领域,用于电信和计算的光子解决方案通常被视为半导体领域的一部分,如今正准备征服这一领域。

这个领域正在经历巨大的变革,选择合适的时机可能是决定谁将从当前趋势中获益最多的关键。

最后,我们来谈谈激光核聚变。它是否能够拯救地球?或许并不会很快。但它可能会在短期内产生一些意想不到的影响。

更成熟的激光

几十年来,激光技术一直是一项开创性的前沿技术。

然而,如今它已经变得司空见惯。从汽车、每天使用的显示屏,到智能手机中的集成电路芯片,这些都是通过专业的激光系统生产的。

——激光技术已经大规模应用于制造业,而实际的光源已经不再是工厂车间大型机柜中的卖点。

可以说,激光器已经成为一种商品,即使是千瓦级的光纤激光器也越来越多地通过价格来竞争。

在西方国家,这导致了近年来的并购浪潮,同时也将中国这个最大的工业激光系统市场变成了“恶性价格战的战场”。

因此,激光系统供应商必须为其产品寻找新的销售渠道,尤其是在中国,但不仅限于中国。

BOS Photonics公司总裁顾波曾表示:“价格战将逐渐演变为定制解决方案的竞争。”

这意味着,高素质的工程团队和可靠的服务将为企业带来巨大的竞争优势。

这与许多业内专家的观点不谋而合:激光系统供应商正试图通过突出技术特点(如灵活的光束整形或额外的过程控制功能)来实现差异化。

另一个趋势是,激光供应商更加依赖于联合集团和跨越边界。

顾波表示:“在经济疲软、利润减少的情况下,企业间的强强合作将取代垂直整合,成为后疫情时代中国工业激光行业的商业模式趋势。”

此外,一些下游大型企业已经跨界进入激光设备制造领域。

在接下来的几个月里,我们将看到实际数字的变化。

到目前为止,中国激光市场的发展态势良好。尽管国际地缘政治形势复杂严峻,新冠之后全球和国内经济复苏乏力,但中国激光市场仍实现了6.5%的年增长率:2023年达到144.3亿美元。

顾波预测,2024年中国激光市场的年增长率将达到10.2%,推动该行业的收入达到159亿美元。

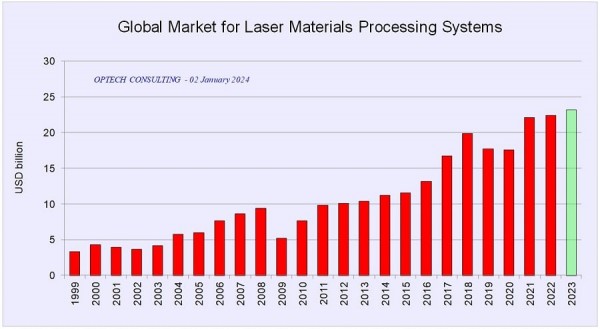

2023 年,全球激光材料加工系统市场呈现温和增长态势,市场规模将达到 230 亿美元。(Optech Consulting 提供。)

Optech Consulting公司的阿诺德·梅尔(Arnold Mayer)是一位经验丰富的分析师,在激光材料加工设备市场拥有数十年的观察经验。

他曾认为,2023年全球激光材料加工系统市场将增长2-5%,达到230亿美元的新纪录:这取决于第四季度的最终调整。

事实显示,“在全球主要激光设备消费国中,只有美国在2023年实现了健康增长,而欧洲和中国则落在后面。”

梅尔说:“在全球范围内,我们看到激光焊接领域的需求尤为强劲,而切割和微处理领域则落在后面。”

关于2024年,梅尔认为,目前的市场趋势不会立即改变。但他补充表示,可能会有积极的发展,例如微处理市场的复苏。

光子技术促进计算

随着光子技术在材料加工领域的发展前景放缓,其在另一个领域的发展速度却在加快:光计算和数据通信。

与电子器件相比,光子元件在传输数据时速度更快、能耗更低。

我们想探讨的问题是:在这一不断扩大的市场中,哪些公司最有能力实现盈利?

在简单了解技术本身之后,我们将深入讨论这个问题。

光子技术在处理速度和传输速率方面的优势显而易见,因此科学家早在20世纪80年代就预测到了光计算机的出现。

当时,贝尔实验室的科学家们试图制造出光学晶体管,但未能成功。

——其中一个根本问题是光子之间没有相互作用,至少电子之间没有相互作用。

经过几十年对硅基元件集成的不断完善,人们的注意力已转向磷化铟、氮化铟、氮化硅等材料以及新型芯片封装技术所带来的机遇。

许多初创公司已获得数亿美元的资金,将这些光子平台的前景转化为新的光计算和数据通信解决方案。

Lightmatter就是其中的一个例子。据彭博社报道,该公司的估值刚刚达到12亿美元。

他们正在开发几种不同的技术,包括可编程光子互联技术(可使传统芯片更快地进行通信)、光计算芯片及其组合。

任何想要推进传统(即电子)计算的人,最终都必须提供芯片级解决方案。

这就需要与半导体工厂建立某种形式的合作关系,以加工芯片,而这需要数十亿美元的投资。

这些集成光子学先驱面临着许多单独的挑战。

但几乎所有这些公司都将面临的一个挑战是,如何在CMOS制造工艺中扩展自己的技术。

事实上,虽然有许多试验生产线、研究所和组织都是为了帮助小型光子集成商完善其制造设计而设立的。

但是,任何想抓住高带宽数据处理和通信需求快速增长的机遇的企业,最终都需要与全球晶圆厂(GlobalFoundries)或高塔半导体公司(Tower Semiconductor)等大型半导体工厂合作。

前者已宣布与光子先驱建立合作关系,如Ayar Labs、Lightmatter、PsiQuantum、Ranovus和Xanadu等。

现在,回到我们最初的问题:在这些公司中,谁最有能力从光子计算和数据通信解决方案的新兴需求中赚钱?

显然,半导体巨头可以吸收新技术,为市场提供服务于人工智能趋势所需的一切(甚至更多)。

这些新技术尤其适合为人工智能进行计算。

在光子供应链中争夺材料时,大型企业也能发挥更大的影响力。

——这可能是2023年11月几家欧洲公司向欧盟委员会发出警示的原因。

代表X-FAB(德国/法国)、LIGENTEC(法国/瑞士)、SMART Photonics(荷兰)、Aixtron(德国)、PHIX Photonics Assembly(荷兰)、VLC Photonics(西班牙)、Almae(法国)和Photon Delta(荷兰)的八位首席执行官在一项计划上签下了自己的名字,该计划旨在加快光子集成电路供应链的发展。

他们共同要求欧盟委员会在未来八年内提供42.5亿欧元的支持。

从这个数字可以看出他们对这个问题的重视程度和严重性:如果欧洲人不能迎头赶上,这个行业的利润可能会落入亚洲和美国的半导体巨头手中。

顺便说一句:光量子计算领域的销售商可能也需要敲响警钟。

光子计算技术也非常适合服务于光量子计算,因此,谁服务于光子计算供应链,谁就能轻松服务于量子计算供应链。

核聚变的未来

我们必须承认,激光核聚变是一项了不起的技术。

在过去的12个月里,该领域所取得的进展令人惊叹。尽管如此,现在就期望很快就能为电网提供可靠的核聚变发电路线图还为时尚早。

对于一些基本问题:例如,如何实现净能量增益?如何建立连续的聚变运行?

目前还没有实验证据,科学家们甚至不清楚哪种目标材料最适合聚变。

尽管如此,(激光)核聚变仍是一个基础研究领域,因此,2023年启动了一系列资助计划。

美国能源部宣布为惯性聚变能源提供4500万美元,德国政府甚至承诺在2028年之前提供10亿欧元的资金。

这笔钱能做什么?当然是基础研究,根据需要积累更多的知识,从而找到基本问题的答案。

但在此之前,大部分资金将用于激光研究。

这就是事情变得有趣的地方。它很可能会催生一类具有短脉冲(ns或fs)、高脉冲能量(J至kJ)和高重复率(10 Hz至kHz)的激光系统。

当然,这些系统也都将采用二极管泵浦,这将有助于其他领域,如二次光源。

聚变研究还将推动等离子镜等超高强度系统的组件开发。

最终,我们可能会看到比连续聚变实验更快的桌面加速电子、质子或中子源。这将有利于材料研究、医疗保健和其他基础研究领域。

未来几年的资金即将到位,因此我们可以期待在激光和核聚变研究的各个领域取得明显进展。

今年,光子学的其他领域也值得关注。

例如,国防激光器是否会成为一个更引人注目的市场?太空光子学市场能飙升到什么程度?

一切刚刚萌芽,研究蓄势待发,我们拭目以待。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们