今天来梳理下国外主要激光企业表现情况,以供参考:

nLIGHT

恩耐2021年第三季度的收入为7224万美元,比2020年第三季度的6173万美元增长了17.0%;净亏损为688万美元,上年同期为211万美元;综合毛利率为29.6%,同比回升1.8个百分点(2020年第三季度毛利率为27.8%),其中产品毛利率达到37%。nLIGHT的总裁兼首席执行官Scott Keeney表示:“nLIGHT的单季度营收再创新高,同时我们本季度的产品毛利率也是公司历史的最高值。由于半导体和光纤激光器的需求在整个季度都很强劲,我们在每个终端市场的收入都同比增长。我们在第三季度的表现反映了我们战略执行的效果,即——加强对中国以外客户的关注,以及我们收入基础的多样性。”正如Scott Keeney所说,恩耐第三季度在中国以外的市场收入同比增长38%,达到5851万美元,占总营收的81%(这是该数据统计以来的历史最高值)。恩耐第三季度中国区市场营收占比为19%,收入仅有1372万美元(约合8907万元人民币),同比下降29%。此外,恩耐每个终端市场的收入同比均有增长。其中精密制造市场收入同比增长26%,达到1734万美元;工业应用市场收入同比增长22%,达到2673万美元;航空航天和国防市场收入同比增长8%,达到2745万美元。11月9日,II-VI公司公布了截至2021年9月30日的2022财年第一季度业绩。在第一财季,II-VI公司实现营收7.95亿美元,同比增长9%;净利润为0.75亿美元,同比增长60.9%;该季度新增订单达到创纪录的9.39亿美元,同比增长43%。目前,II-VI公司积压订单已达到14亿美元!在II-VI本季度获得的7.95亿美元营收中,北美市场占了其中的一半!而中国市场则贡献了约1.67亿美元,占比21%。紧随其后的是欧洲市场,约占II-VI总营收的20%。

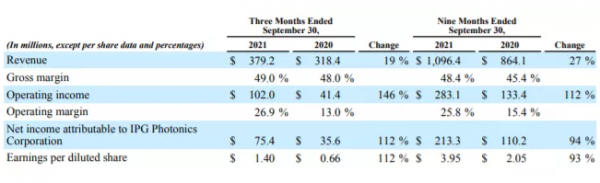

从应用市场划分,通信市场则是II-VI最为重要的应用市场,第一财季营收5.33亿美元,占总营收的67%。其次是工业加工市场,0.95亿美元的营收占总营收的12%。此外,航空航天与国防、消费电子、半导体资本设备、生命科学、汽车和其他市场分别占比6%、7%、4%、1%、1%。2021年11月9日(美国当地时间),Coherent(已被II-VI收购)公布了截至2021年10月2日的第四季度和全年的财务业绩。Coherent2021年Q4营收为3.917亿美元,相比2020年同期的 3.168 亿美元,同比增加了23.64%;按美国公认会计原则 (GAAP) 计算,2021年Q4的净利润为 2110万美元(2020 Q4 净利润770万美元),同比增长174%。截至10月2日,Coherent 2021年全年总营收实现14.875亿美元(2020财年为12.29亿美元),同比增长21.03%;2021全年净利润1.068亿美元(2020财年为4.141亿美元),净亏3.073亿美元。其中2021 财年的净亏损中包括了支付给 Lumentum 并购协议的违约费1.823亿美元。11月2日,光纤激光器巨头IPG Photonics发布了第三季度报告。报告显示,IPG在2021财年第三季度实现营收3.79亿美元,同比增长19%,净利润为0.75亿美元,同比增长112%;毛利率49.0%,比去年第三季度上升1个百分点(去年三季度毛利率为48.0%)。而今年1-9月,IPG总营收为10.96亿美元,同比增长27%;净利润为2.13亿美元,同比上升94%;毛利率为48.4%,比去年1-9月上升3个百分点(去年前三季度毛利率为45.4%)。2021年第三季度材料加工市场的销售额达3.45亿元(占总销售额的91%),同比增长19%,主要的增长动力是焊接、标记和增材制造(3D打印)应用的销售增长。而由于医疗销售的增长,其他应用市场的营收同比增长17%。尽管北美和欧洲的焊接、切割业务强劲增长,但仍无法弥补中国市场切割业务收入的下降,最终导致高功率连续波(CW)激光器(1kW以上)的销售额同比下降了4%。其中,6kW以上的超高功率激光器销量占高功率激光器的51%。另外,由于新兴产品和应用的增长,IPG的脉冲激光器、中功率激光器收入增加。其中中功率增长主要由切割、焊接、增材制造和半导体应用驱动,脉冲激光器增长则受益于箔切割、标记、清洗、钻孔和太阳能电池制造应用的需求增加,QCW激光器则得益于标记和钻孔业务的增长。同时,得益于手持激光焊接系统LightWELD销售额的大幅增长,IPG系统业务也实现了稳健增长。按地区划分,中国市场销售额同比下降了7%,达1.36亿美元。尽管IPG在中国市场遇到严峻挑战,但它在中国以外地区的销售情况正加速改善——其销售额占总销售额的64%。其中,焊接业务的强劲增长、切割应用高功率激光器的销售增长以及医疗领域创纪录的收入推动了北美地区收入的增长,北美市场同比增长55%。而欧洲在切割、焊接、标记和增材制造应用方面有强劲的需求,三季度销售额同比增长50%。

10月27日(太平洋时间),MKS 公布了 2021年第三季度的财务业绩。第三季度的营收为 7.42 亿美元,较2021年第二季度的7.5 亿美元环比下降 1%,较 2020 年第三季度的 5.9 亿美元同比增长26%。2021年第三季度的净利润为 1.32 亿美元,同比增长 44%。对于2021年第三季度业绩变化,MKS总裁兼首席执行官 John TC Lee 表示:“虽然第三季度受供应链短缺限制,但我们依然取得了超出预期的业绩,尤其是在先进刻蚀应用对我们射频电源解决方案的强劲需求的带动下,半导体市场的收入进一步提高,而一般这个季度先进市场收入都较为疲软,却同比增长了10%。”

MKS财报显示,2021 年第三季度半导体市场的营收为 4.88 亿美元,同比增长36%,相比第二季度环比增长13%。2021年第三季度先进市场的营收为2.54 亿美元,同比增长10%,相比第二季度环比下降 20%。近日,工业激光巨头通快公布了2020/21财年的数据,由于芯片短缺和通货膨胀的不确定性,公司的订单出乎意料的高。尽管受到新冠病毒的限制,销售收入仍小幅增长0.5%,达到35亿欧元(2019/20 财年:34.8亿欧元);订单量同比增长19.7%,达到公司的创纪录水平,达到39亿欧元(2019/20 财年:33亿欧元)。这意味着,在下半年,随着销售收入从大流行的最初影响中反弹,收益显著改善。

回顾这一年,公司订单激增,通快集团管理委员会主席Nicola Leibinger-Kammüller表示:“受益于我们系统的危机管理,通快成功地度过了大流行。由于需求强劲增长,我们以高订单量进入了新财年。尽管如此,未来几个月全球供应链中的芯片短缺、通货膨胀、不断增加的能源成本及其对运输成本和运输能力,对我们业务的影响仍存在很多不确定性。”德国本土市场仍然是通快最大的单一市场,销售收入实现5.79亿欧元。紧随其后的是亚洲最大的单一市场——中国市场。在经历了去年的疲软增长后,中国的销售收入同比增长了50.7%,达到5.25亿欧元。美国是其第三市场,销售额为4.85亿欧元。排在第四位的是荷兰,作为最大的欧洲单一市场,销售额为4.6亿欧元,这得益于其与客户ASML的EUV业务。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读 关注我们

关注我们