转载请注明出处。

激光制造网 来源:申万宏源研究院2021-08-13

我要评论(0 )

![]()

![]()

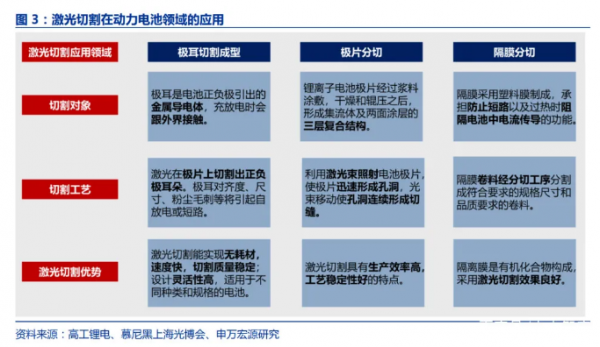

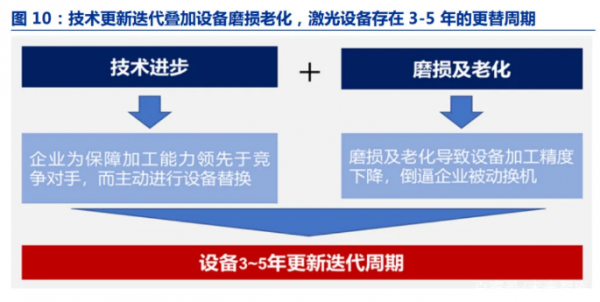

1. 激光加工工艺:性能优势突出,契合动力电池生产需求1.1 动力电池是新能源汽车核心部件,对于电池生产设备要求极高锂离子电池是目前公认的最佳动力电池解决方案,是新...

转载请注明出处。

① 凡本网未注明其他出处的作品,版权均属于激光制造网,未经本网授权不得转载、摘编或利用其它方式使用。获本网授权使用作品的,应在授权范围内使

用,并注明"来源:激光制造网”。违反上述声明者,本网将追究其相关责任。

② 凡本网注明其他来源的作品及图片,均转载自其它媒体,转载目的在于传递更多信息,并不代表本媒赞同其观点和对其真实性负责,版权归原作者所有,如有侵权请联系我们删除。

③ 任何单位或个人认为本网内容可能涉嫌侵犯其合法权益,请及时向本网提出书面权利通知,并提供身份证明、权属证明、具体链接(URL)及详细侵权情况证明。本网在收到上述法律文件后,将会依法尽快移除相关涉嫌侵权的内容。

相关文章网友点评

相关文章网友点评

热门资讯

热门资讯

精彩导读

精彩导读 关注我们

关注我们