近期,炬光科技公布了投资者调研记录,记录显示,公司董事长刘兴胜、市场总监张雪峰、证券事务代表赵方负责接待机构投资者并解答相关问题。

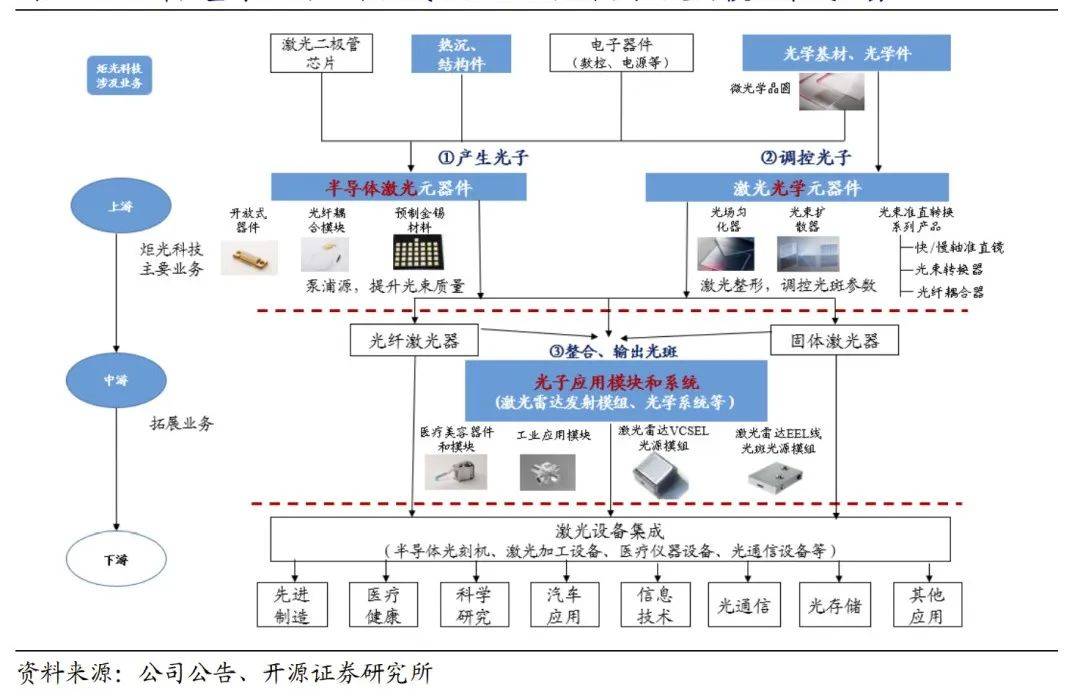

炬光科技在调研中表示,自2022年开始,公司业务拆分与公司战略布局保持一致,分为五个类型:上游“产生光子”的半导体激光元器件和原材料、“调控光子”的激光光学元器件,和中游光子应用解决方案的汽车应用、泛半导体制程及医疗健康三大应用。其中变化部分主要是将过去光学系统业务及半导体激光业务中的激光系统业务合并按照泛半导体制程应用口径进行统计。

公司前三个季度累计实现营业收入3.99亿元,较上年同期增长16.40%;归母净利润为1.07亿元,较上年同期增长88.12%。从收入来说,上游业务仍然是公司成长的基石,累计收入3.31亿元,占比为83%,同比增长11.00%;中游业务是未来增长驱动力,前三个季度累计收入0.67亿元,同比增长60.13%,收入占比为17%。

炬光科技基于纵向一体化战略,由元器件供应走向模块集成服务

有投资者问及公司的传统业务今年及未来情况如何?炬光科技回应道,公司的传统业务主要是上游元器件业务,截至三季度给公司收入贡献占比约83%,包括应用于固体激光器泵浦的半导体激光器元器件,以及应用于光纤激光器的激光光学元器件。

以“开放式器件”为主要产品的半导体激光器元器件,是作为固体激光器的泵浦源,用于重要特殊领域,具体详见招股说明书披露。公司2022年在该应用领域的收入增长翻倍,收入预计占公司总收入超过20%;且目前国家不断加大相关领域资金投放,相关产品持续上量,该业务未来三年将保持高速增长。

以“快轴准直镜FAC”为主要产品的激光光学元器件,是作为光纤激光器的核心元器件,截至三季度末FAC销量同比有两位数增长,但收入增长并不显著。自三季度以来,下游需求在逐步复苏,公司对于四季度乃至明年FAC的增长保持信心。

有投资者问及公司上游两块业务的持续成长的逻辑是什么?炬光科技表示,“产生光子”和“调控光子”两大业务,一方面如前面提到在工业、先进制造、科研等领域中,公司有许多上游产品,随着下游需求增长、应用放量将保持持续增长。另一方面,公司凭借在上游积累的独特技术优势,与国际一流企业合作,挖掘元器件的应用潜力,开拓新的倍增市场,推动上游元器件从原来成熟的工业市场,向全新、颠覆性的应用迈进,这些新应用可能是非传统的、让人意想不到的(比如智能终端领域)。

公司的研发项目库中,目前已经涌现2个国际大项目,已合作研发3年。相关项目如进展顺利,将具有相当体量的市场空间潜力。相关业务进展如达到披露标准,公司也将及时披露。

有投资者问及公司中游泛半导体制程业务目前涉足的设备领域,在全球的市场容量大概有多大?炬光科技回复道,公司利用自身在上游“产生光”和“调控光”的技术优势,在泛半导体制程领域提供中游解决方案,专注大规模、大幅面加工应用场景,主要包括集成电路晶圆退火制程(逻辑芯片、存储芯片、功率器件)、显示面板领域的激光剥离、激光退火制程、MicroLED巨量焊接制程、锂电池干燥等应用场景。

据公司从相关信息查询小结,逻辑芯片晶圆退火全球存量市场200~300台,增量市场每年约30~50台;IGBT功率器件退火全球存量市场近千台,每年增量上百台;存储芯片退火全球存量市场约100~150台,每年增量市场约20~30台;显示面板激光剥离(LLO)国内旧线改造潜力30~50台;MicroLED巨量焊接市场容量约数百台;锂电池激光干燥应用市场容量约数千台。公司针对上述不同应用分别提供激光系统、光学系统等中游解决方案,价值量在几十万~几百万不等。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们