全球层面:目前全球超快激光器市场主要被 Newpost、NKT、相干、通快等公司占据。通过分析国外超快激光器企业的发展历程发现:(1)全球超快激光器龙头通过并购快速获取超快激光器技术。(2)全球超快激光器龙头布局上游核心零部件,进一步提升竞争力。

国内层面:目前国内已经成长了卓镭激光、安扬激光、华日激光、英诺激光、华快光子、贝林激光、国神光电等较为优质的超快激光企业。此外,激光器下游设备厂商也加大了超快激光器的布局。目前,国内皮秒激光器的技术实力已经达到全球领先水平,但是在飞秒激光器领域和全球龙头相比还存在一定的差距。未来随着国产超快激光器企业技术实力的逐步提升,具备较大进口替代空间。

全球超快龙头通过系列并购增强竞争实力

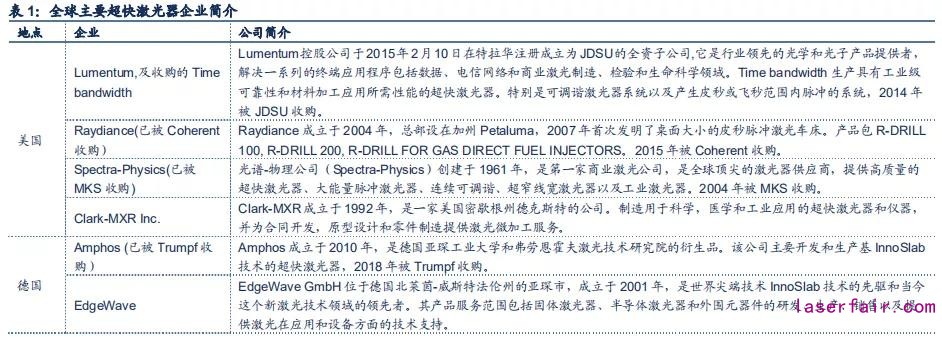

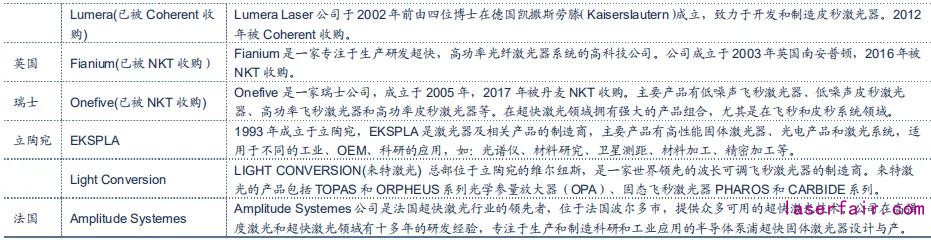

国际巨头通过并购或自主研发占据超快激光主导地位。最开始掌握超快这一领域的并非行业巨头,大部分是小企业,包括Raydiance、EKSPLA、Light Conversion、Femtolasers、HighQ Laser、Lumera、Amplitude Systemes、Fianium、Onefive等。然而超快激光加工的未来趋势受到了行业巨头的关注,行业巨头通过并购或自行研发也介入了超快激光器业务。Newpost收购光谱-物理和 HighQ 后,进入超快激光器第一梯队;NKT 通过收购 Fianium 和 onefive 后,超快激光器实力大增;通快则是通过收购大通激光、Amphos 等超快激光器公司,成为全品类激光器齐全的供应商;相干则通过收购 Lumera、Raydiance、Filaser 成为全球超快激光器领导者。目前超快激光器市场基本上是外国公司占主导,以相干、通快、Newpost、NKT、Light Conversion 等公司为代表。

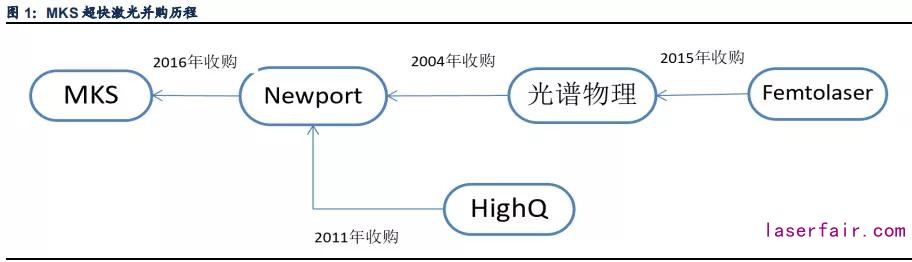

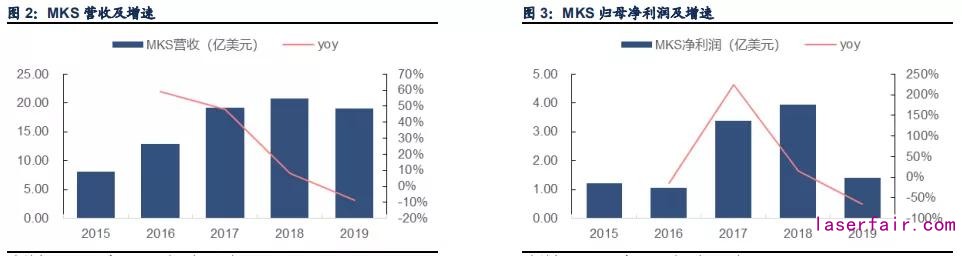

MKS 通过收购 Newpost 实现超快激光器产业链布局。Newpost 于 2004 年收购光谱-物理,晋级为全球超快激光器的龙头企业。2011 年收购 HighQ 后,完善了生命健康领域超快激光器的布局;2015 年通过子公司光谱-物理收购 Femtolaser 后在超快激光器的核心零部件的自制能力得到显著提升。2016 年 4 月 29 日,MKS 以 9.8 亿美元完成 Newpost 及光谱物理等资产的收购,成为了全球超快激光器领域的龙头企业,2015 年 Newpost 的销售收入约为 6.03 亿美元。

2019 年 MKS 实现营收 19.0 亿美元,同比下降 8.45%,实现归母净利润 1.40 亿美元,同比下降 64.27%。2019 年公司收入端下滑的主要原因是年公司真空和分析部门的收入减少了 2.704 亿美元;净利润出现较大幅度下滑主要是原材料成本上升、产能利用率下降以及收购 SEI 带来的并购费用。

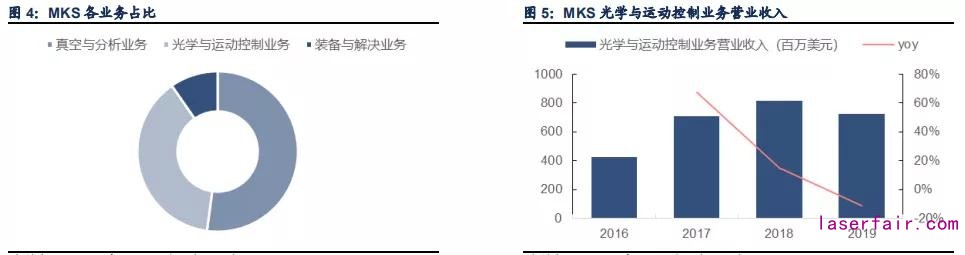

MKS 超快激光所在的光学与运动控制业务收入规模达到 7.25 亿美元。MKS 主要业务可以分为三大组成部分,真空与分析业务、光学与运动控制业务以及装备与解决方案业务,2019 年上述三块业务在公司营收中的占比分别为 52%、38%和 10%。公司真空与分析业务主要为工业提供压力和流量的测量与控制系统;装备与解决方案业务主要是 2019 年收购的 SEI 后成立的部门,主要提供精密激光加工的解决方案;光学与运动控制业务包括超快激光、放大器、泵浦激光器、固体激光器、高能脉冲激光器等。2019 年公司激光与光学产品业务收入达到 7.25 亿美元。

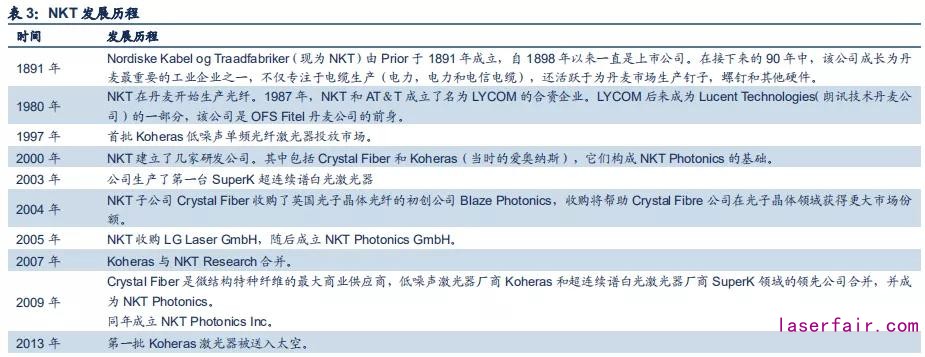

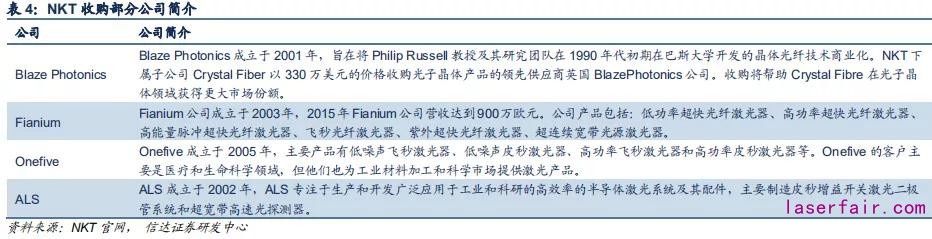

NKT 通过一系列并购超快激光器竞争实力显著提升。NKT A/S 集团成立于 1891 年,旗下有两个独立的公司 NKT 和 NKT Photonics。其中 NKT 成立较早,早期主要从事光纤以及电力电缆解决方案等;2009 年,NKT 旗下的 Koheras 公司和 SuperK公司合并后成立 NKT Photonics,主要从事光纤激光器和光子晶体光纤。2016 年 NKT Photonics 收购英国光纤激光器制造商Fianium,2017 年收购瑞士超快激光制造商 onefive 和 ALS。通过一系列并购后,NKT Photonics 超快激光器竞争实力显著提升。

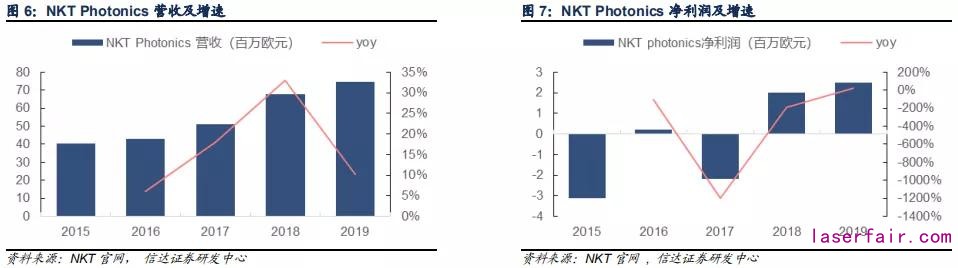

NKT Photonics 收入保持稳定增长。NKT Photonics 近几年来收入保持稳定增长,2015 年至 2019 年 NKT Photonics 收入从4060 万欧元增长至 7460 万欧元,年复合增速为 16.43%;净利润略有波动,近两年开始稳步增长,2019 年实现净利润 250万欧元,同比增长 25%。

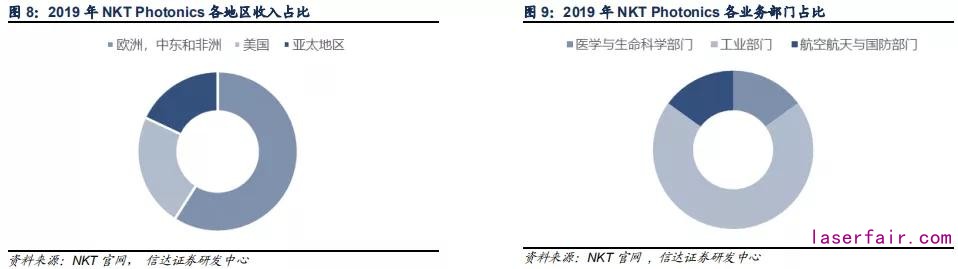

从地区来看,NKT Photonics 在欧洲,中东和非洲等地区的收入占比为 59%,美国地区的收入占比为 23%,亚太地区的占比为 18%。分业务来看,公司业务根据下游应用可以分为医学与生命科学领域、工业领域和航空航天与国防领域,其中在生命科学领域公司超快激光器主要应用在眼科、外科支架的精密加工等领域,在营收中占比约为 15%;工业领域公司超快激光器主要应用在 OLED 等脆性材料的精密加工,在营收中占比约为 70%;航空航天领域公司产品主要以激光武器的形式驱逐机场的无人机,在营收中的占比约为 15%。

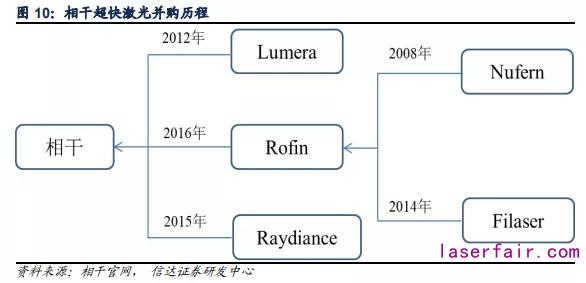

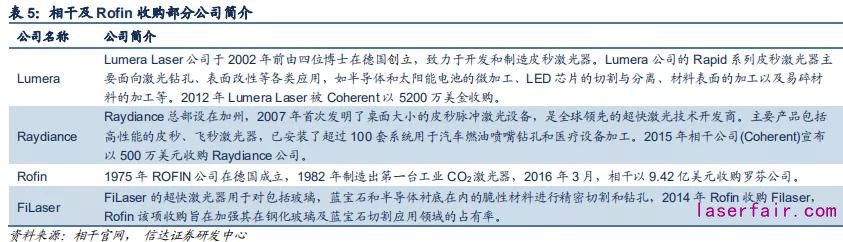

相干通过收购进军超快激光领域。相干作为全球激光器的领军企业,也察觉到了超快激光器未来发展前景,通过收购 Lumera Laser、Rofin、Raydiance 等公司,进军超快激光器领域。其中 Lumera Laser 公司于 2002 年前由四位博士在德国创立,致力于开发和制造皮秒激光器,2012 年被相干以 5200 万美金收购;Raydiance 的超快激光器已经在汽车燃油喷嘴钻孔和医疗设备加工等领域具有广泛应用,2015 年被相干以 500 万美金收购;Rofin 是全球激光器的优质企业,在超快激光器领域也早有布局,被相干以 9.42 亿美元收购。

通过分析全球超快激光器企业的发展历程可以发现:(1)全球超快激光器龙头企业都是通过并购的方式快速获取超快激光器的技术,提升竞争实力。如 Newpost 收购光谱-物理和 HighQ 后,进入超快激光器第一梯队;NKT 通过收购 Fianium 和 Onefive后,超快激光器实力大增;相干则通过收购 Lumera、Raydiance、Filaser 快速进军超快激光器领域;(2)全球超快激光器龙头都会布局上游零部件,进一步提升核心竞争力。如光谱-物理通过收购 Femtolaser 完善了飞秒振荡器,飞秒放大器等核心零部件布局;NKT 收购 ALS 完成皮秒增益开关的布局。

国内超快激光器快速崛起,技术实力比肩全球龙头

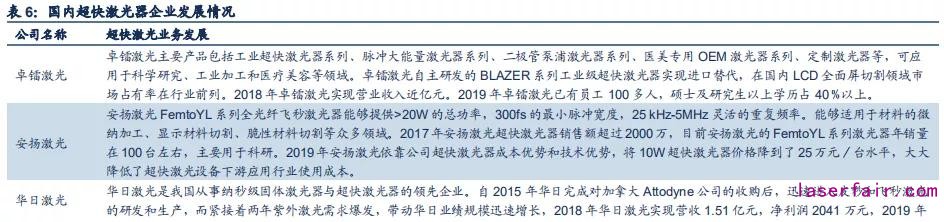

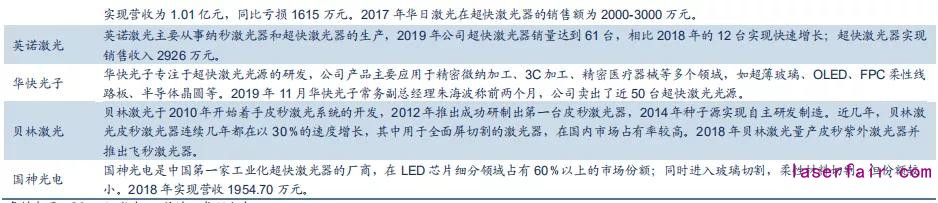

国内超快激光器企业快速崛起。目前,国内超快激光器企业也实现了快速增长,成长了卓镭激光、安扬激光、华日激光、英诺激光、华快光子、贝林激光、国神光电等较为优质的超快激光器企业。2018 年卓镭激光营业收入达到 1 亿元左右,在 LCD全面屏切割领域的市占率达到国内前列,安扬激光超快激光器销量达到 100 台左右,英诺激光超快激光器销量达到 61 台。此外,激光器下游设备厂商也加大了超快激光器的布局,如大族激光于 2018 年推出其首款超快激光器新品,锐科激光通过收购国神光电也加快了超快激光器的布局。

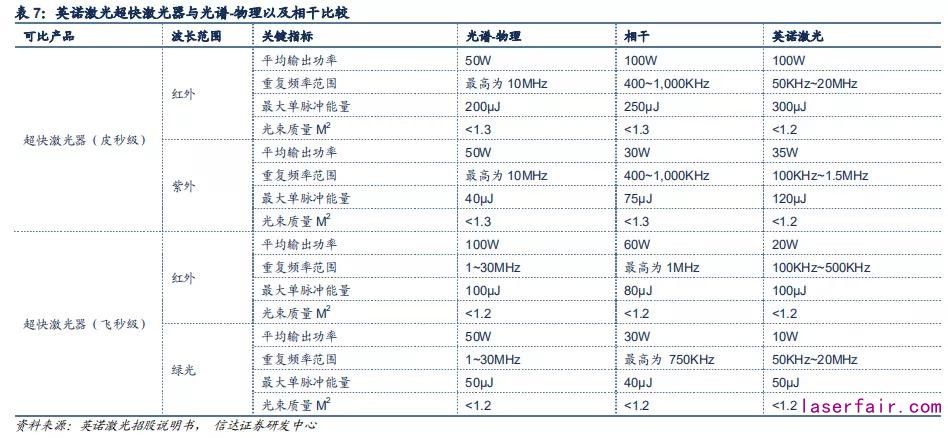

国产皮秒激光器性能达到国际先进水平,飞秒激光器还存在差距。通过对比英诺激光超快激光器与光谱-物理和相干的超快激光器性能可知,在皮秒激光器方面,英诺激光的性能已经与光谱-物理和相干等不相上下,在最大脉冲能量等指标上甚至略胜一筹。但是在飞秒激光器方面,英诺激光和光谱-物理以及相干还存在一定的差距。我们认为随着国产超快激光器企业技术实力的不断提升,具备较大的进口替代空间。

作者:自信达证券,机械设备行业首席分析师罗政、机械设备行业分析师刘卓

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们