part 1

成功拿到上市“入场券”的那些企业

01

禾赛科技

中国激光雷达第一股

02

中润光学

光学镜头隐形冠军

03

茂莱光学

精密光学综合解决方案提供商

04

华曙高科

工业级3D打印设备龙头

05

逸飞激光

圆柱全极耳电池智能装备第一股

06

波长光电

高端精密光学元器件制造商

07

莱赛激光

北交所激光测量传感第一股

part 2

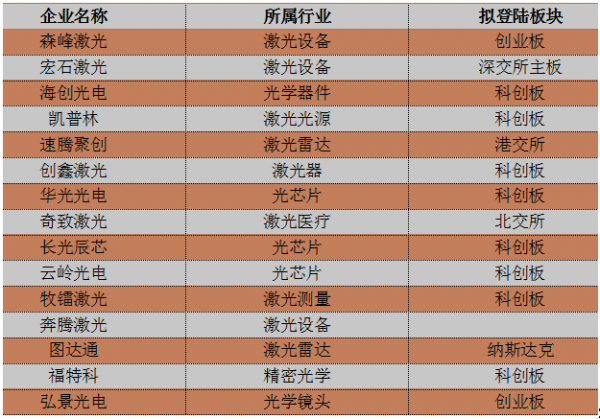

尚未成功还须努力的那些企业

pat 3

结 语

转载请注明出处。

激光制造网 来源:老0ne2024-01-06

我要评论(0 )

![]()

![]()

随着2023年12月28日莱赛激光在北交所上市的钟声敲响,2023年激光光学企业冲刺IPO的运作也随之一锤定音,尘埃落定。时针回拨到2023年年初,2月9日,三位意气风发的85后创...

part 1

成功拿到上市“入场券”的那些企业

01

禾赛科技

中国激光雷达第一股

02

中润光学

光学镜头隐形冠军

03

茂莱光学

精密光学综合解决方案提供商

04

华曙高科

工业级3D打印设备龙头

05

逸飞激光

圆柱全极耳电池智能装备第一股

06

波长光电

高端精密光学元器件制造商

07

莱赛激光

北交所激光测量传感第一股

part 2

尚未成功还须努力的那些企业

pat 3

结 语

转载请注明出处。

① 凡本网未注明其他出处的作品,版权均属于激光制造网,未经本网授权不得转载、摘编或利用其它方式使用。获本网授权使用作品的,应在授权范围内使

用,并注明"来源:激光制造网”。违反上述声明者,本网将追究其相关责任。

② 凡本网注明其他来源的作品及图片,均转载自其它媒体,转载目的在于传递更多信息,并不代表本媒赞同其观点和对其真实性负责,版权归原作者所有,如有侵权请联系我们删除。

③ 任何单位或个人认为本网内容可能涉嫌侵犯其合法权益,请及时向本网提出书面权利通知,并提供身份证明、权属证明、具体链接(URL)及详细侵权情况证明。本网在收到上述法律文件后,将会依法尽快移除相关涉嫌侵权的内容。

相关文章网友点评

相关文章网友点评

热门资讯

热门资讯

精彩导读

精彩导读 关注我们

关注我们