本文会拿风电和光伏做个对比,大致和大家阐述下目前风电产业所处的状态以及可潜在的投资机会。先讲下结论,再依次详细论证。

1、内生质变是爆发主因

光伏行业爆发源于内生质变:单晶替代多晶,Perc、金刚线切割等技术拉开单晶与多晶差距,此后行业成本降幅快于补贴降幅,内生的经济性变化驱动行业需求放量。

光伏企业在获取国内大量制造经验后,竞争力快速提升并领导全球市场,扩大制造经验获取范围, 带动成本进一步下降,形成良性循环。

风电此前内生变化不够强烈:风电(机械属性)与光伏(半导体属性)降本速度有本质区别,降本较慢导致需求增长不强烈。此外, 部分环节无法出口,也无法在全球获取制造经验因此不能形成良性循环(降本->放量->降本)。十三五期间,风电几乎是一个没有增长的行业。

2、像爆发前夕的光伏一样,风电正在质变过程中

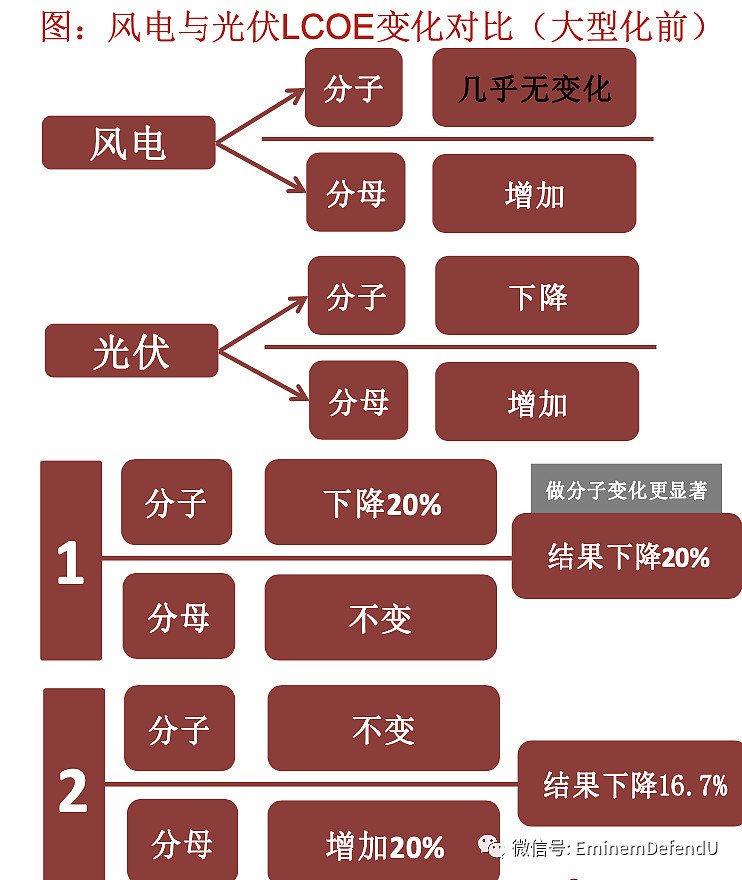

光伏同时做分子与分母:光伏需求爆发前夕,降本提效源于分子端、分母端同时剧烈变化:分子端:组件价格下降;分母端:转化效率快速攀升,利用小时数增加,带动发电量提升。

风电此前只做分母,正在做分子,驱动力是单机功率大型化:2014年起,整机企业加大研发投入,

2018年初见成果,2021年大功率风机将广泛应用于平价项目。一方面,大功率风机将摊薄除整机外的成本;另一方面,其自身的单位千瓦成本也会下降。最保守预计十四五末期风电整机成本有望降至1800元以下,EPC价格降至5000元以下,风电正在积累质变能量,即将进入降本-放量-降本的良性循环。

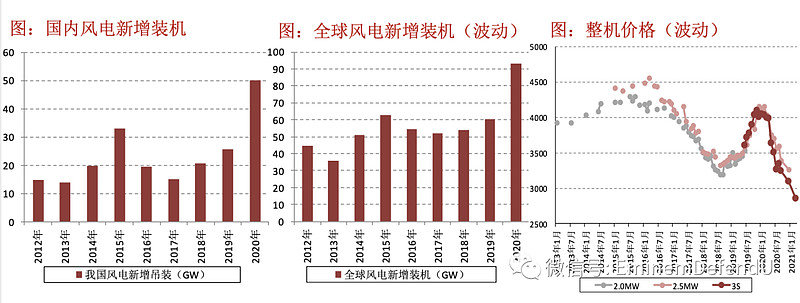

3、降本对需求的影响已经非常清晰的体现于招标量

降本对需求的影响已经很清晰的体现于招标量,2020Q4、2021Q1招标17,16GW,超同期抢装(体现在2019年)。行业内生质变是爆发主因,在碳中和等政策的催化下,风电行业将更加快的积累学习经验,加快降本提效进程。

光伏行业几年的爆发源于内生质变。

1.高效替代,单晶替代多晶;

2.Perc、金刚线切割等技术拉开单晶与多晶差距;成本降幅快于补贴降幅,内生的经济性变化驱动行业需求放量(2017年尤为显著);

3.国内积累的学习经验快速提升相关企业竞争力;领导全球市场,扩大制造经验获取范围,带动成本进一步下降,形成良性循环。

风电内生此前变化不够强烈

1.风电(机械属性)与光伏(半导体属性)降本速度有本质区别;

2.此前降本较慢导致需求增长不强烈;

3.部分环节无法出口,不能在全球获取制造经验;

4.无法形成良性循环(降本->放量->降本)。

风电:开始在分子端发力——单机功率大型化

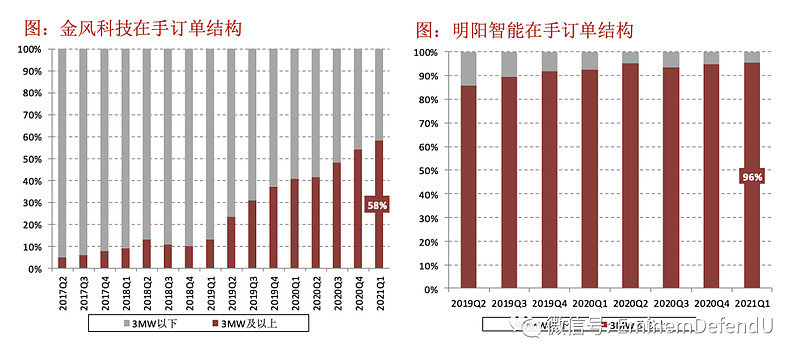

1.风机大型化趋势很明显,行业装机已有反应;

2.头部企业,如金风、明阳的订单结构变化更为前瞻,大型化势不可挡。

3.摊薄除风机外的成本,如塔筒设备与吊装;

4.单机功率由2MW升为4MW,单位千瓦可节省吊装与塔架成本约500元;

5.此外,降低其他非整机单位千瓦成本也会降低。

风电:开始在分子端发力——单机功率大型化

1.大兆瓦机组单位千瓦成本更低,通过产业链协作、减少设计冗余等方式降本;

2.2020H1金风1.5MW单位千瓦成本2196元,保守预计大兆瓦机组单位千瓦成本将降至1800元以下,未来2年内。

风电:分母端也在继续发力

1.风机利用小时数整体自然提高,30-50小时/年,系技术进步;

2.单机功率大型化后,利用小时数会更高;

3.国内利用小时提升,这一指标前偏,更多受之前“低利用小时数”机组的影响。

4.此外,个别年份利用小时数受来风影响。

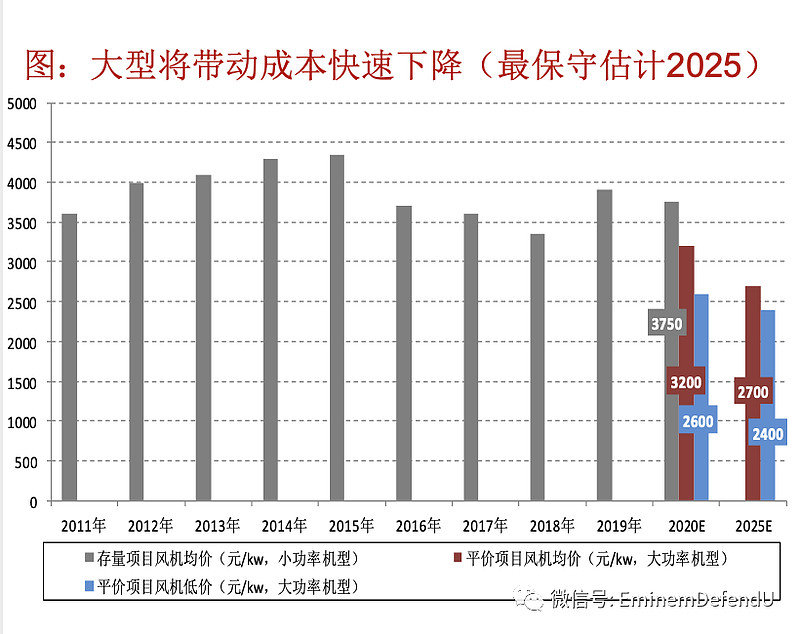

内生质变推动成本下降,风电将进入良性循环

1.最保守预计十四五末期风电整机成本有望降至1800元以下,EPC价格5000元以下;

2.风电正在积累质变能量,即将进入“降本-放量-降本”的良性循环。

3.单机功率大型化会提升行业各环节门槛,带动产业链各环节加速集中

4.整机:变化很显著,行业向好之时,整机商数量减少;

5.零部件:大型化对各个环节提出更高要求,行业集中度会提升;

塔筒集中度可能会提升的更快,此外,其面对的市场也会更大:1GW海风对基础支撑结构的需求相当于4-5GW陆风。

重点关注:金雷股份,金风科技,明阳智能,泰胜风能,节能风电,天顺风能。

金雷股份:做的风机主轴;后面五个主要业务是风机/风机零部件,风电服务。

风电这个板块之前很长一段时间被冷落,但我认为目前值得重视。风电肯定达不到光伏那样的普及率,成长性比不上光伏产业,但在目前在大能源政策推动下,在这个时间点上,值得重视。

把茅台推到2600的,和把茅台砸到1600的人是同一帮公募,手里虽然握着几万亿,但是公募基金的跟风和抱团有时候难以言喻。茅台大概率会在1400-1500这个位置企稳。目前行情非常割裂,非常不好做。锂电,光伏,芯片依旧是主线,依旧需要关注。但高估值板块和个股风险很大,你可能一天很容易20cm, 也可能吃了大面。有时候赚钱是凭运气还是实力,这个其实自己心里最清楚。靠运气赚的钱其实长久不了,因为市场节奏不一定每次都能踩中,还是需要兼顾风险,多多复盘和反思。

下半年我看好,锂芯光,稀土,有色,化工,少部分医药。

再提一句周期性行业,中远海控可能还会调整,不是因为运价没涨,而且外需在下滑。但英科医疗等手套周期股,我反倒认为三四季度有机会。疫情我认为没个2-3年,短期不太可能开放国门。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们