超快激光的界定与分类

超快激光意味着输出激光的脉冲宽度以皮秒为单位(10-12秒)皮秒级及以下的脉冲激光器是根据能量输出波形分类的一种激光器,具有超短脉冲宽度、峰值功率超强、与物质的相互作用时间很短,常见的超短脉冲激光有皮秒、飞秒、阿秒激光。

超快激光根据波长不同可分为红外皮秒、绿光皮秒、紫外皮秒等。

中国超快激光行业市场规模测算

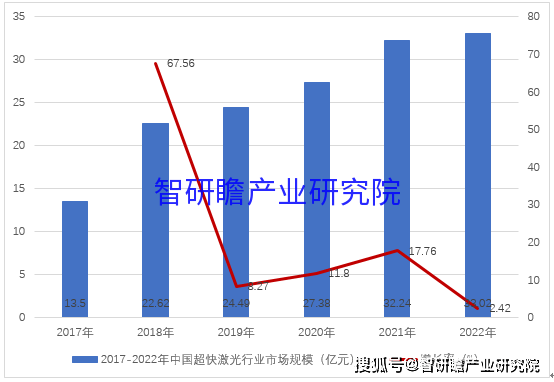

统计数据显示,2017年,我国超快激光产业市场规模为13.50亿元,2022年中国超快激光产业市场规模为33.02亿元。2017-2022年中国超快激光产业的市场规模如下:

图表:2017-2022年中国超快激光行业市场规模

数据来源:智研瞻产业研究院整理

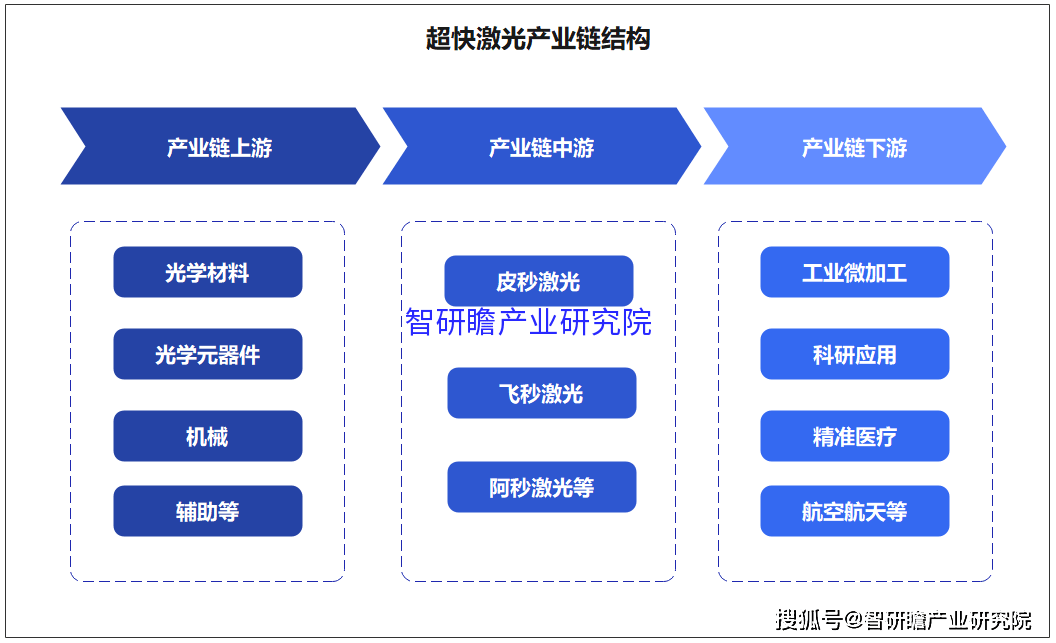

超快激光产业链结构

经过多年的发展,激光技术已经广泛应用于各行各业,中国 美国激光产业已初步形成完整的、成熟的产业链分布,超快激光作为激光产业的细分领域,上游主要包括激光材料和配套元器件,下游是工业微加工、科研应用、精准医疗、航空航天、以增材制造等领域为主,是连接超快激光产品消费市场的重要环节。

超快激光产业链的各个环节都是紧密相连的上游开发的激光材料和配套元件是中游各种激光器和配套设备的基础,中游则是下游的各种激光应用产品、消费产品和设备的核心系统。上游的突破当然会促进中国、中国下游产业的发展、下游的发展将被推向相反的方向、上游的优化。

图表:超快激光产业链结构

资料来源:智研瞻产业研究院整理

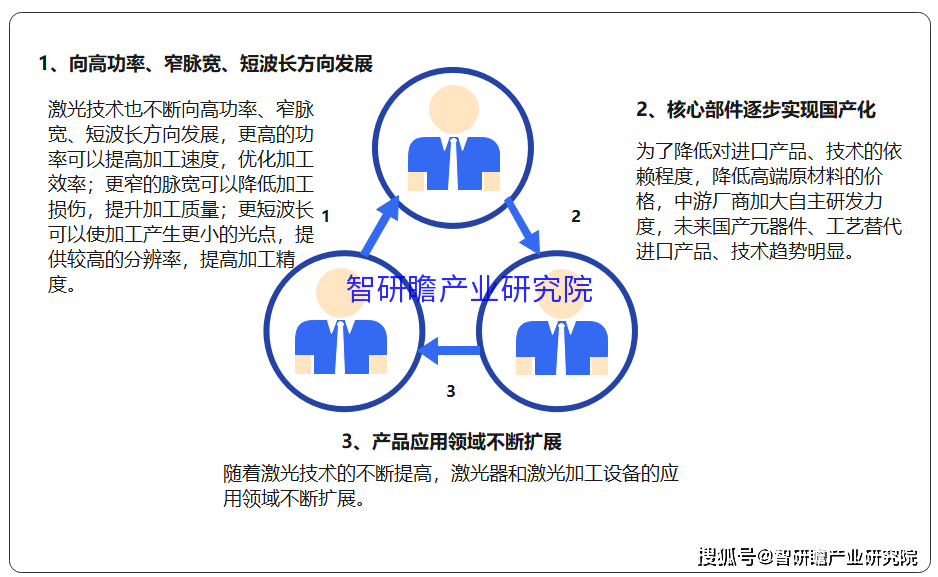

中国超快激光行业发展趋势预判

1、向高功率、窄脉宽、短波长方向发展

在中国深化转型升级的背景下随着美国制造业的发展,产品和零件的加工逐渐趋于小型化、精密,精细微加工,光伏超快激光、显示、半导体、LED、5G电子和其他领域的钻探、刻线、划槽、表面纹理化、表面改性、修整、清洁等环节发挥了不可替代的作用。激光技术也在不断向高功率方向发展、窄脉宽、随着短波长的发展,更高的功率可以提高加工速度和优化加工效率;较窄的脉冲宽度可以减少加工损伤,提高加工质量;更短的波长可以使加工产生更小的光斑,提供更高的分辨率,提高加工精度。

2、核心部件逐渐国产化

激光器是激光设备的核心器件。受核心器件的限制,我国中高功率激光器的国产化还有待提高。激光器的核心器件包括泵浦源、激光脉冲调制装置等由于泵源的原因、激光脉冲调制器件等核心器件技术难度大长期以来,我国激光器的核心器件都是进口的,制约了激光器的国产化进程。为了减轻进口产品的负担、对技术的依赖,降低高端原材料价格,加大中游厂商自主研发力度,未来做国产组件、技术替代进口产品、技术趋势明显。

3、产品的应用领域不断扩大

随着激光技术的不断进步,激光器和激光加工设备的应用领域也在不断扩大。激光加工技术是一种新型的利用定向能的非接触加工技术,它与传统的接触加工方法有着本质的区别,并且可以与许多其他技术相集成、将会孕育出新兴的技术和产业,能够在更多的领域替代传统的机械加工。

图表:中国超快激光行业发展趋势预判

资料来源:智研瞻产业研究院整理

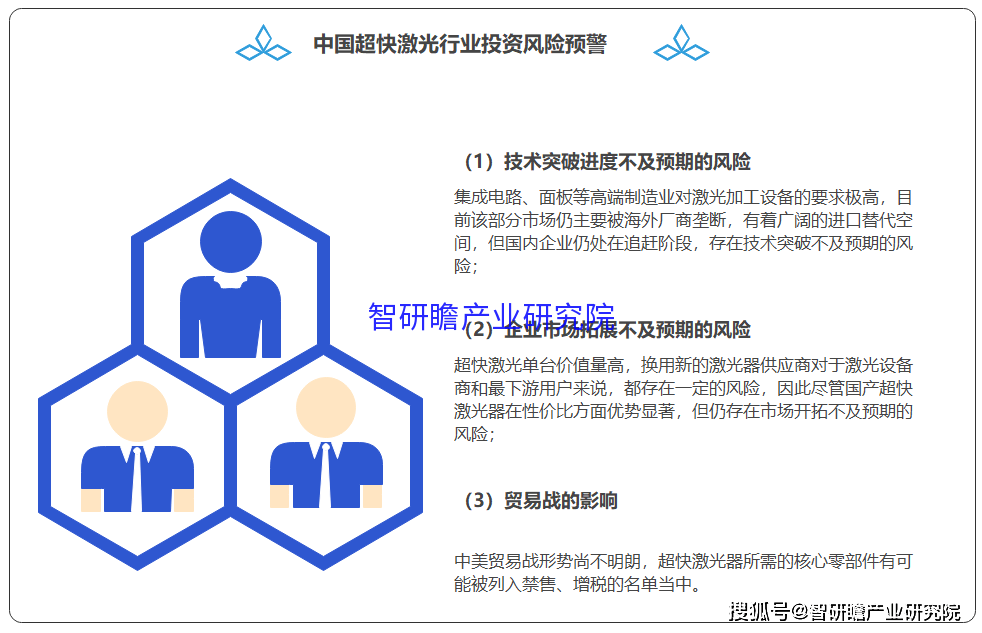

中国超快激光行业投资风险预警

1)技术突破的进度低于预期的风险

集成电路、高端制造业,比如面板,对激光加工设备的要求极高目前这部分市场仍被海外厂商垄断,具有广阔的进口替代空间但国内企业仍处于追赶阶段,存在技术突破不及预期的风险;

2)企业市场拓展不及预期的风险

超快激光的单位价格很高,所以对于激光设备供应商和最下游的用户来说,换一个新的激光供应商是有风险的所以国产超快激光器虽然性价比优势明显,但还是存在市场发展不如预期的风险;

3)贸易战的影响

中美贸易战的形势还不明朗,超快激光器需要的核心部件可能会被禁、增税的名单当中。

图表:中国超快激光行业投资风险预警

资料来源:智研瞻产业研究院整理

中国超快激光投资风险防范策略

虽然我国激光技术起步与国外基本同步,但产业化进程缓慢,特别是在超快激光制造等核心技术领域落后于国外发达国家,从而造成我国超快激光产业结构的失衡低端产品相对自给,但高端产品的核心部件需要从国外进口。目前,以汉祖激光华南理工大学为代表的具有超快激光产能的本土厂商,通过多年的自主研发,已经逐步探索高端激光技术领域,并在部分领域取得突破。但是,与国际先进的激光技术相比,还有一定的差距加快尖端技术的研究和高端产品的国产化是提高中国竞争力的关键美国超快激光产业。

目前国内高校培养的激光专业人才数量有限,应用研究能力薄弱,不能满足行业快速发展的需要,人才缺口较大。专业人才的缺乏在一定程度上制约了我国超快激光技术和超快激光产业的发展。

我国本土激光加工设备产业化历史较短,企业规模普遍较小,资金实力不足此外,整个细分行业的企业规模普遍较小,行业集中度较低,容易出现无序竞争,整个行业的抗风险能力相对较小。为了扭转中国的不利局面 美国长期依赖进口高端超快激光器,提高中国的全球竞争力超快激光加工设备行业迫切需要加大研发力度d投入,加快关键核心技术研究,实现核心器件自主匹配,满足国内外市场对高端超快激光加工产品的需求。

中国超快激光行业投资策略与建议

超快激光器的局域化过程与高功率激光器非常相似我们认为在未来-近五年来,随着超快激光应用的发展,有望复制高功率光纤激光器的进口替代。市场空间大、由于技术壁垒高,超快激光器很可能成为未来科技创新板的热点。建议从三个角度把握投资机会:

1)应用场景正在从高端向低端下沉,超快激光加工设备市场规模快速增长:超快激光有可能成为新一代精密加工的主流超快激光器的国产化将推动其价格下降随着应用场景越来越多,超快激光加工设备的投资机会有望先于激光出现,重点关注拥有优质客户资源和强大研发实力的设备供应商d实力,比如汉祖激光、华工科技等;

2)超快激光器的进口替代:虽然中国 美国的超快激光器仍以进口为主,国内激光器制造商在技术上取得了快速进步随着关键技术的不断突破,国内供应商有望打开进口替代的广阔空间随着核心零部件的技术突破,优秀企业有望实现营收和毛利的双增长建议关注锐科激光(拟收购超快激光厂商国神激光)

3)下游新技术应用带来的超快激光市场爆发的可能性:折叠屏、陶瓷外壳等通透性的增加可能会导致超快激光市场的爆发。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们