从世界范围来看,作为一项新型数字化制造技术,3D打印经过了20多年的培育期,已经形成比较完善的技术体系,应用范围不断拓展,产业链初步形成,市场规模快速增长,目前3D打印行业正在进入加速成长期。

但从国内上市的3D打印企业的2024年度报告来看,有喜有忧。今天小编好好盘点一下:

一、各企业2024年度业绩表现

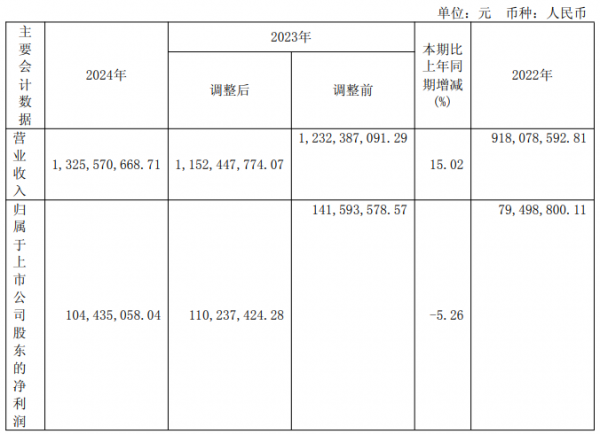

铂力特(688333)

铂力特2024年度实现营业总收入13.26亿元,同比增长15.02%;归母净利润1.04亿元,同比下降5.26%;扣非净利润3567.43万元,同比下降51.98%。

在总营收中,航空航天仍为铂力特主要收入来源,营收8.15亿元,占比61.45%;工业领域收入4.52亿元,占比34.10%。海外市场营收0.81亿元,同比增长58.47%。从具体业务来看,3D打印定制化产品及技术服务收入为6.89亿;3D打印设备、配件及技术服务收入为5.45亿;3D打印原材料收入为0.9亿,较上年分别增长23.51%、4.99%、41.38%。

铂力特是一家专注于工业级金属增材制造(3D打印)的高新技术企业。目前,该公司员工数增到2738人,其中研发人员占比23.6%。报告期内,公司在研发方面投入2.11亿元,占营收总额的15.94%。

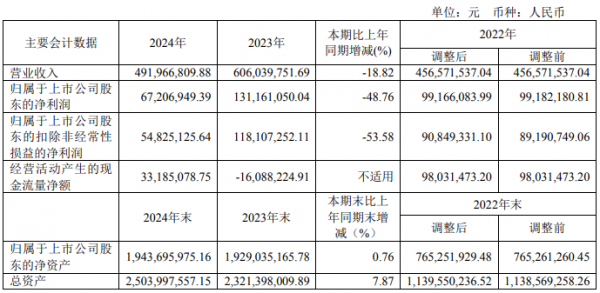

华曙高科(688433)

华曙高科2024年度实现营业收入4.92亿元,同比下降18.82%;归属于上市公司股东的净利润6720.69万元,同比下降48.76%;归属于上市公司股东的扣除非经常性损益的净利润5482.51万元,同比下降53.58%。

从业务结构来看,航空航天收入为2.45亿元,同比下滑34.13%;工业领域实现收入1.83亿元,同比增长10.27%。在产品结构方面,3D打印设备仍为主要收入来源,收入4.01亿元,占总营收的81.5%;3D打印原材料与售后服务收入分别为0.43亿元和0.47亿元。

报告期内,公司光束整形、熔池监测等新技术,研发投入9889万元(占营收20.1%)。营业收入变动主要系下游应用市场需求较去年有所下降,公司销售订单减少所致;而净利润变动主要系公司收入下降,原材料成本、人工总成本持续上涨所致。

作为一家开源及产业化增材制造(3D打印)设备、材料、软件和服务的专业提供商,目前,华曙高科在售自主增材制造设备20余款,并配套40余款专用材料及工艺,正加速应用于航空航天、汽车、医疗、模具等领域。

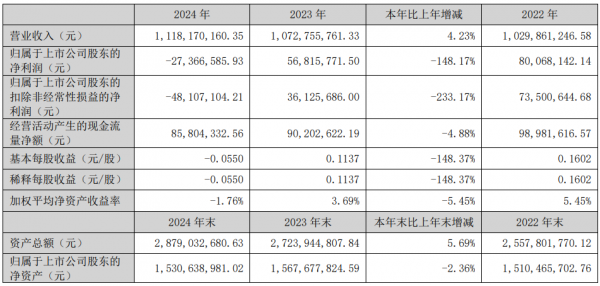

光韵达(300227)

光韵达2024年度营业总收入为11.18亿元,同比上涨4.23%,归母净利润为-2736.66万元,同比下降148.17%。智能装备与航空制造业务均出现下滑。

3D打印方面,在2024年,全资子公司成都通宇航空设备制造有限公司因客户订单减少,产能未能充分释放,营收下滑;同时单价下降,毛利率降低,导致利润大幅下降。但3D打印业务在技术、产能上都有大幅提升,得到客户充分认可,订单逐步增多;同时通宇航空也积极拓展新客户资源,内部重点跟进质量和交付,更好的为客户提供优质的产品和服务。通宇航空目前在手订单比较充足,未来随着订单增多,通宇航空将重回上升趋势。

未来,公司会持续加大3D打印在航天航空领域的投入,随着公司2024年新基地的落成,增加生产设备的投入,产能逐步扩大,预计航空制造业务未来能持续增长。

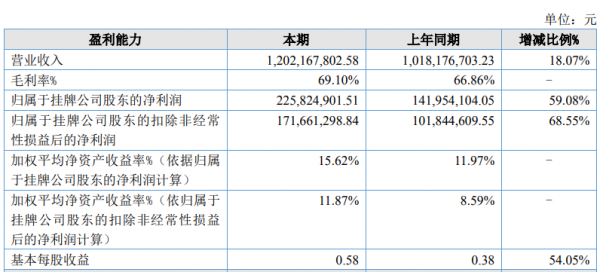

先临三维(830978)

先临三维2024年度实现营业收入12.02亿元,同比增长18.07%;归母净利润2.26亿元,同比增长59.08%。

按产品分类来看,报告期内,3D扫描仪实现营收10.36亿元,同比增长13.95%,毛利率为72.96%;配套设备及耗材、服务实现营收1.64亿元,同比增长58.44%,毛利率为45.13%。按地区分类来看,报告期内,境内市场实现营收4.10亿元,同比增长1.90%;境外市场实现营收7.92亿元,同比增长28.65%。

截至年底,先临三维员工总数1340人,研发人员占比达40.60%。

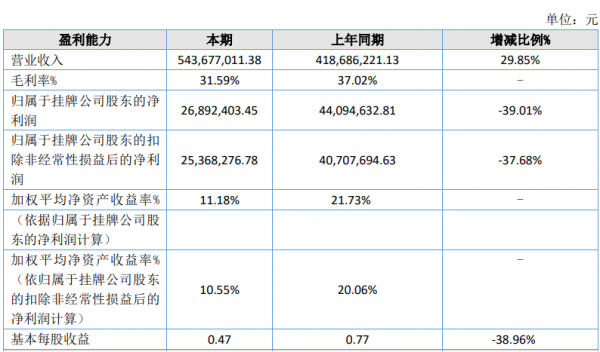

光华伟业(836514)

光华伟业2024年度实现营业收入5.44亿元,同比增长29.85%;归母净利润2689.24万元,同比下降39.01%。报告期内,3D打印产品持续增长、环境友好型生物材料营收有所下降,盈利能力同比下降。

主营业务中,3D打印产品实现营收4.57亿元,占比84.08%,同比增长47.17%;环境友好型生物降解材料营收7600万元,同比下滑18.63%。其中,国内营收1.20亿元,同比增长51.14%,3D打印国内市场拓展效果显著。境外营收4.23亿元,占总收入77.85%,同比增长24.86%。

2024年,光华伟业研发投入21,484,819.55元,占营业收入比重3.95%,报告期末研发人员数86人,占员工总人数16.1%。

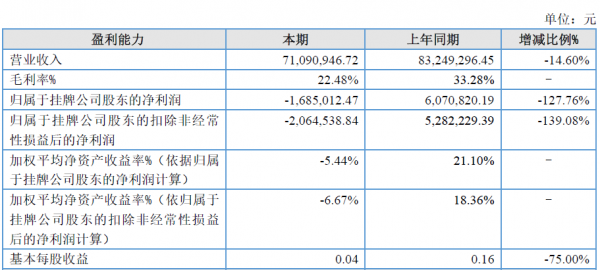

嘉一高科(834755)

湖北嘉一三维高科股份有限公司2024年度实现营业收入7109.09万元,同比下降14.60%;净亏损168.50万元,较去年同期的607.08万元同比下滑127.76%。

主营业务方面,3D打印医疗器械与耗材收入为5486.88万元,占总营收78.15%,同比下降19.98%,主要受产品结构调整和部分价格下调影响。3D打印设备与其他装备收入为1364.88万元,占比19.19%,同比增长20.14%,成为公司第二大收入来源。

嘉一高科致力于医用生物材料和增材制造个性化医疗器械设计开发与技术服务,以增材制造技术为核心,融合生物材料技术、AI智能技术和临床医学技术,通过数据工程赋能临床诊疗、医工交叉实现多维导引;面向全外科,提供CTSS(Customized Treatment Support System)个性化诊疗辅助,包括医用生物材料、个性化医疗器械、医用生物3D打印机、医学影像数据处理软件和医工交互平台;公司与高等院校共建技术平台,与医院共建“3D数字医疗中心”,深入开展3D数字医疗技术研究与临床应用,构建医疗服务个性定制新模式。

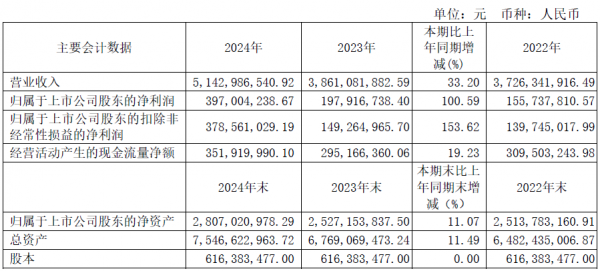

东睦股份(600114)

东睦新材料集团股份有限公司(东睦股份)2024年度实现营业收入51.43亿元,同比增长+33.2%,归母净利润为3.97亿元,同比增长100.59%。三大新材料技术平台主营业务收入分别创历史新高,P&S、SMC和MIM分别实现主营业务收入22.37亿元、9.02亿元和19.65亿元,同比分别增长13.25%、9.13%和92.19%。

报告期内,公司战略性布局了钛合金MIM粉末原料技术,参股公司宁波东睦广泰企业管理合伙企业(有限合伙)增资入股一家新材料企业5%股份,专门从事钛及钛合金粉末、磁性材料粉末研发和生产。钛合金MIM粉末原料技术结合公司前期开发的钛合金大批量生产的工艺技术,为公司未来拓展钛合金大规模应用于消费电子、医疗等领域奠定了坚实基础。

报告期内,投入研发费用3.22亿元,占营业收入的比例为6.26%,新增发明专利19件,累计获得发明专利222件,新增实用新型专利13件,累计获得实用新型专利622件。

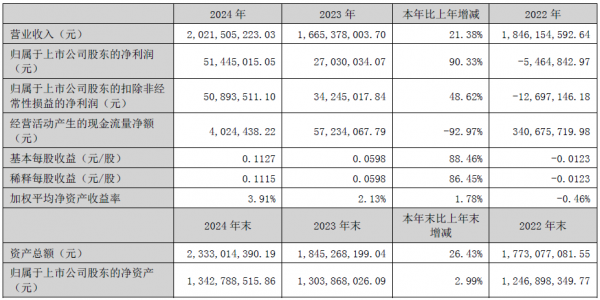

银禧科技(300221)

银禧科技2024年度实现营业收入20.22亿元,同比增长21.38%,归母净利润5144万元,同比增长90.33%。业绩增长主要受益于新能源与智能照明需求。

据了解,该公司及子公司目前重点在高分子改性塑料、智能照明、3D打印材料、精细化工等新兴科技领域进行了产业布局。在3D打印材料方面,2024年,银禧自有品牌3D打印材料在北美,欧洲,零售平台扩充品类继续增长,在工业应用3D打印领域品牌效应加强,合作应用客户数量提升,用户群体进一步拓宽,但由于支持工业应用的3D打印机市场保有量尚在提升,该应用的3D打印材料总体销量较少。3D打印业务B端市场需求趋于稳定成长,工化业3D打印材料在各应用型客户获得测试通过,逐步实现产业化的应用。同时,工业应用3D打印粉末材料逐步打开市场,与众多开源SLS设备合作商及应用服务商建立TPU,PA12粉末等材料合作。在材料开发方面,为迅速响应市场需求变化,让材料适配能力更强,推出高速PLA和快速打印材料,促进了材料的升级迭代,获得了国内外客户的品质认可和订单支持。

峰华卓立(834914)

广东峰华卓立科技股份有限公司是一家以粘结剂喷射增材制造技术为核心的高新技术企业。在2024年,公司实现营业收入1.84亿元,同比下降9.34%;归母净亏损2088.81万元,较去年同期净利润334.42万元出现由盈转亏。

在主营业务中,3D打印设备实现营收4099.65万元,同比下降46.18%,主要系市场竞争日趋激烈和公司为加强经营管理而调整销售政策所致销售额减少,以及三季度的订单大部分在2025年度验收所致的销售额减少;3D打印定制化产品营收6813.48万元,同比下降9.63%。相比之下,合金零部件业务表现强劲,实现营收6579.36万元,同比增长48.43%。

报告期内,公司研发投入1962万元,占营业收入的10.64%,新增专利授权19项,其中发明专利授权4项;2024年公司还新增申请了14项专利,其中发明专利8项。

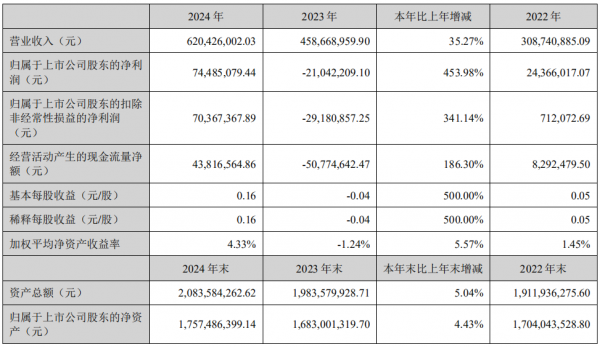

南风股份(300004)

南方风机股份有限公司(南风股份)2024年度实现营业收入6.2亿元,同比增长35.27%,归母净利润7,448.51万元,同比增长453.98%,核电与地铁业务贡献显著。

报告期内,公司子公司南方增材科技有限公司大力推进金属3D打印在核电领域应用。为抓住3D打印、核电等行业快速发展的市场契机,2024年12月,经公司第六届董事会第七次会议审议通过,公司收购了南方增材少数股东权益并向其增资5000万元,用于支持其拓展3D打印服务及核电材料集采业务,增强其在核电、消费、汽车、军工、航空航天等行业的市场影响力,切实改善南方增材经营状况,提升公司整体盈利能力。在2024年,公司与中广核核电运营有限公司合作研发的SAP制冷机端盖已完成设备安装并通过设备运行再鉴定,实现了3D打印技术在核电领域的国内首例工程实践示范应用。

未来,公司将紧跟增材打印技术发展趋势,充分利用自身优势,携手上游设备厂商及行业内优质资源,积极拓展高附加值领域的3D打印服务,为公司打造第二盈利增长点。

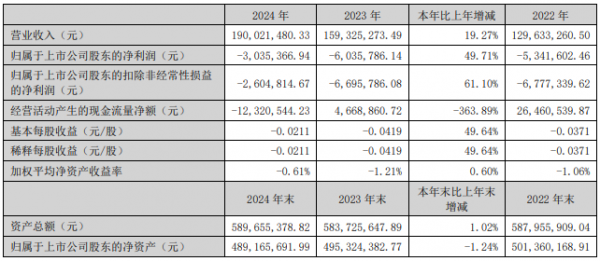

爱司凯(300521)

爱司凯2024年度营业收入1.90亿元,同比增长19.27%,归属于上市公司股东的净利润-303.54万元,亏损同比收窄。年度报告显示,营收增长主要系随着公司3D打印产品的研发不断取得突破,3D打印产品的生产技术不断稳定,2024年3D打印设备销售额较上期增加了约2,500万元,同比增长约90%。

2024年,公司完成了风暴S1800型号3D砂型打印设备的批量生产及销售。同时对T1800型号3D砂型打印设备进行了升级,还配合国家级研究所完成了3D打印专用树脂、3D打印用砂的测试及量产。公司自主研发的BTHS2515型号3D砂型打印设备已正式销售。

2025年,公司还将加快MEMS工艺喷头的研发和定型、显示器行业专用喷头的研发、电路板行业专用喷头的研发等,力争覆盖更广的销售市场。

随着公司的3D砂型打印设备业务不断增加;以及新业务方面增加了512喷头、3D金属打印头和陶瓷打印机,未来几年公司的营业收入将继续保持增长,盈利能力也将不断增强。

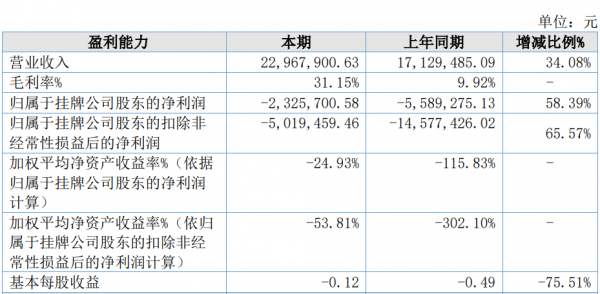

极光创新(871953)

深圳市极光创新科技股份有限公司(极光创新)2024年度实现营业收入2296.79万元,同比增长34.08%;归母净利润亏损232.57万元,同比减少58.39%。

极光创新专注于构建3D打印数字化生态系统。公司主要从事3D打印设备的研发、制造与销售,提供设备与服务一体化解决方案,产品广泛应用于工业制造、医疗、创客教育及个人创客等领域。报告期内,公司主要产品为FDM型桌面级3D打印机,工业级SLA3D打印机,系自主研发产品。该公司主要通过互联网线上销售渠道去覆盖整个消费级市场。

二、2024年度3D打印行业整体趋势小结

各家业绩报告显示,市场分化正在加剧,成本控制难题及技术商业化周期长仍需突破。头部企业在设备、服务及材料等主营业务上均实现了较大增长,显示出行业发展的韧性与活力。如铂力特、东睦股份等头部企业凭借技术优势与市场多元化实现增长,尤其在航空航天、消费电子领域表现突出;而中游企业如华曙高科、光韵达等受需求波动与成本压力影响,利润承压,需加速技术迭代与成本优化。

出现亏损的企业如峰华卓立、嘉一高科与极光创新等几家,亏损原因不一,如原材料价格上涨、人工成本增加及库存积压对现金流造成压力等等,都是企业净利润下滑的原因。所幸这些企业均具备一定技术积累与行业经验,未来或可突围,逆转颓势。

据观察,多数3D打印企业在研发投入上占比超10%,如铂力特15.94%、华曙高科20.1%,研发方向主要聚焦金属3D打印、智能材料等方向,技术竞争白热化。

随着医疗、新能源汽车、AI、低空经济等新兴领域成为增长引擎,叠加钛合金、环保材料等等材料的创新,或将推动3D打印行业长期增长。3D打印企业或许可以通过加强技术协同(如3D打印与AI结合)、优化供应链管理,并关注高附加值领域(如医疗、航空航天)的深度渗透,从而拓展业绩的新增长点。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们