一、消费级3D打印市场空间广阔,需求加速释放。

消费级3D打印蓝海市场加速扩容,中国厂商在全球消费级市场的竞争优势显著。

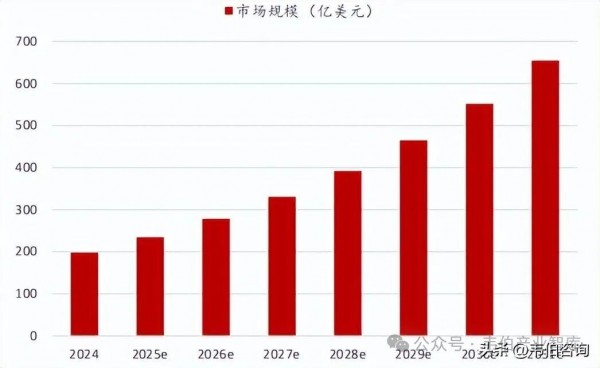

消费级市场进入爆发式增长阶段,2024年规模约198亿美元,预计2031年将达654亿美元,年复合增速18.6%。

北美目前占据消费级市场主要份额,亚太地区则在技术和应用推动下成为最快增长区域。

2024年中国品牌在全球入门级设备市场份额达96%,拓竹、创想三维、纵维立方等头部公司是出货主力。

消费级3D打印行业正进入快速成长阶段,多重因素驱动需求释放:

①降本:耗材与设备成本下降带动消费级打印机普及和逐步破圈;

②可用性提升:打印速度提高,精度突破,良率提升至70%。面向创客需求的产品可用性显著增强,不仅让设备变得“好用”,让消费者“爱用”,更能让非专业用户轻松上手,从而大幅拓展了下游应用场景。

③场景拓展:教育、家庭、文创、珠宝、医疗等多元场景加速释放打印需求;

④出海:海外需求旺盛,用户接受度高,付费意愿强。

二、消费级3D打印内容驱动需求,下游应用广泛

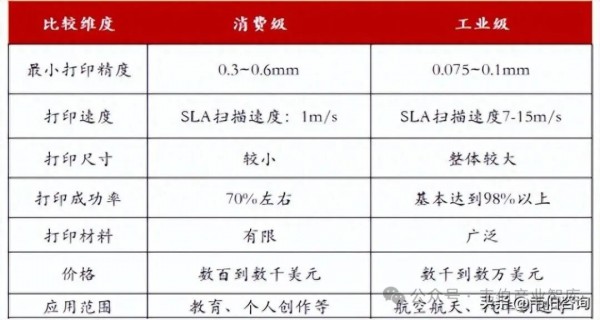

3D打印(增材制造)是通过逐层堆叠材料形成三维实体的制造技术,广泛应用于工业制造与个性化消费两端。按应用场景区分,可分为工业级与消费级两类:

1、工业级设备

主要面向航空航天、模具、医疗等高精度场景,依赖金属、陶瓷材料,成本高昂(数千到数万美元),精度与结构性能优异,适合工业大规模生产;

2、消费级设备

消费级3D打印也被称为桌面级3D打印,面向娱乐、教育、家居、设计等多元化下游场景。开源模型、软件生态和社区分享降低3D打印的学习成本,激发消费者兴趣和购买意愿。

从工艺看,消费级3D打印主打FDM(熔融沉积成型)、SLA(立体光固化)等非金属工艺,成本压缩至数百美元级别。从材料看,常见使用材料有PLA(乳聚酸)、ABS(丙烯腈-丁二烯-苯乙烯共聚物)、PETG(改性聚对苯二甲酸乙二醇酯),具备上手门槛低、打印速度快、易复购等特点,正逐步拓展从展示型向功能型转变的轻制造需求。

三、市场空间广阔,年复合增长率超18%

全球消费级3D打印市场正迈入爆发式增长周期。

据PrecisionBusinessInsights预测,2024年全球消费级3D打印市场规模约为198亿美元,预计在2024至2031年间将保持18.6%的年复合增长率,至2031年市场规模有望达到654亿美元。全球消费级3D打印市场呈现出快速扩张的良好态势,市场前景广阔。

海外需求旺盛,用户接受度高付费意愿强。

2024年上半年,中国3D打印机出口中,美国市场占比37.2%(68万台),稳居第一。德国为第二大出口市场,占比19.7%(36万台)。

3D打印机所具备的“所想即所得”的特性,契合海外客户崇尚创新与个性化表达的特点。海外用户愿意为消费级3D打印技术所带来的创新体验和实用价值买单。

四、消费级可用性提升实现大众化应用

消费级3D打印在可用性方面取得突破性进展,主要体现在效率、精度和打印成功率的全面提升。

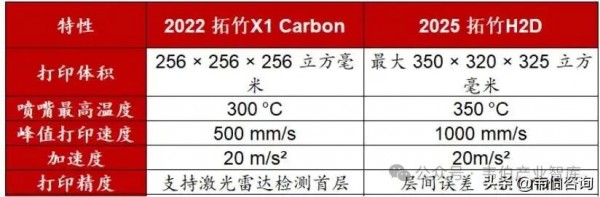

打印速度提升,追求所见即所得。稳定打印速度突破600mm/s,相对以往型号速度显著提升。以拓竹H2D系列为例,其峰值速度达1000mm/s,支持全流程异常识别与反馈调整。

精度突破,提升用户体验。根据闪铸科技披露的产品参数可知,其3D打印的层厚从16μm优化至15μm。拓竹的H2D也实现了实现±0.1毫米的Z方向高度精度。精度的提升让消费级3D打印从简单的原型制作扩展到手办、精密零件等对细节要求更高的领域。

良率提升,解决用户痛点。新一代设备配备激光雷达首层检测、自动调平等功能,显著提升打印质量和打印成功率。目前,消费级的成功率约为70%。

五、消费级3D打印设备加速出海,全球竞争力持续增强

1、消费级3D打印设备加速出海

近年来,中国消费级3D打印设备出海全面提速,出口量价齐升,已成为全球市场的核心供给方。2024年我国共出口3D打印整机377.8万台,对应出口金额81.63亿元人民币,增长32.75%。

进入2025年后增长势头进一步加快,仅前四个月出口消费级设备已达139.9万台,实现出口金额27.3亿元,占3D打印机总出口额比高达94%。

2、消费级3D打印设备全球竞争力持续增强

根据CONTEXT报告,2024年全球入门级(消费级)3D打印机中,约96%的出货量来自中国厂商,主要得益于拓竹、创想三维、纵维立方、智能派等国内头部产商的强劲表现。

中国厂商在全球消费级市场的竞争优势日益巩固,正持续扩大在海外的影响力与市场份额。

拓竹科技爆发式增长,2024年预计突破55亿元,迅速崛起为行业龙头;创想三维依托成熟的供应链与海外渠道,2024年营收达23亿元,行业排名第二,保持稳健增长;纵维立方和爱乐酷营收稳步提升。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们