3D 打印产业链上游主要包括打印材料、核心零部件以及辅助运行系统,中游为打印材料制造商、打印设备厂商、打印服务提供商。下游涵盖领域不断扩展,2024 年全球 3D打印行业下游应用领域前三分别为汽车制造、消费电子、医疗器械,中国下游应用领域以工业级为主,前三分别为航天航空、汽车制造、医疗器械。

3D 打印市场规模

根据Fortune Business Insight、Precedence Research,2024 年全球 3D 打印行业市场规模约为 193.30 亿美元,预计将从 2025 年的 292.90 亿美元增长至 2034 年的1345.80 亿美元,年复合增长率为 18.46%。按地区来看,北美市场占据行业主导地位, 2024 年营收占比约为 36.00%,主要系北美地区为 3D 打印技术创新地之一,3D 打印渗透率较高。根据智研咨询,随着 3D 打印产品逐步规模化应用和需求释放拉动,中国 3D 打印行业市场规模整体呈增长态势。2024 年中国 3D 打印行业市场规模约为 415.00 亿元。从产业结构来看,打印设备和打印服务的营收占比较高,分别占比为55.00%,21.00%。

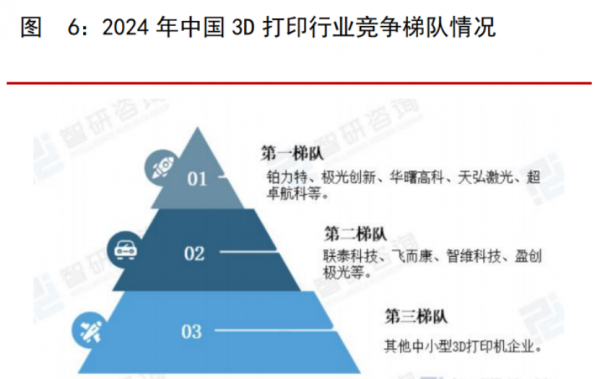

3D 打印机发展历程相对较短,全球技术体系和产业链条尚处于完善阶段。全球市场有海外龙头企业占主导,依托技术创新、高知名度等优势占据较大市场份额。目前,国内 3D 打印行业企业已有万余家,不同企业在 3D 打印技术方面拥有不同的专利和技术优势,形成差异化竞争格局。

细分领域来看,国家政策支持及技术提升助推中国工业级3D 打印行业加快发展,行业市场规模上升空间巨大。根据共研产业咨询,预计 2027 年中国工业级3D 打印行业市场规模将突破 155.00 亿元,近五年呈逐渐增长趋势。随着技术和材料不断突破迭代, 3D 打印下游应用场景正由工业级渗透至消费级,逐步形成 B、C 端同步实现规模化、精细化、创新化的发展特点。消费级 3D 打印设备主要用于制作原型、模型和自定义物品,其操作简便、成本相对较低,一般采用 FDM、SLA 等技术。目前,消费级 3D 打印主要应用领域为消费品、学术/教育、文创等领域,占比分别为 43.00%、34.00%、10.00%。随着技术持续进步、成本下降,叠加个性化和文创产品需求增加等因素驱动,下游渗透率将加速提升,消费级 3D 打印设备销量将呈增长趋势,市场规模上限提升。

四、应用领域

(一)航空航天

3D 打印技术在航空航天领域需求较高。航空航天领域对 3D 打印需求较高,较早使用 3D 打印技术领域之一,主要系 3D 打印技术突破传统制造技术对结构尺寸、复杂程度和成型材料的限制。随着航空航天领域技术迭代和突破,逐渐提出对零部件轻量化、集成化、短研发周期、复杂结构一体化成型等要求。3D 打印技术能较好的完成航空航天领域的要求,渗透力持续提升,助力 3D 打印行业实现较快增长。空客司、SpaceX、美国GE、蓝箭航天、深蓝航天等企业已实现使用 3D 打印技术生产航空发动机零部件、机身零部件、阀门、涡轮泵等部件,达到轻量化、低成本、短周期的制造效果。目前,3D 打印技术在航空航天和国防科技领域中率先完成落地及应用,并逐渐进行技术迭代,成为整体行业规模扩张的重要基石领域。

3D 打印技术在航空航天装备领域已成为锻造、铸造等传统制造方式的补充。目前锻造、铸造等传统市场已有超过千亿元市场规模,3D 金属打印技术作为有效补充,预计可实现 20%-30%的技术替代。目前 3D 打印技术在航空航天及国防科技领域渗透率较低,仍有较大提升空间,在军队化建设、民用航空市场、商用航空市场等均有较大发展潜力。

根据Reports and Data,2024 年全球 3D 打印技术在航空航天和国防科技行业市场规模为 27.70 亿美元,预计 2034 年为 282.20 亿美元,年复合增长率为 26.13%。

(二)医疗健康

3D 打印技术可快速实现不同个体的医学模型、辅助器械、植入体等产品制造,有助于实现临床上的个体化、精准化治疗。从最初的医疗模型快速制造逐渐发展至 3D 打印技术直接制造助听器外壳、植入物、复杂手术器械、康复辅具和增材制造药品,正逐步拓展更多细分领域应用场景,为医疗行业提供新的更精准、更有效、更安全的手术技术治疗方案。3D 打印技术在医疗健康领域的优势包括(1)允许更大的设计自由度和复杂性,能够创建复杂的几何图形和内部结构;(2)能缩短医疗器械、植入物所需交货时间,简化制造过程并减少装配需求,容错率提升并改善质量控制;(3)通过创建患者器官或四肢的解剖模型进行手术前计划和手术练习从而改善手术效果;(4)通过定制的医疗设备和植入物降低感染和并发症的风险,并改善患者的治疗结果与后续护理。

根据Aranca,2024 年全球 3D 打印技术在医疗健康行业市场规模为 17.00 亿美元,同比增长 20.57%,预计 2025 年市场规模将接近 20.00 亿美元。2024 年北美为 3D 打印技术在医疗领域渗透率最高地区,其次是欧洲和亚太地区。中国作为亚太地区最大的医疗消费国家,医疗健康领域 3D 打印市场发展潜力大。

(三)汽车制造

汽车行业3D 打印技术已覆盖汽车设计、零部件开发与创新、内外饰应用、研发试制等场景。在 20 世纪 90 年代,欧美整车制造企业已将 3D 打印技术应用于汽车的研发和试制环节。3D 打印技术可以实现无模具设计和制造,缩短产品概念模型设计制造周期。此外,3D 打印技术突破传统制造工艺的局限性,有效解决市场对汽车轻量化、个性化、智能化需求,在减重、材料损失、复杂性等方面发挥重要作用。

3D 打印技术在汽车制造行业的应用从概念模型打印、功能模型打印、功能部件制造,未来有望打通汽车生产全生命周期。目前,3D 打印技术在汽车制造领域主要有三个发展方向,(1)满足客户定制化需求,进行个性化外观组件定制;(2)缩短研发周期并快速生产,减少部分零部件备库压力;(3)应用于汽车轻量化领域,通过中空夹层、一体化结构、镂空点阵结构和异形拓扑优化结构,结合钛合金、铝合金、碳纤维等轻质原材料,有效实现汽车降重。

随着汽车制造领域的工装夹具、模具、新能源汽车轻量化等零部件的市场需求增加,将进一步助推3D 打印技术在汽车制造领域渗透率提升。根据 Precedence Research, 2024 年全球 3D 打印技术在汽车制造行业市场规模为 33.60 亿美元,预计 2025 年市场规模将超过 40.00 亿美元。在汽车制造领域,3D 打印技术渗透率最高的仍为北美地区,主要系 3D 打印技术能有效起到降本增效作用,福特、通用、特斯拉等美国汽车制造商均重度使用 3D 打印技术。此外,预计未来汽车制造行业的 3D 打印技术在亚太地区将快速发展。

(四)消费电子

由于消费电子产品生命周期短,更新换代快,需要持续不断的开发和投入。3D 打印技术能为消费电子企业缩短产品开发周期,大幅削减设计成本。目前,3D 打印技术在消费电子行业的应用主要集中在产品设计和开发环节。

随着屏幕大屏化、大容量电池装配和其他配件组装,令智能手机产品重量提升。而钛合金具备高强度和轻量化等优势,可用于铰链、手机中框、手机外壳等部位从而降低智能手机重量。由于钛合金是热的不良导体的特性,加工难度高,良率低于不锈钢及铝合金。3D 打印技术通过激光熔融粉末成型并逐层叠加方式避免对钛合金进行切割,同时3D 打印技术对复杂结构具有低成本敏感性,设计自由度高,可通过更多空腔结构实现轻量化。

3D 打印技术打印钛合金成本低于传统 CNC 制造,目前国内SLM 技术已成熟,在航空航天领域实现应用后逐步迁徙到消费电子领域。钛合金与 3D 打印技术结合有望成为发展新趋势,将助力 3D 打印技术切入消费电子领域,成为产业发展的新趋势。

根据Statista、Wholers Associates,2022 年全球消费电子领域 3D 打印市场规模为 21.27 亿美元,渗透率为0.21%。未来随着钛合金的广泛使用和龙头厂商的示范效应, 3D 打印技术在消费电子领域应用仍有较大空间。

(五)机器人

根据铂力特微信公众号,金属3D 打印可以实现机器人零部件更自由的设计以及小批量柔性化生产,加快技术研发迭代和落地。在 2024 年世界机器人大会,铂力特展出的机器人肩支架、胸骨、小臂、大腿、手指关节等零件,均采用拓扑优化及多尺度构型的设计方案,利用铂力特 SLM 技术一体成型,满足强度、功能需求的同时降低零件重量,简化零件的装配过程。

此外,作为具身智能机器人与环境交互的“触角”,灵巧手正成为重构工业生产模式的核心装备。从微小电子元器件的精密装配,到汽车零件的安装调试,灵巧手能够适应工业场景各种复杂操作要求。这些场景不仅要求灵巧手感知是否接触,更需精准判断接触方向、物体滑动趋势及硬度特征。铂力特通过金属 3D 打印微米级层厚,协助华力创科学开发出直径仅 8.5mm 的多维力传感器,实现传感器在有限空间内的高效集成。金属 3D打印一体成型的 PhotonFinger-5in1 灵巧手精细力觉解决方案不仅减少传统组装工艺带来的应力集中和潜在故障点,其传感器能达到 30 万次超长寿命与±1%精度稳定性,并且在工业长期高频使用环境下,依然能够保持稳定性能。

根据Global Market Insights,2023 年全球 3D 打印技术在机器人行业市场规模约为 15.00 亿美元,预计 2024-2032 年复合增长率约为 13.90%。我们认为未来人形机器人规模化生产落地,结合 3D 打印技术及新材料将有效缩短生产周期及降低成本,同时能满足轻量化等要求,渗透率有望加速提升。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们