1. 全球光电子市场概述

2015年全球光子产品市场规模为4470亿欧元。欧洲光电子产业为692亿欧元,占全球市场份额的15.5%。跟欧洲相比,日本国内光电子产业680亿欧元,两者差不多。自2011年至2015年,欧洲以1.3%的增长率从656亿欧元发展过来。如果我们将光伏排除在外,欧洲光子产品的产量为666亿欧元,占全球市场份额的17%(3910亿欧元)。同期没有光伏的增长率为3.9%(从571亿欧元发展)。 2015年日本光电子产业出现了萎缩(-5.1%)。

值得注意的是,欧洲光电子产业的增长强于欧洲的工业生产(不计算光伏,增长率是0.1%比3.9%)。但是,除了光伏发电之外,欧洲光电子产业的增长实际上几乎只有全球光子市场增幅6.7%的二分一。中国是欧洲经济增长放缓的一个重要原因,中国越来越多地在全球光子产品中占据越来越大的份额,导致所有其他主要生产国的市场份额损失。

1.1光电子部分

与电子产品一样,光子产品正在许多不同的应用和广泛的领域中使用。Photonics21在图1所示的十个部门中对它们进行了总结。在生产技术部分,有激光材料加工系统、光刻系统、用于生产技术的激光和用于晶圆步进器的物镜。在测量和图像处理部分,有机器视觉、光谱仪和模块、二进制传感器和各种测量系统。在医疗技术和生命科学领域,有以下产品 - 用于眼镜和隐形眼镜的镜片(未包括在日本工业的进一步概述中),用于医学治疗内窥镜、显微镜、医学成像、眼科和美学的激光系统,以及其他医药学和生物技术研发的诊断系统。

图1.光电子行业包含的部门

欧洲公司通常在全球市场中占有很大的代表,特别是在与工业制造和医疗技术相关的领域。然而,数据相关的光子技术(信息,通信和显示)占据了世界光电子产业的47%的份额。在欧洲工业中,最普遍的领域是激光材料加工和光刻(占世界市场50%的份额)和测量和图像处理(占35%的份额)。其他全球成功的领域是医疗技术和生命科学(占28%的份额),光学元件和系统(占32%的份额),照明(占25%)和国防与安全(占全球市场份额的26%)。

* 此市场概述基于Photonics21 2017光子市场评估的数据以及市场分析师Optech Consulting的数据。Photonics21是欧洲技术平台,将大多数领先的光子学行业联合起来,拥有超过2500名成员。

增长以复合年增长率(CAGR)表示,并受到货币影响的强烈影响。例如,2011年至2015年以欧元计算复合年增长率为6.2%,以美元计算仅为0.3%。如果以一篮子相关货币(如特别提款权(IMF特别提款权))表示,复合年增长率的市场增长率为3.4%。在查看更多数据时要注意这一点,特别是对于欧盟以外的市场。

从全球市场份额增长的角度来看,制造业领域的增长最为强劲 - 生产技术和光学测量与图像处理在2011年至2015年期间分别增长4.9%和5.7% 在生产技术方面,最大的推动力来自激光材料加工(10.8%)。欧洲是激光和系统的主要生产地区。但是,总部位于北美的公司继续购买欧洲激光制造商。这不可避免地导致北美公司拥有的欧洲工业激光产品的很大一部分。

在光刻技术方面,荷兰ASML是全球主要的生产商。收入为63亿欧元,占欧洲光子产值的近10%。ASML是微光刻领域的明显市场领导者,而日本公司主导着用于制造显示器的光刻系统市场。

光学测量的子部分包括各种各样的系统和部件,主要用于工业应用。过去几年的市场增长得到了许多支持,包括二元传感器,光谱仪和光纤测量系统。然而,之前大幅增长的引擎--半导体行业的测量系统却滞后了。

医疗技术和生命科学也以5.3%的速度增长。该部分由治疗医疗系统以及体内和体外诊断组成。不包括非光子医学成像系统,如模拟X射线,核磁共振,超声波和纯血氧测定系统。

增长强劲(超过10%)的产品部门是制药和生物技术行业的内窥镜,治疗激光系统和分析系统。有趣的是,在内窥镜组中,主导公司是奥林巴斯。欧洲的总产量为96亿欧元 - 占全球市场份额的28%,第二位是北美,占27%,第三位是日本,占22%。欧洲在内窥镜旁强大的细分市场是显微镜和眼科产品。

1.2光电子市场

从全球光电子市场的增长来看,平板显示器的销量增幅最大,为9.6%至1180亿欧元。 生产技术也大幅增长(6.4%),激光材料加工系统的需求增长了12%。工业制造趋向自动化,柔性生产,可控质量和小型化的趋势推动了对激光材料加工的这种需求。其他有助于全球市场增长的类别包括测量和图像处理(5.8%),医疗技术和生命科学(7.2%)等。

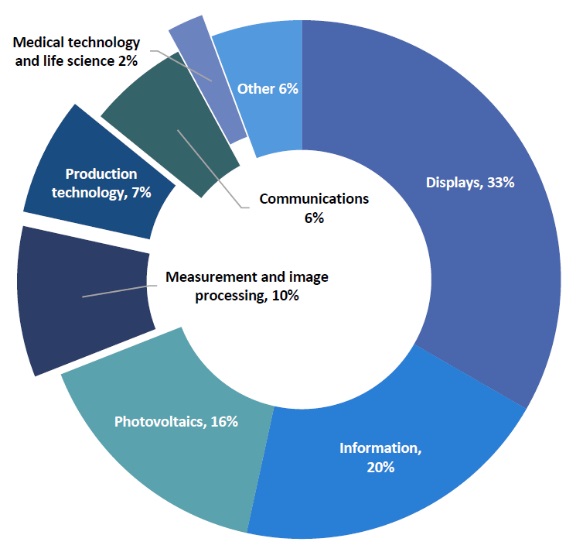

图2 -根据2017年Photonics21市场评论,全球光子学市场2015年总计4470亿欧元,如下所示,其细分市场如下。

从产品的起源来看,中国在光电子产业中自信地领先。它领先于日本、欧洲、北美、韩国和中国台湾。但从制造商总部所在的国家来看,日本仍然是不败的全球市场领导者。中国在过去四年中取得领先,全球市场份额从2005年到2015年迅速增长。2005年增长率为10%,然后在2011年达到21%,2015年增长率达到令人印象深刻的27%。主要增长领域是光伏、信息技术、照明、显示和通信。

在激光材料加工方面,中国制造商也在增加系统和激光器的市场份额。在激光器(消费电子和汽车)的帮助下制造的产品的终端市场越来越多地转移到中国,激光系统的制造也是如此。目前,中国供应商主要服务于当地市场,但这可能会像其他一些光子学领域一样发生变化。

首先,中国获得的巨大市场份额是以牺牲日本为代价,然后是所有其他主要的光电子生产国。在欧洲,最大的损失是光伏、通信和越来越多的照明。

1.3日本的光电子产业

日本公司是许多光子学领域的先驱,尤其是信息技术和显示领域。现在,总部设在日本的公司近一半的光电子产品正在海外生产,主要是在中国,这几乎占据了那里光电子产量的一半。十多年前,日本是光子学的主要生产国,其全球份额为34%,不包括海外生产。虽然2011年这一份额缩减至21%,而2015年的份额仅为15%左右。如果要包括海外生产,日本仍然是主要的生产商,2011年占40%,2015年占30%。

2015年,主要生产商--中国的全球份额为26.5%,领先于日本的15.4%和欧洲(15.4%),其次是北美(13.6%),韩国(12,5 %)和中国台湾10.6%。当公司总部的国家用于计算时,生产份额是非常不同的。在这种情况下,日本显然是生产者的30%,然后是中国,欧洲和北美,每个约14%。

根据日本光电子产业和技术发展协会(OITDA)的数据,2015年日本国内光电子市场总价值为8.6万亿日元(600亿欧元)。根据与Photonics21相比略有不同的产品和部分范围进行调整后,总产量为9.1万亿日元(680亿欧元)。如果包括海外生产,OITDA报告16.9万亿日元(1260亿欧元)。

在过去的几年中,随着全球趋势,日本光电子产品在生产技术,测量和图像处理以及医疗技术和生命科学方面的增长。然而,日本在信息技术(输入/输出),光学元件和系统(光通信),通信,显示器和光伏发电方面的份额下降。

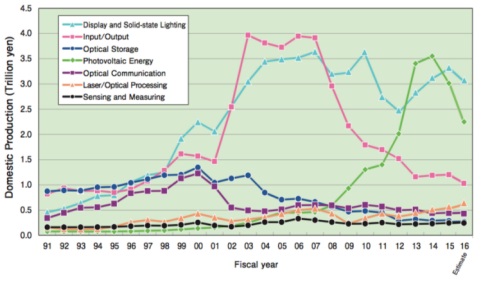

图3 - OITDA 2016年年度技术报告中各个领域的国内光电子产品变化情况。

日本光电子产业在大多数光子学领域都有着令人印象深刻的足迹,如果包括海外生产,它仍然是全球光子学的明显领导者。尽管如此,这一立场受到其亚洲邻国,特别是中国的严重挑战。

1.4. 日本的光子学历史

日本的光学产业建立于100多年前,始于1906年在东京的光学研究实验室。在第一次世界大战期间,日本人正在生产用于军事应用的光学器件,从那时起,各种研究和制造精密玻璃、过滤器、涂层、非球面,精密光学组件、电光学和许多其他产品开始增长。这些相同的集群开始进行激光研究,基于激光的材料加工和光刻。 松下,奥林巴斯和佳能等技术和成长型公司是处于这些集群的核心,并为其技术进步开发了一个巨大的供应链。这些集群是日本经济的主要贡献者之一。

日本的第一台激光器是在1960年开发的,从那时起,日本正在根据1990年SPIE会议“工业激光器市场”中来自Fanuc的Norio Karube的演讲,开发激光技术。激光器的发展部分来自20世纪50年代红宝石晶体的有源光谱研究,大部分研究都是在工业实验室进行的。

最初,研究是基础性的,将这项技术引入工业的主要工作是由包括Norio Karube在内的团队完成的。发展二氧化碳,YAG和氩气激光七年多的研究由MITI资助,并扩展到精密加工技术的发展。

那时,1990年,日本每年生产2000多个二氧化碳和1500多个YAG激光装置。日本顶级CO2和YAG激光器制造商分别是Amada,Daihen,发那科、日立、松下、三菱,NEC,NIIC,Shibuya和东芝。1990年,当地供应商占据了日本市场的83%以上,其中17%的市场份额属于海外生产商。进口到日本的大部分二氧化碳系统来自CG,Ferranti,Photon,PRC,RS和通快。日本激光器制造商主要是为国内市场生产,1990年出口率仅为5%。

这些日本工业公司中的许多公司至今仍存活下来,但其中不是很多仍然在制造激光器。如今,日本的大多数激光系统都是从海外进口的。然而,激光加工设备制造商仍然占有重要的全球市场份额。

1.5. 激光发展趋势

每年Laser Focus World都会通过Strategies Unlimited的分析发布激光市场评估和预测。这篇评论只涉及激光而不是完整的光子学行业。从2014年的那些评论来看,很明显激光行业正在不断发展。

关键驱动因素是消费电子设备和中国的产量增加。光纤激光器,LIDAR激光器和VCSEL是领先的技术。自2016年以来最大的行业是激光材料加工,其次是通信行业。该行业的四位领导者——相干(美国),大族激光(中国),IPG Photonics(美国)和通快(德国)在2017年的表现都好于预期,每家收入超过10亿美元并且显着增长。

相干将增长归功于微电子行业,尤其是与OLED相关的行业,和罗芬的收购,医疗设备领域的销售以及航空航天和国防市场的增长。大族激光还通过收购加拿大光纤供应商来增加其收入,现在占有全球光纤激光器应用端的近17%。IPG Photonics 2017年的收入增长了10%,因为它们正在接管材料加工市场(切割,焊接和3D打印技术),总收入超过10亿欧元。通快也增长了10%以上,达到创纪录的近30亿欧元收入。他们将这种增长归功于过去几年全球经济增长。

从设备及其制造中使用的技术的角度来看,消费电子产品也是2017年增长的主要原因。例如,对于任何智能手机的制造,基于激光的工艺用于玻璃切割,雕刻或电路板处理。此外,智能手机使用OLED屏幕,部分使用激光制造,甚至是带有VCSEL的新型3D传感器。激光在我们的日常生活中越来越普遍。从我们使用的东西的制造,各种各样的传感器,医疗应用到农业和娱乐。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们