当2017年刚开始的时候,我未曾想到,这将会是工业激光器收入创下历史记录的一年——事实证明2017年全球工业激光器的营收增幅达到26%,金额略高于43亿美元(图1)。 美国相干(Coherent)公司(位于加利福尼亚州的圣克拉拉市)公布了2017财年的订货总额达到20.3亿美元,美国IPG Photonics公司(位于马萨诸塞州牛津县)的订货额同比增长了25%。 这两家公司2017年总收入都创下历史新高,Coherent同比增长110%,IPG 同比增长40%(2018年初报告)。 另外,德国激光制造商通快(TRUMPF)集团(位于德国迪琴根)截至2017年6月30日的16/17财年的营收显示,激光技术版块增长了22.5%,达到14亿美元(总营收上涨10.8%,达到45亿美元)。

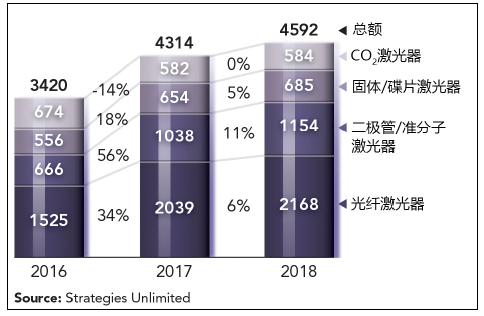

图1:工业激光器市场营收(货币单位:百万美元)

这三家全球激光行业的市场领导者的骄人业绩,在我回顾本年度财报数字时传递出一个信息: 这些公司引领2017年的激光市场达到新的高度,一并推动其它供应商产业版块,营收额(2018年初的预估)预计增长26.1%。

这一年,全球激光市场取得良好业绩的同时也伴随着世界各地的社会、文化和政治领域充斥和发生的各种恐怖主义行为等坏消息,例如无辜平民的大规模枪击事件、中东地区的持续战争、美国创纪录的恶劣气候、对金融机构的网络攻击,以及来自华盛顿方面意图进一步加速美国政治分裂的消息等等,所有这些都使我们的感官趋于饱和,甚至惊觉工作几乎成为一种被遗忘的乐趣。

激光器市场概述

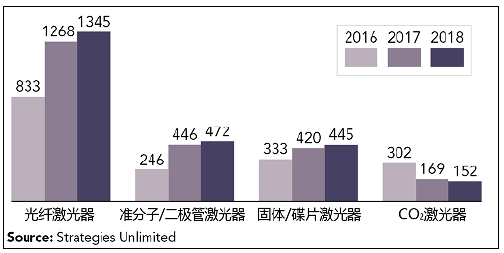

表1显示的出色的收入增长主要归因于三个因素:2017年光纤激光器的收入突破20亿美元,比2016年增长34% ;固态/碟片激光器的收入上涨了18%,主要受到高功率碟片激光器的销售势头所推动,因而超过整体停滞的增长模式;高功率二极管和准分子激光器的销售额增长56%,而后者则在很大程度上受到智能手机显示屏应用的驱动。 唯一处于弱势的是二氧化碳(CO2)激光器,其销售额下降了14%,因为用于钣金切割的高功率CO2系统受到日益普及的同等功率的光纤激光系统带来的冲击。

表1:工业激光器市场营收(货币单位:百万美元)

大量应用于钣金切割领域的高功率光纤激光器的收入增长,将2017年光纤激光技术占据工业激光器总销售额的比率提升到47%。同时,激光金属切割加工共占激光器(系统)总收入的35%,从这一点也不难看出,为何作为全球金属加工制品行业的关键构成要素的激光金属切割加工,被视为一个国家国内生产总值(GDP)的衡量标准的原因所在。而在2017年,预计全球的平均GDP的增幅为3.6%。此外,中国(~30%)——这一最大的激光市场(GDP增速放缓,为6.8%)仍然是用于钣金切割的大功率光纤激光器及系统的最大市场。

表1总结了全球工业激光器市场三年以来的收入情况。如同惯例,2016年的数字已经过修正,以反映各公司报表在最后一个季度发生的变化。2017年,除CO2激光器营收下降了14%之外,其它所有类型的激光器都实现了显著的高增长,因为高功率水平(≥1Kw)的CO2激光系统受到日益普及的光纤激光器带来的冲击,尤其是在金属切割领域。然而,对于雕刻等应用来说,低功率的CO2激光系统仍然是理想的选择。

归因于活跃的钣金切割市场,尤其是在亚洲地区(以中国为首),光纤激光器的销售额增长了34%。同时,焊接版块的高增长势头也帮助推动了光纤激光器的收入。2017年,由于CO2激光器的销量下滑,固态激光器产品门类已经扩大,将大功率碟片激光器一并纳入,而高功率系列产品也贡献了18%的增长。此外,高功率二极管激光器的强劲销售以及用于智能手机制造的OLED显示屏的高功率准分子激光器预期的高交付量 也对此做出了重大贡献。

Industrial Laser Solutions将工业激光市场分为三个版块(见表2):打标加工,微加工(功率<1 kW),以及高功率加工(功率≥1 kW)。到目前为止,最大的业务版块是高功率加工,占激光器应用总收入的53%,其次是微加工版块,2017年占比32%,而打标业务占比为15%。

表2:按应用分类的激光器营收 (货币单位:百万美元)

2017年,激光打标市场的营收增长了7%,其中包括大型低功率CO2激光器市场中的雕刻应用,其过往的营收都显示出个位数增长,每年安装的低售价产品的数量达到数万台(图1)。有两个因素对这一大幅增长趋势造成削弱:亚洲地区(主要是中国)过多的系统供应商发动的肆虐的价格战,以及其它更具活力的产品版块的强劲增长在很大程度上削弱了收益。

由于受到新型智能手机的OLED显示屏退火工艺应用的驱动,2017年激光微加工版块的收入增幅达到24%。高功率激光加工版块则显示出另一番景象,其在全球激光应用中的占比高达34%,主要受到前文所述的钣金切割系统激增的销售额的推动,据一些市场观察家表示,高达1万套的高功率激光器(系统)的销售已创下历史新高。

细分市场一览

打标/雕刻应用。通常需耗费数以万计的低功率工业激光器(系统)的激光打标和雕刻应用,几十年来始终是一个稳定的增长市场,而这些年的增长主要与一些新型应用紧密挂钩,其中包括唯一标识(UID)标记、二维数据矩阵码,ID卡以及其他不计其数的编码、序列化和可追溯性加工应用。可以肯定地说,对于所有类型的激光器而言,激光打标在新型和主要的市场中都有用武之地,例如新开发的,价格更具优势的紫外(UV)激光器,使得采用传统激光器对材料打标变得困难重重。

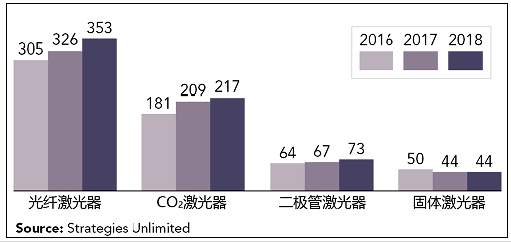

如图2所示,光纤激光器在营收方面仍占有优势,占2017年工业激光器市场50%的份额。 两年前,亚洲激光打标行业的光纤激光器供应商(特别是中国地区的供应商)引发了一场价格战,从而使激光器销量激增的同时也导致供应商利润率的下降。当前,全球范围的激光打标设备企业的数量大约为225家。

图2:用于打标/ 雕刻应用的工业激光器收入(货币单位:百万美元)

无论是使用脉冲光纤激光器的深雕模式(在汽车VIN板上标记序列号),抑或是表面干扰模式(试想一下带有假折痕的粗斜纹棉布牛仔裤),它们大多采用了低成本的管式CO2激光器完成,因而在亚洲地区创建了一个大规模的替换管市场(每年替换量数以万计)。

激光打标/雕刻应用保持稳定的个位数增长模式(2017年增幅为7%),每年约占据工业激光器总收入15%的市场份额。

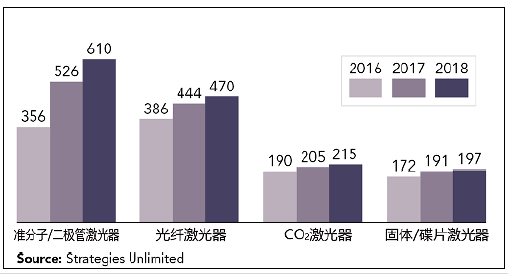

激光微加工。多数情况下,微型规模的工业加工所使用的激光器的平均功率小于500W(图3)。这一类别主要涵盖脉冲固态激光器和碟片激光器。2017年,这些激光器根据制造业务系统被分为五个子类别(图4),并占据2017年所有工业激光器营收的32%,其交付量超过22,500台。

图3:用于微加工应用的激光器收入(货币单位:百万美元)

当应用于智能手机领域的准分子激光器开始交付时,激光微加工也迎来了它激烈的增长势头。 2017年,使用这些激光器的激光系统的交付势头非常猛,这类激光器的营收增长了48%,并且占微加工类别的激光器总销售额的39%。

随着微钻孔和焊接,以及表面处理等应用逐步成为批量生产工艺,功率小于500 W的光纤激光器的营收已增长了15%。固态/碟片激光器也涉及许多类似的应用,并且由于超短脉冲激光器市场的增长,这类激光器的营收也提高了11%。另外,归因于微钻孔版块的强劲增长,低功耗CO2激光器的销售收入在2017年实现了8%的增长,在亚洲地区交付了700多套这类系统。

图4:激光微加工应用领域的营收(货币单位:百万美元)

图4中,半导体/ 印刷电路板子类别56%的增长主要归因于智能手机显示屏业务,这类系统的交付量在2017年达到了巅峰。

另外,用于非金属加工(包括纸张穿孔和切割、塑料钻孔/切割/接合以及医疗设备钻孔在内)的激光器产品的营收幅度虽然较小,但也实现了9%的增长。

在金属加工版块,激光微加工业务的收入增长主要归因于用于薄膜切割的低功率光纤、CO2和碟片激光器的销量上升,以及期待已久的中功率光纤激光器的精冲市场开始呈现的良好势头。2017年,激光增材制造业的发展演变产生的预期影响确有发生,但其对激光收入的影响却另有说法,因为西门子、空客和通用电气等主要的工业用户在2017年都纷纷扩大了激光器在其批量生产中的应用。其中,通用电气成为最大的用户,如今GE通过收购了激光金属烧结技术制造商德国Concept Laser公司,也成为该技术领域的一个重要供应商。在该市场中,零件的制造方式由增材制造变为连续制造模式,因而要求使用激光功率更高的激光系统来提高生产率。鉴于此,增材制造类别的收入分为激光微加工和高功率激光加工版块。

高功率激光加工。2017年,来自高功率激光加工版块的激光器收入占据所有工业激光器总收入53%的份额,因为超过2.1万台的输出功率≥1kW的激光器通常售价很高,从而一并带来高收入。2017年,输出功率从500 W到超过10 kW的光纤激光器的收入较2016年增长了52%,占所有用于高功率加工领域的工业激光器的55%。 前几年,光纤激光器的增长是以牺牲其他高功率激光器(主要指CO2激光器)为代价,在2017年,随着供应商不断开发出新市场,光纤激光器的增长势头变得生机勃勃。因此,长期处于市场领先地位的高功率CO2激光器在2016年销售额下降44%之后,其销量已经下滑了四分之一,仅占高功率激光加工总收入的7%。

2017年,固态激光器类别包括用于切割/焊接操作的大功率碟片激光器收入的大幅增长(21%)。因此,2016年该版块的销售额增长了26%,现在约占高功率激光加工收入的18%,并且占工业激光器销售总额的10%。

2017年,其它类型的激光器也无处不在,例如大功率直接二极管和准分子激光器在焊接/钎焊和退火等应用领域创下了显著的收益。与这两种激光器相关的业务在去年均创收可观,凭借81%的增长率,它们跃升到了高功率激光加工收入版块的第二位。

图5:高功率激光加工应用的激光器营收(货币单位:百万美元)

总体而言,2017年高功率激光加工版块的营收同比增长超过34%,因为该领域的工业激光应用的收入都展现出超越以住的增长势头。(图5)。

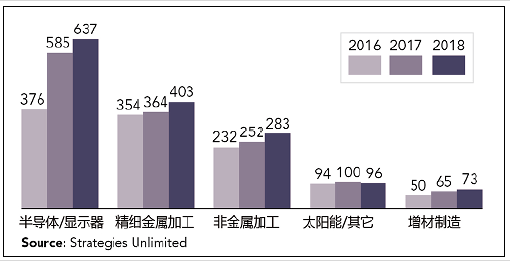

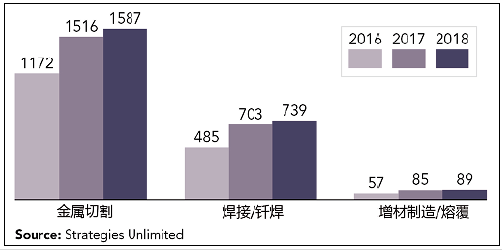

激光切割钣金零件的影响在图6中显而易见,该应用在2017年占据高功率激光加工总收入的63%。用高功率激光器(主要是光纤激光器)切割钣金件也成为最大的工业激光加工版块,占总收入的 35%。2017年,这类激光系统的销售量超过10,000台,这似乎也是合情合理的。2017年,金属切割领域的激光器收入增长了29%,这反映在全球企业对制造业普通所持的乐观情绪中。

此外,在相对温和的收入水平表现出强劲增长势头的激光应用包括焊接/钎焊,其中包括高功率碟片激光器和二极管激光器实现的45%的营收增长,以及收入增长50%的熔覆/增材制造版块。

未来展望

2017年底,全球制造业的情绪或许可被总结为“喘不过气来”。2017美国国际金属加工及焊接展览会(FABTECH)期间针对工业激光界所做的调查,产生了一些关于在展会现场售出的激光系统的大量订单的评论。引用一位经验丰富的产品经理的话:“整个一年,我们的激光切割设备在此展获得了最佳的预订量,但我们不知道要如何来实现交付计划,当然这通常也是我们很乐意遇到的‘棘手问题’。”

除去2018年第一季度的交货问题,今年高功率激光市场预计在经历2017年激光切割系统激增的销量后将恢复到更为正常的步伐—保持个位数的增长。同时,焊接收入将回落至更为正常的个位数增长—当前这一市场已经突破了7亿美元的水平。

图6:高功率激光加工应用的营收(货币单位:百万美元)

对于增材制造业务而言,更多的是一种猜测,根据GE和空客等公司在2017年末的活动显示,5%的温和增长态势(图6)还是不尽人意的。

激光微加工版块的收入预计将有所下滑,增幅约为9%,主要因为曾一度呈现猛烈增长的OLED显示屏的应用出现下滑。从图4中可以发现,精细金属,非金属和增材制造等业务的预期增幅为11-13%,因而2018年激光微加工业务的销售额预计将增长9%。

激光打标业务在2017年没有出现任何趋势变化,预计2018年将保持相同的个位数增长。

总体来说,2018年工业激光材料加工市场预计将呈现7%左右的增幅。

本报告中的市场预测是在基于Industrial Laser Solutions 合作伙伴Strategies Unlimited市场研究机构的帮助下、根据来自上市公司发布的公开数据、其它公共数据、与行业公司直接联系或电子邮件通信等方式所创建的。这些统计数值基于截至2017年11月底可用的数据,而第四季度数据则来自上市公司的指导意见。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们