以激光为基础的材料加工

在2014年,根据OPTECH咨询所Arnold Mayer给出的研究数据,激光系统的材料加工制造市场达到116亿美元。按规模大小顺序有以下四大组成部分:

1、光纤激光器

2、CO2激光器

3、固体激光器,包括半导体-泵浦固体激光器

4、直接半导体激光器

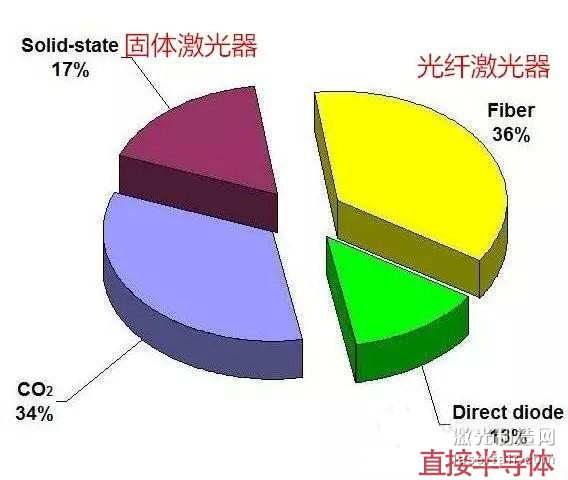

几年来光纤激光器一直是这个市场增长的一部分。在2014,光纤激光器超过二氧化碳激光器作为工业激光系统的主要收入来源。光纤激光器的主要组成部分是半导体激光泵浦封装。该二极管泵浦也可以作为独立系统用于许多工业应用,如打标。直接二极管市场也表现强劲增长,在图1中,我们表达的是,超过60%的激光驱动材料加工市场是基于高功率GaAs半导体激光技术的基础。这种趋势预计将继续,即以半导体为基础的系统逐步取代固体和二氧化碳激光器。

图1:主要工业激光器市场份额,光纤激光器已超过CO2激光器份额。超过60%的激光驱动材料加工市场是基于高功率GaAs半导体技术。

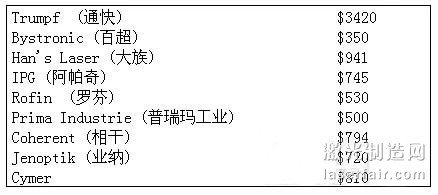

拥有超过2亿美元的年度营收,并从事激光驱动材料加工的主要公司有:(单位:百万美元)

表1.1收入大于2亿美元的主要激光公司

除了大族激光和Cymer外,这些公司在欧洲都拥有强大的设计和制造业务。然而,总部设在加州圣地亚哥的Cymer激光,之前被荷兰公司ASML收购了。

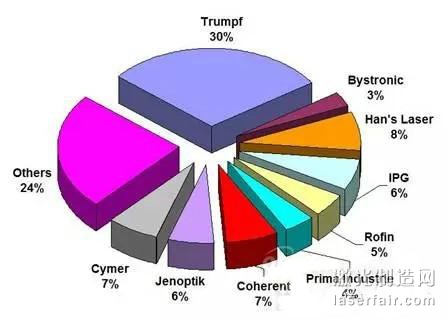

图2:通快占据激光系统材料加工市场30%的销售份额。

材料加工系统的价值链取决于技术。一般有四个基本要素:激光束的产生,光束传输,加工环境和工件处理。此外,欧洲机构也有额外支持,通过研发和使用先进的激光源为用户工厂进行人员培训和工艺开发。

调整激光引擎适用于客户的特殊应用,显著增加了其价值。基本的应用包括标记、切割或焊接。这样的操作需要处理气体、废弃材料移除,优化激光功率和脉冲宽度,以及有效处理工件,以实现所需的模式和优化产出量。在图5中,我们展示了光纤激光器的价值链示意图。一些公司所专注的每个领域也标明出来了。像罗芬和通快公司,集成了其他供应商制造商的部件。在某些情况下,这些公司已经被收购为子公司。例如:DILAS和Optoskand被罗芬并购,而SPI则是通快旗下的。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们