大族激光(002008.SZ)2020年年报显示,报告期内,公司实现营业收入119.42亿元,同比增长24.89%,实现净利润9.79亿元,同比增长52.43%,加权平均净资产收益率10.04%,基本每股收益0.93元/股,总资产213.45亿元,总负债112.46亿元,资产负债率52.69%,现金流净额为36.75亿元,现金流净增加额为9.86亿元。年报公布后,多家证券公司的研报都看好大族激光。

在公司的年报中,大族激光也对公司的未来业务前景进行了阐述:激光加工设备及机器人、自动化设备的应用广泛,下游行业众多,因而公司业务受某个领域周期性波动的影响较小,行业周期性不明显。在激光加工设备领域,公司主流产品已实现同国际竞争对手同质化竞争,公司确信主流产品将在全球范围内保持市场主导地位……公司成为行业内唯一入选国家工信部智能制造试点示范项目名单的企业。

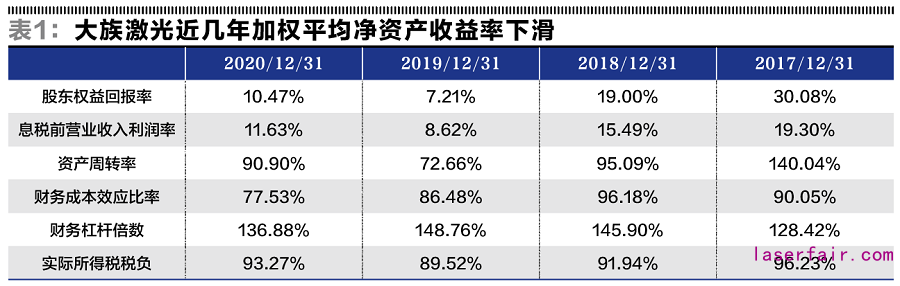

然而,与券商研报和公司年报形成对比的,则是大族激光最近几年的加权平均净资产收益率的下滑(见表1)。

可以看出,大族激光的股东权益回报率变动,主要是由于息税前营业收入利润率、资产周转率和财务成本效应比率的下降所引起。

在公司业务发展以及前景良好的情况下,为什么大族激光的加权股东权益回报率反而下降?通过分析,我们认为,大族激光的财务管理存在着很多需要改进的地方。

高存高贷高利息

大族激光财务管理中存在的第一个比较明显的问题是高存高贷高利息的“三高”问题。财务成本效应比率的计算公式为:财务成本效应比率=税前利润/息税前利润×100%。

其含义是息税前利润中属于税前利润的比例有多少,这个比率越高,说明公司的财务负担越轻,如果这个比率是100%,那么公司就无需承担利息费用;反之,如果这个比率越低,那么公司赚取的息税前利润中用于支付利息的部分就越多,公司财务负担就越重。2020年,大族激光的财务成本效应比率为77.53%,也就是说,公司的息税前利润中,每100元用于支付利息的是22.47元,而在2018年,这个金额为3.82元。

为什么会出现这种情况?我们把大族激光最近几年的财务报表进行了调整,可以看到,大族激光在2020年的金融资产为561230万元,有息债务为357125万元,并且有息债务利率高于金融资产收益率。也就是说,大族激光向债权人借了357125万元,却在银行存款存了490674万元,同时有51452万元的投资性房地产在收取租金,还有11660万元的其他权益工具投资。一个简单的问题是:大族激光为什么要在巨额存款的同时去巨额借款?建议公司要处理好融资和资金需求之间的关系,做好筹划,避免出现“三高”现象;同时,对投资性房地产之类的资产,要详细分析其租金收益率情况,处理低收益资产,提升高收益资产的比例。

持续亏损的长期股权投资

可以看到,公司的长期股权投资收益率连续四年均为负数,尤其是2020年,为-32.82%,也就是说,2020年一年内长期股权投资亏了本金的三分之一!2017年至2020年,具体亏损的金额分别为1704万元、7202万元、1425万元和17050万元。

再好的公司主营业务,也经不起长期股权投资的这么多亏损。大族激光需要好好研究一下为什么长期股权投资连续多年的亏损,并且亏损越来越严重。

对合营企业和联营企业分析以后,未来没有希望的长期股权投资,该割肉的割肉,该扶持的扶持,有进有退,力挽狂澜扭转这种持续亏损的局面,堵住出血点。

长期高额在建工程

从2017年开始,大族激光在建工程的金额大幅上升。并且从2019年开始,在建工程的金额已经远远超过了固定资产。这导致了固定资产的周转率虽然在提高,但是长期经营资产的周转率却下滑并且没有明显的改善。其中的原因,就是在建工程的金额太大了!

在建工程的含义是还没有建设完工并投入使用的工程资产。因为尚未投入使用,所以,在建工程没法发挥效益带来收入和利润。试想一下,一个公司超过一半以上的长期资产投入都是没有带来收入的资产,公司的资产周转率怎么会得到改善?股东的权益回报率有会得到提升?

因此,大族激光面临的一个严峻的问题是:如何在保证质量和安全的前提下,加快在建工程的速度,早日完工转为固定资产,带来收入和利润,为股东创造更高的回报和价值。

“投资者管理最终是为股东创造价值。”大族激光副总经理、董事会秘书、中国上市公司协会董事会秘书委员会委员杜永刚曾表示,讲得出好故事,故事还要有扎实的数据支撑,这样的公司才能不断成长为龙头,越来越受到投资者青睐。大族激光过去两三年业绩波动比较大,持续成长性没有体现出来。“我们现在是激光龙头公司,但是和市场上的优秀龙头公司相比,我们仍然有差距。”杜永刚表示。

优秀的业务必须辅之以优秀的财务,才会成为卓越的公司,显然,大族激光离卓越还有一段长路要走。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们