作者 | 加二

流程编辑 | 小白

专注于激光切割控制系统的软件公司,2019年快报披露,归母净利润同比增长70.96%。

在《杰普特(42.670, -0.25, -0.58%):荣枯与共,“苹果独家供应商”的日子不太好过了》(市值风云APP内搜索)一文中,我们认识了从事激光器和激光装备生产的科创板上市公司杰普特。

今天和各位老铁一起再来看一家激光产业链上的科创板企业——柏楚电子(123.910, -1.54, -1.23%)(688188.SH),2019年8月科创板上市。

正如计算机的核心部件是中央处理器,激光装备需要有软件系统控制,柏楚电子就是专门从事激光切割设备控制系统研发生产的公司。

一、上海交大学子创办的技术型公司

(一)五位创始人均是实际控制人

2007年,唐晔、代田田、卢琳、万章从上海交通大学毕业获得工学硕士学位,同年在上海创办了柏楚电子,2009年谢淼从上海交大毕业后加入公司出任软件研发部技术经理。

唐晔、代田田、卢琳、万章、谢淼这五位创始人均是公司的实际控制人。

2018年7月,五人签署《一致行动协议》。该协议的有效期至公司首次公开发行股票并上市满三年之日(2022年8月)止;有效期满后,各方如无异议,自动延期三年。

截至2019年9月30日,五位实际控制人合计持股73.43%。

(二)一半员工从事研发

截至2018年12月31日,公司拥有162名员工,其中一半以上是研发人员。

员工受教育程度整体较高,硕士及以上学历的员工有39人,占比24.07%;大学本科学历的员工有102人,占比62.96%。

员工年龄结构整体偏年轻,30岁以下员工占比高达75.93%。

来自上海交通大学自动化相关学科的实控人代田田、卢琳、谢淼、万章也是公司核心技术人员,而另一位实控人唐晔就任公司董事长。

二、随动控制系统、板卡控制系统是营收主力

和杰普特一样,柏楚电子成立之初也不是从事激光行业的。

柏楚电子在2012年进入激光行业,之前从事三维点胶控制系统和全自动滴塑控制系统的研发生产。

2015年,公司退出点胶和滴塑行业,专注于激光切割控制系统业务。

公司为激光切割设备制造商提供自动化产品,以激光切割控制系统为主。

公司自主开发软件,然后与板卡、总线主站(将板卡、显示器、电脑主机、调高器进行集成而成的设备)、电容调高器等硬件集成后进行销售,其中主要硬件设备通过外协厂商进行加工,公司的生产仅包括软件的烧录、产品的组装。销售采用直销模式。

开发的产品包括:随机控制系统、板卡控制系统、总线控制系统、其他相关配套产品。

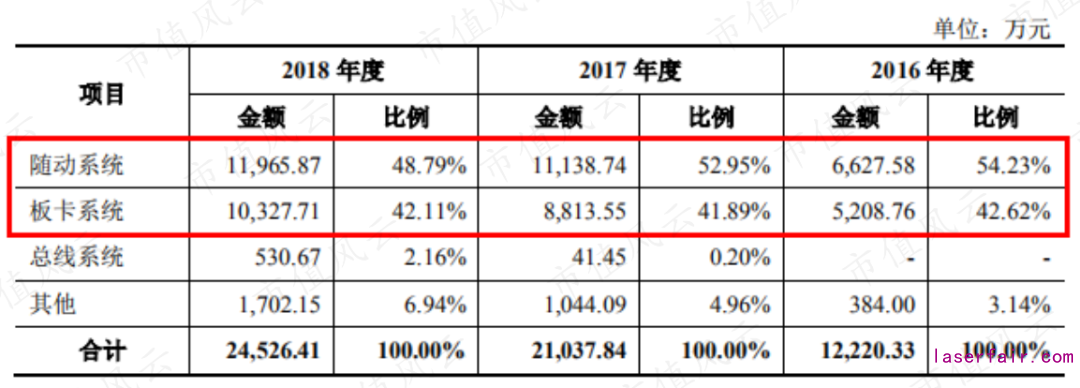

(1)随动控制系统。为公司收入占比最高的产品,主要用于实时控制切割头与待切工件间高度,搭配激光切割系统使用,能改善切割质量或切割效率。

(2)板卡控制系统。是公司收入占比仅次于随动控制系统的产品,是数控软件底层控制算法的载体和硬件接口,板卡控制系统在配备电脑的情况下使用,并搭配电脑上安装的辅助软件。

板卡控制系统主要用于对钣金平面切割机或者管材三维切割机的机械传动装置、激光器、辅助气体及其他辅助外设装置的控制。

(3)总线控制系统。集成了板卡控制系统、随动控制系统、工业电脑、显示器、操作面板等其他部件。

这是基于EtherCAT(一种开放的实时以太网络通讯协议)总线技术,可以实现对平面切割机或者管材三维切割机的机械传动装置、激光器、辅助气体及其他辅助外设装置的实时控制。

总线控制系统优点是稳定性高、实时性高、集成度高、扩展性强、便于安装,但价格相对于板卡控制系统较高。

随动系统及板卡控制系统主要面向中低功率激光切割设备市场,而总线控制系统主要面向高功率激光切割设备市场。

2018年,随动控制系统收入1.2亿,占营业收入比48.79%,在2016-2018年间占比呈下降趋势。2017年随动控制系统收入同比增长68.18%,2018年产品收入同比增速仅8.11%。

板卡控制系统收入1.03亿,占营业收入比42.11%,2016-2018年占比稳定在42%左右。2017年板卡控制系统收入增长69.23%,2018年收入增速下滑至17.05%。

总线系统在2017年推向市场,目前仍处于市场推广期,营收规模较小,2018年销售额531万,仅占比2.16%。

三、PC-based运动控制器应用最多的领域是激光加工

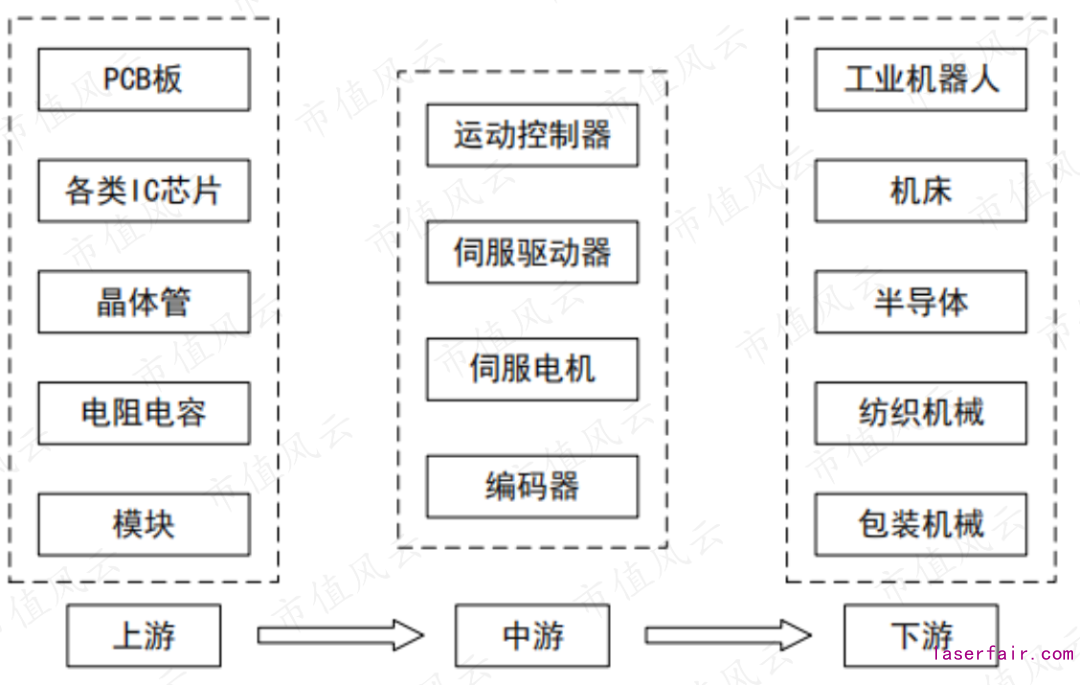

运动控制系统是自动化机械的核心,由硬件和软件两部分集成。

硬件是工业控制板卡,软件是控制算法:硬件是将采购的各类通用元器件组装加工得到;软件算法集成在硬件的架构中,形成最终的控制器。

在硬件的质量、结构差异化不大的情况下,软件算法是运动控制系统的关键。

(运动控制系统流程)

运动控制系统行业的上游是诸如PCB板、IC芯片、晶体管、电阻电容等电子元器件生产商。中游包括核心部件运动控制器、伺服驱动器、伺服电机等。

下游是工业机器人(13.660, -0.21, -1.51%)、半导体、机床等行业。

(运动控制系统产业链)

根据IHS统计数据,2017年全球运动控制系统市场总规模达到112.8亿美元。运动控制系统市场集中度较高,全球CR10为65%。

据预测,2017年至2021年,全球运动控制市场规模将保持4.4%的年化复合增长率。

国内市场方面,2016年我国运动控制市场规模达到62.46亿,同比增长8.7%。预计2020年,国内运动控制系统市场规模将接近90亿。

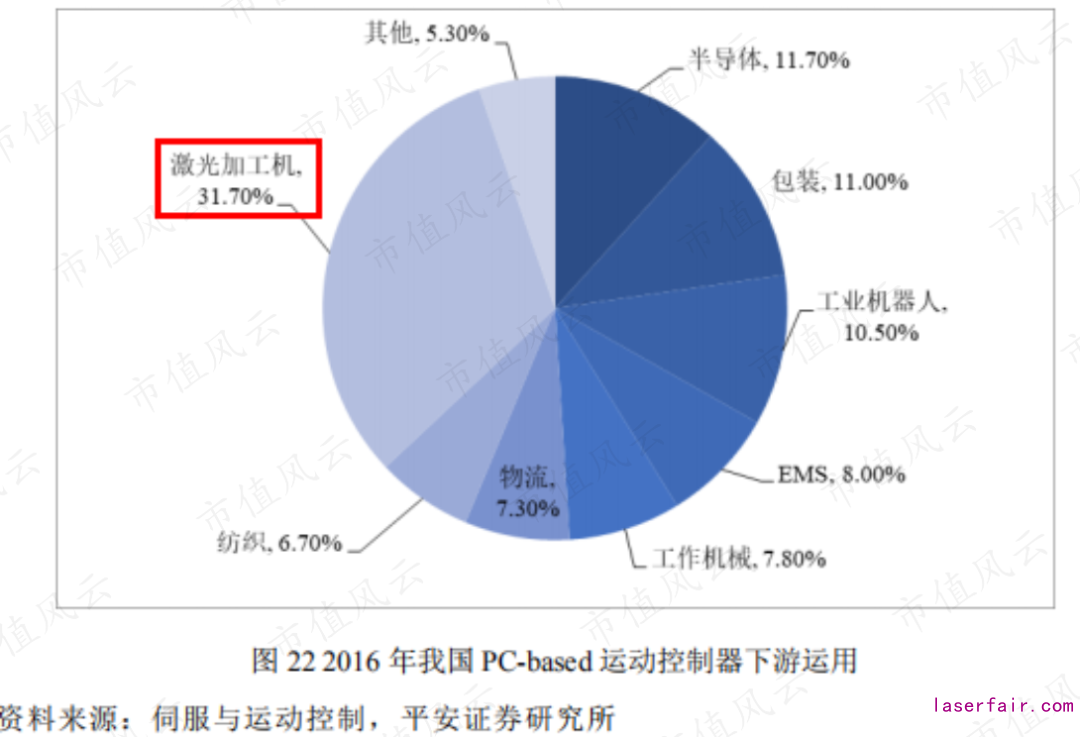

运动控制器具体分为三类:PC-based运动控制器(基于PC的控制器)、专用控制器、PLC(可编程逻辑控制器)。

根据《伺服与运动控制》和睿工业数据测算,目前我国三类运动控制器占比相近,其中PC-based运动控制器2016年在国内占比32%。

PC-based运动控制器下游运用最广泛,增长最快,在一些行业正逐渐替代专用控制器和PLC。

根据睿工业预计,2017-2020年间,复合增长率13.3%。2017年该产品市场规模约22.8亿。

在我国,PC-based运动控制器下游应用最多的是激光加工机领域,2016年在所有应用领域中占比31.7%。

柏楚电子就处在这一细分市场,更具体地讲,是激光切割控制系统领域。

四、中低功率市场规模小,高功率有国产替代空间

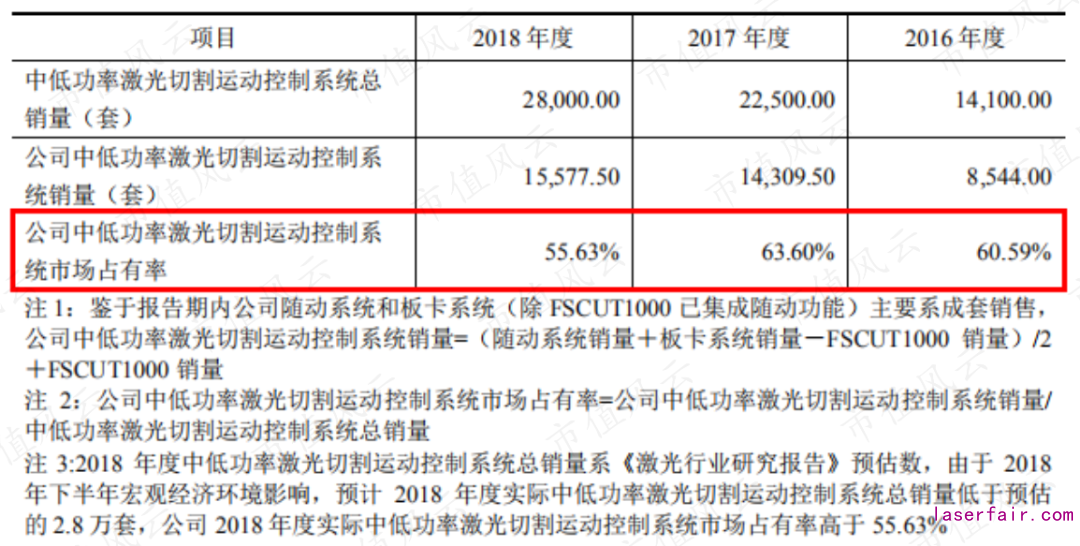

中低功率激光切割控制系统领域,目前已实现进口替代。

国内市场份额集中,CR3高达90%且比较稳定,分别是柏楚电子、上海维宏电子科技股份有限公司、武汉奥森迪科智能科技股份有限公司,其中柏楚电子在国内市场占有率高达60%。

高功率激光切割控制系统领域,目前国际厂商占据国内市场主导地位,主要由德国倍福、德国PA、西门子等。

国产激光运动控制系统仅占10%市场份额,基本都被柏楚电子占有。

国外市场,基本被德国倍福、德国PA、西门子等公司垄断,目前基本没有中国公司能从中分得一杯羹。

截止2018年底,公司合作的激光切割设备生产企业超过500家,其中活跃客户约有400家。而据公司判断,目前国内约有600余家激光切割设备生产企业。

柏楚电子对国内激光切割设备生产商的覆盖率高达60%。

虽然公司在国内中低功率激光切割运动控制系统市场的地位较高,但是这个细分市场的空间并不大。

激光切割控制系统的需求取决于激光切割设备。

激光切割设备的物理寿命约3-5年。另外,激光器技术的更新迭代带动激光切割设备整体替换更新。

根据《激光行业研究报告》,我国中低功率激光切割运动控制系统需求量呈小幅增长趋势,单价小幅下降,市场规模稳中有升,但总体规模不大,约5亿左右。

我国中低功率激光切割控制系统市场进入成熟阶段,市场规模增长稳定,市场竞争格局变动小。

柏楚电子虽然在这个领域取得了60%的市场份额,但是较小的市场空间决定公司要成长必须拓展业务领域。

目前,下游激光加工设备行业在向高功率方向发展。高功率激光切割控制系统市场被国外厂商垄断,国产替代有一定空间。

柏楚电子已搭建6KW高功率激光切割实验平台,推进高功率激光领域的技术研发。在研项目包括平面总线切割系统、智能传感器控制系统、三维总线切管系统、智能卡盘控制系统。

公司在中低功率激光控制系统市场积累的客户,近年正开拓高功率激光切割设备业务,向公司采购高功率激光切割控制系统。

2016-2018年,公司高功率业务收入分别为560万元、1110万元和1366万元,2017年和2018年同比分别增长98.35%和23.06%。

柏楚电子2019年1-5月实现高功率业务收入1011万元,同比增长83.35%。

五、大客户主要来自下游第一、二梯队企业

公司销售主要面向华中、华南和华东,三个区域收入占比接近90%。

具体来看,2016-2018年间,华东地区销售收入占比呈增长趋势,从32.24%提高到43.61%;华中和华南地区销售收入占比逐渐减少,从56.92%下降到46.86%。

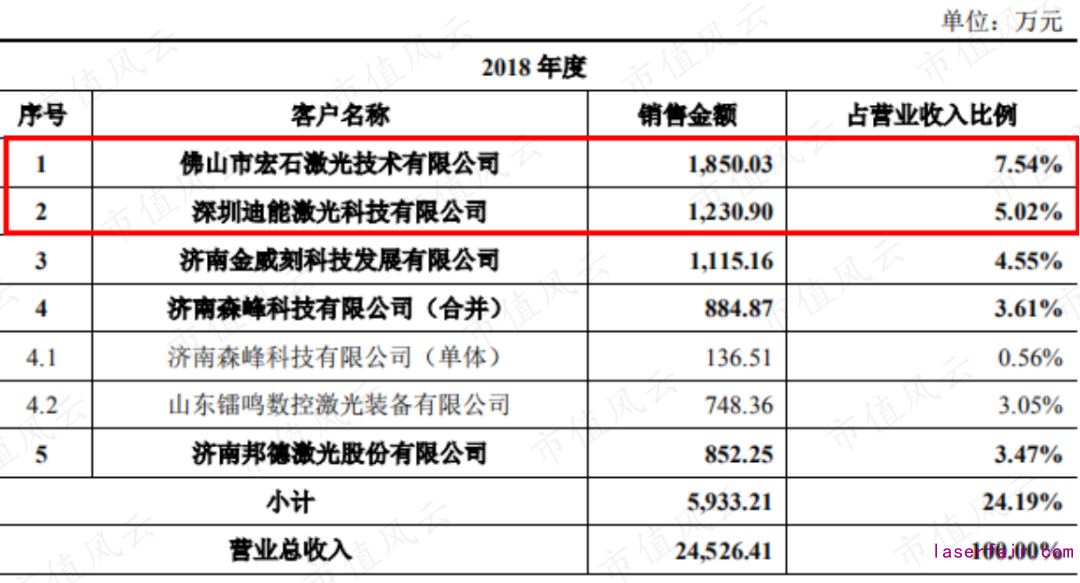

2016-2018年,公司前五大客户销售额占营业收入比例分别是27.78%、30.11%、24.19%。

在下游的激光加工设备行业:

第一梯队:大族激光(29.160, -0.61, -2.05%)、华工科技(19.660,-0.45, -2.24%)、宏石激光、迪能激光等公司,每年激光切割设备销售额突破10亿;

第二梯队:江苏亚威、迅镭激光、邦德激光、领创激光等公司,每年激光切割设备销售额在5-10亿;

第三梯队:金威刻、镭鸣激光、庆源激光、嘉泰激光等公司,每年激光切割设备销售额在3-5亿。

公司的前五大客户主要来自第一、二梯队。

第一梯队里,宏石激光连续三年均是公司最大客户,迪能激光在2016-2018年也是公司前三大客户。

2016-2018年,公司对宏石激光的销售额保持增长,但在2018年,销售额仅增长1.05%。

无独有偶,2018年对迪能激光的销售额较2017年下滑9.67%,对邦德激光的销售额较2017年下降44.03%。

公司表示主要因为受2018年下半年宏观经济环境影响,客户固定资产采购减少。

第二梯队的邦德激光在2018年将部分产品的采购转向价格较低的维宏股份(25.170, -0.45, -1.76%)。这也反映出,中低功率激光切割控制系统的壁垒并不是很高。

六、基于同业对比的财务分析

维宏股份(300508.SZ)也是一家从事工业运动控制系统研发生产的公司,产品包括控制卡、一体机、驱动器等。

生产模式和柏楚电子相似,以自主研发的软件操作系统为核心,外购芯片、PCB板及结构件、工业主板、显示屏等集成为最终产品。

但维宏股份的产品应用范围更广,应用于各类雕刻机、雕铣机、加工中心、水射流切割机、激光切割机、等离子切割机、火焰切割机、玻璃加工机床、工业机械手。

风云君将结合维宏股份对柏楚电子的财务状况进行分析。

(一)收入增长快

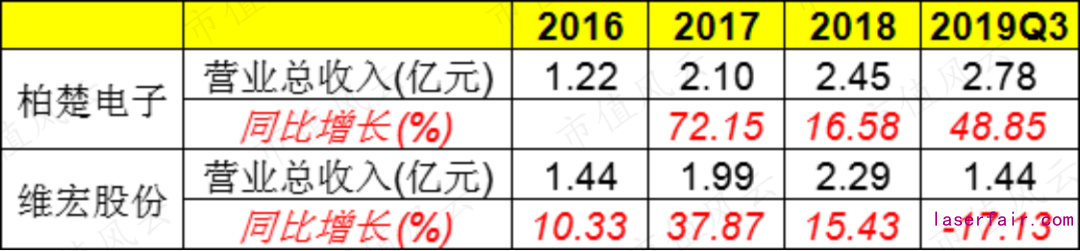

2016年,柏楚电子营业收入1.22亿,低于维宏股份的1.44亿。

到了2017年,柏楚电子营业收入大增72.15%,收入规模反超维宏股份。

从前文的分析中,我们看到柏楚电子对前五大客户的销售在2018年或增长放缓或下降。从营业总收入来看,柏楚电子2018年增长速度明显放缓,同比增长16.58%,增速比2017年下滑55.57pct。

再来看维宏股份,在2018年同比增长15.43%,虽然承接了从柏楚电子转过来的邦德激光的订单,但增速仍下滑22.44pct。

两家公司营收增长在2018年均显著减缓。

虽然不能总让大环境背锅,但这次可能确实是行业整体环境的原因。

激光切割行业经历了2017年以前爆发式增长,后续行业增速放缓。

根据《激光行业研究报告》,中低功率激光切割设备销售数量增速由2017年的59.57%降至2018年的24.44%,2018年中低功率激光切割运动控制系统市场容量增长率为20.29%,整体市场增速放缓。

2019年前三季度,维宏股份收入同比下滑17.13%,而柏楚电子则恢复高增速,同比增长48.85%至2.78亿。

根据业绩快报披露,柏楚电子2019年实现营业收入3.76亿,同比增长53.3%,主要因为功率激光加工控制系统业务订单量持续增长。

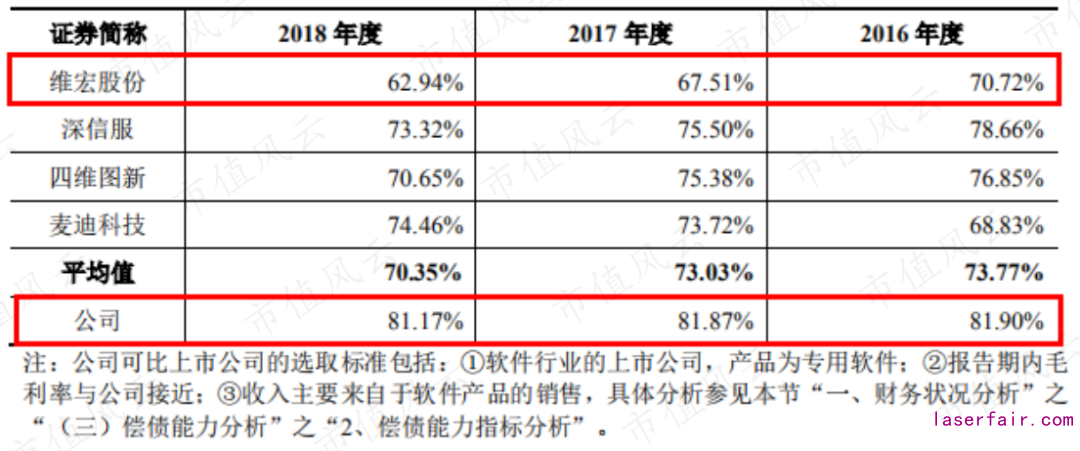

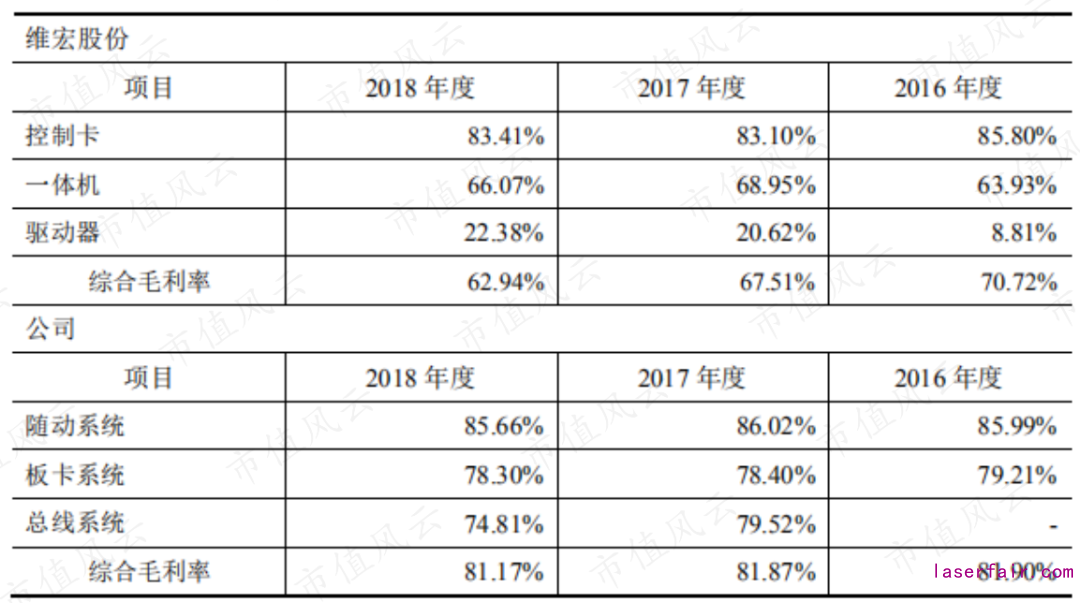

(二)毛利率高达80%

2016年至2018年,公司综合毛利率分别为81.9%、81.87%和81.17%,比较稳定。

软件行业毛利率平均水平在70%左右。维宏股份综合毛利率从2016年的70.72%下降到2018年的62.94%。

柏楚电子和维宏股份都自主研发软件系统,生产以外协为主,为何毛利率相差较大?

一方面,因为维宏股份的产品结构变动较大,低毛利率产品占比扩大。

驱动器产品以硬件为主,毛利率较低,约20%,近几年,驱动器在维宏股份产品结构中占比大幅提升。毛利率较高的产品——控制卡、一体机毛利率比较稳定。

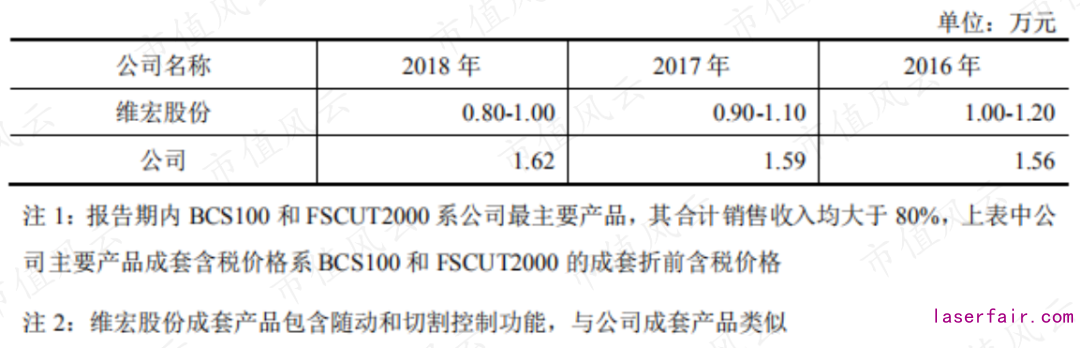

另一方面,维宏股份单位产品定价明显低于柏楚电子。

公司主要产品BCS100和FSCUT2000系列的单价在1.6万上下,而维宏股份类似成套产品的单价在1万左右。

(主要产品成套含税价格对比)

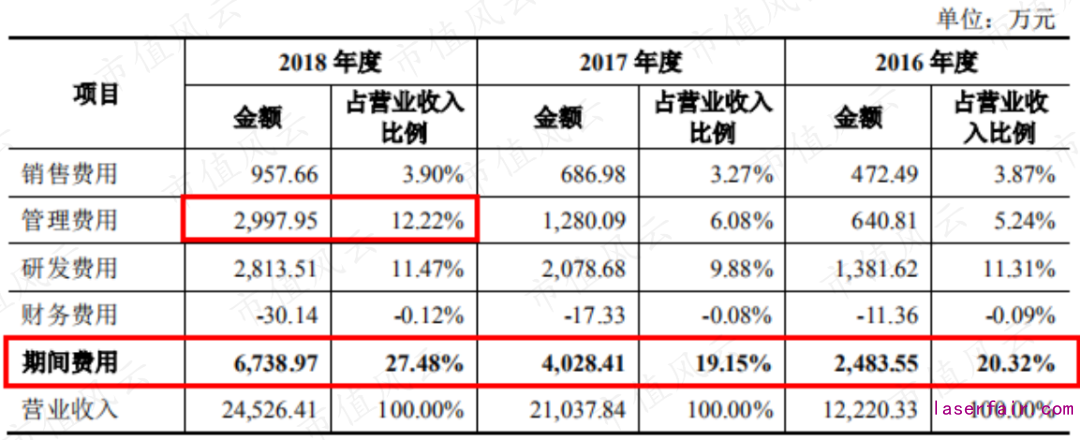

(三)期间费用率低于同业

2016年至2018年,柏楚电子期间费用率分别为20.32%、19.15%、27.48%。

期间费用率在2018年大幅上升主要因为公司当期完成高级管理人员、核心技术人员持股,股份支付公允价差确认管理费用1103万。

2016年至2018年公司研发费用率分别为11.31%、9.88%、11.47%,维宏股份研发费用率分别为23.45%、25.79%、28.72%。

公司研发费用中90%以上都是人工费用。

从单个研发人员创造的营业收入来看,2016年至2018年分别为306万、334万、296万,而维宏股份分别为65万、71万、65万。柏楚电子的研发投入产出效率更高。

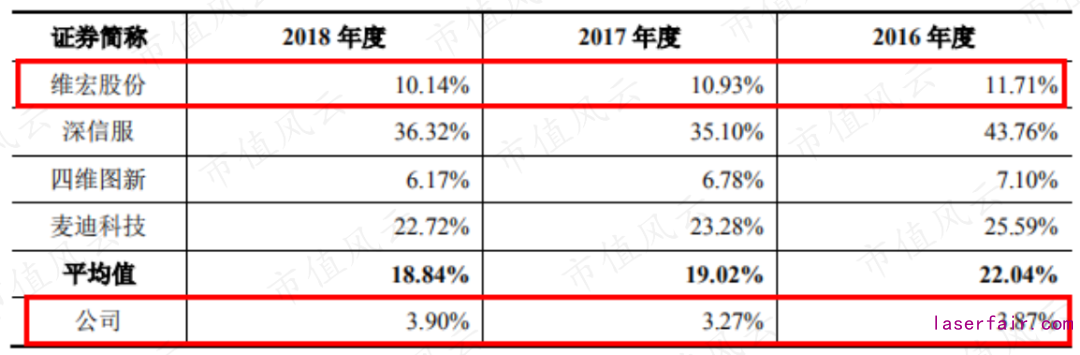

销售费用率方面,公司与行业相差较大。2016年至2018年,公司销售费用率在3%-4%之间,而行业平均水平在20%上下。

进一步来看和公司业务最相近的维宏股份和奥森迪科(前面提到的行业第三)。维宏股份销售费用率分别为11.71%、10.93%和10.14%,奥森迪科销售费用率分别为1.56%、3.5%和 5.17%。

柏楚电子和奥森迪科销售费用率较为接近,与维宏股份相差较大。

公司和维宏股份营业收入规模相近,销售费用的差距主要与业务领域有关。

公司专注于激光切割控制领域,有稳定的客户群体,而维宏股份业务范围更广,需要覆盖的客户更广。

公司仅在武汉、深圳设有2处营销网点,销售人员28人;而维宏股份在全国设有21个办事处,销售人员121人。

(四)盈利能力强

业绩方面,柏楚电子在2018年行业环境不佳时,仍保持了6.24%的归母净利增速。2019年前三季度,归母净利润同比大增61.81%至1.91亿。

而维宏股份在2016年出现归母净利润下滑14.17%,在2018年亏损0.27亿,盈利不如柏楚电子稳定。

2019年,根据业绩快报披露,柏楚电子归母净利润同比增长70.96%至2.38亿。

除去2018年,柏楚电子净利率均在60%以上,2019年前三季度净利率攀升至68.71%,而维宏股份在2016年、2017年净利率分别为30.79%、40.63%,2019年前三季度净利率19.88%。

2019年8月柏楚电子上市,2019年三季度末ROE(加权)仍高达33.8%。

2016年4月维宏股份上市,2016年、2017年ROE(加权)分别为12.64%、16.99%,2019年三季度末ROE(加权)为5.89%。

柏楚电子在2019年三季度末ROA为16.91%,而维宏股份上市后的头两年ROA分别为14.2%、17.18%,较为接近。

(五)现金充裕

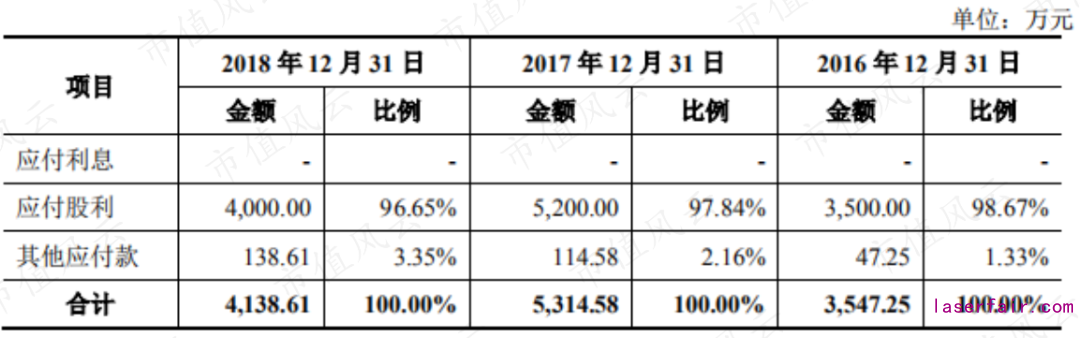

在2018年末,公司货币资金1.32亿,其他流动资产科目里银行理财产品有1.8亿,合计占总资产的85.25%。

IPO实际募资16.12亿。截至2019年9月30日,柏楚电子货币资金2.09亿,交易性金融资产17.43亿,合计占总资产的91.69%。

公司资产负债率呈下降趋势,从2016年的36.12%下降至2018年的20.74%,上市募资后,2019年三季度末资产负债率下降至1.72%。

公司负债主要是应付股利,2016年至2018年应付股利分别为0.35亿、0.52亿、0.4亿,均为柏楚电子各年现金分红。

七、结束语

柏楚电子专注于激光切割控制系统细分市场,依托技术研发实力,在中低功率领域成长为龙头公司。

财务表现优秀,账上现金充裕。

但中低功率市场天花板很矮,希望公司利用好IPO募集的资金,加大研发投入,在高功率领域取得突破。

风云点评

柏楚电子做的是激光仪器的控制器,下游客户也就是激光设备制造商,比如大族激光、华工科技。

虽然控制器有硬件、软件,但本质上而言,柏楚电子更像是软件公司,主要产品以嵌入式软件的形式销售,嵌入式软件就是嵌入在硬件中的操作系统和开发工具软件。

因此毛利率很高,基本上在80%左右的水平,也没什么固定资产。

目前产品主要针对中低功率激光切割设备市场,2018年占比90%以上,而高功率激光切割设备市场的产品只占了收入2%。

中低功率激光切割设备国内市场集中度高,柏楚电子占据60%份额,但整个市场规模很小,才5亿左右,而且壁垒不高。

高功率激光切割设备市场基本是外企垄断,国内厂家只有10%的份额,柏楚电子这块业务也在开拓中,未来还需要加大研发力度。

科创板IPO募资后,柏楚电子财务很干净,账上就是现金(含理财)最高,负债率极低。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们