——激光行业真的苦吗?

——苦!

真的苦,相信激光人近几年日子都不太好过。在我们“激光制造网”小编外出采访的时候,私底下也常听到一些“诉苦”,譬如:“技术仿制,行业内同质化严重”、“国际市场萎缩严重”、“价格战的恶性竞争严重”……等等,因为这种种原因,“今年内卷太严重了!”甚至有的激光企业推出新产品后拒绝媒体广告宣传,理由是推出新产品后,悄悄卖还能卖上一段时间,闷声发点小财,如果广而告之,短时间内,别的企业就会跟风仿制出同类产品,竞争便随之而来……

但不管私底下怎么诉苦,被采访的激光人在面对镜头时,无一例外地表达了一些积极正面的观点——诉苦只是舒压的过程,传递正能量才是激励大家在面对困难的时候保持积极的心态,勇于面对挑战,坚持下去并找到解决问题的方法。毕竟,谁也不想在负重前行吃了那么多苦之后,倒在黎明前。

下面,小编还是想给广大激光人带来一个正面的消息——根据BOS Photonics(2012年由顾波博士创立,总部位于美国波士顿,该机构为激光和光子行业提供服务。)的统计,在全球疫情期间失去动力后,我国的工业激光器市场正显示出复苏甚至加速的迹象……

在2022年,我国经济像坐了趟过山车,好在最后趋于平稳,国内生产总值增长3%,与往年相比,这算是非常缓慢的增长了。然而,好的一面是,我国高科技制造业的增长速度比前年要快得多,达到7.4%。这一种趋势有力地支持了中国激光产业的稳定发展,并推动了国民经济的快速转型升级。

大家都知道,2022年之前,因为强有力的防疫措施,新冠疫情对我国的影响相对较小。数据显示,2022年之前,我国的激光工业激光行业一直保持着强劲的增长势头。但在2022年,许多拥有重要激光业务的城市,如上海、苏州和深圳,都遭受了几波疫情的影响,直接导致中国工业激光市场的增长放缓。

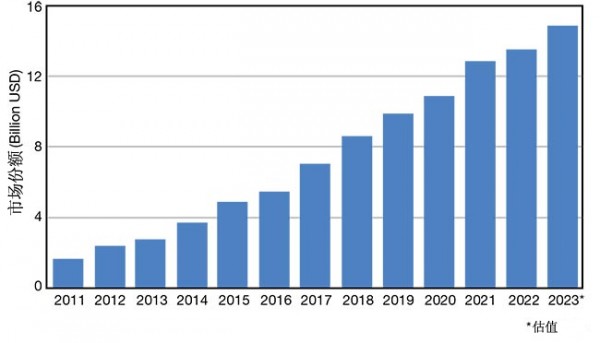

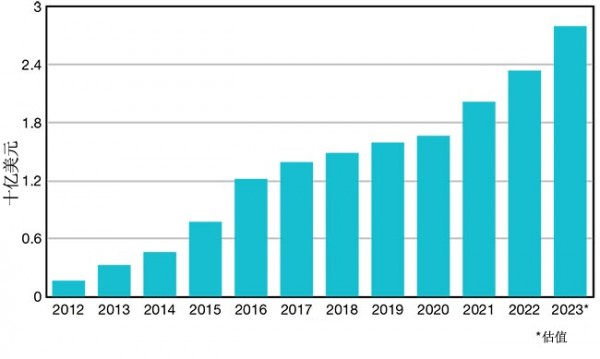

图1:2011-2023年中国激光市场增长示意图。2022年中国工业激光市场达到135亿美元,年增长率为5%。

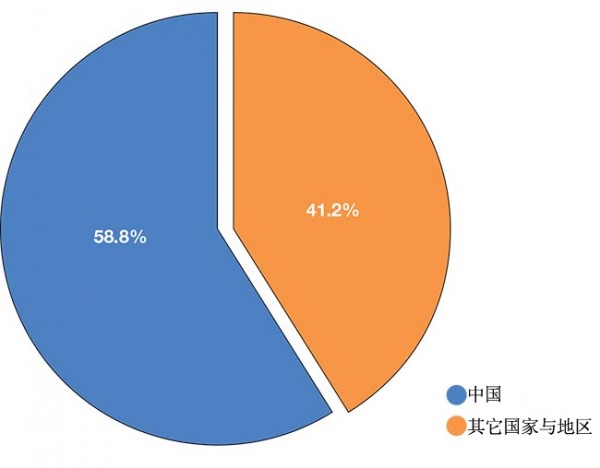

除了新冠疫情,2022年还面临三重压力:需求收缩、供应链中断和经济疲软。2022年,中国在全球工业激光市场的份额略有下降,降至58.8%,而2021年为60.1%(图2)。

图2:工业激光器的全球市场份额。2022年,中国在全球工业激光市场的份额略有下降,降至58.8%。

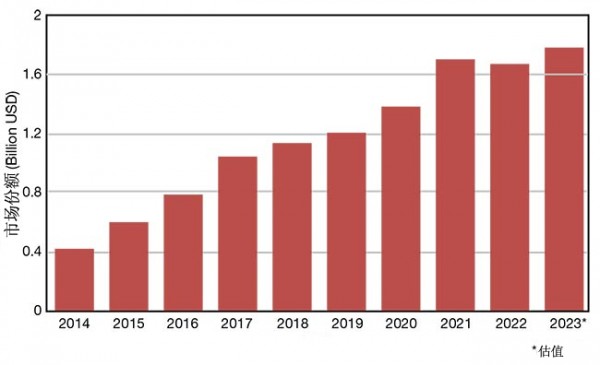

细分而言,2022年我国光纤激光器市场基本保持稳定,销售额比上年略有增长,但收入和利润率有所下滑——中国光纤激光器市场的销售收入降至17亿美元,首次出现1.8%的负增长。但,预计2023年整个光纤激光器市场将出现反弹,并在今年实现6.4%的正增长,即17.9亿美元(图3)。

图3:2014-2023年中国光纤激光器市场。2022年,我国光纤激光器市场规模保持稳定,销售额比上年略有增长,但收入和利润率略有下滑。

光纤激光器价格下跌跟2022年光纤激光器的价格战的加剧分不开。如果要用一句话来描述我国2022年的光纤激光器市场,那便是:产量增加、价格下降、利润较低甚至没有利润(还真是苦啊!)。

这场持续多年的价格战使许多公司濒临破产。价格战从低端产品蔓延向高端产品,甚至蔓延至光纤激光器组件和基于光纤激光器的系统,去年降价幅度高达40%。

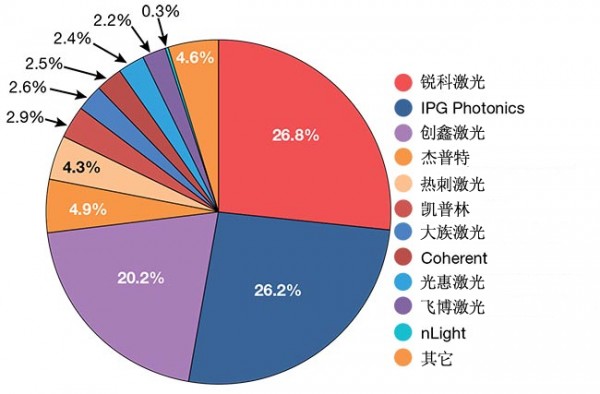

激烈的竞争使光纤激光器的市场份额持续变化。2022年的数据显示,锐科激光以26.8%的市场份额超过IPG,成为我国最大的光纤激光器客户供应商(图4)。与此同时,IPG在中国市场的销售额下降了12.5%,而nLIGHT在2022年的收入下降了62%。

图4:光纤激光器供应商在中国的市场份额。锐科激光取代IPG成为新的市场领导者。

受到光纤激光价格影响的还有激光切割设备市场。尽管光纤激光切割设备数量上增长迅速,但设备的单价却有所下降。国内利润率的下降,逼迫许多企业不得不瞄准海外市场。

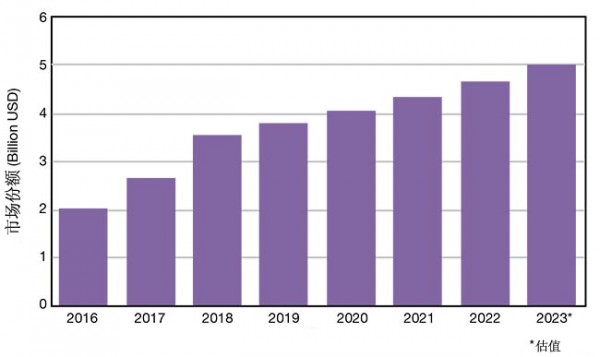

2022年,我国激光切割设备的总市场达到46亿美元,预计2023年将超过50亿美元,同比增长7.6%(图5)。

图5:2016-2023年中国激光切割机市场增长示意图。

值得一提的是,近年来,激光焊接设备迎来了新的市场机遇——随着技术的发展,激光焊接技术已被广泛应用于动力电池、汽车和消费电子产品的精密微加工,以及航空和火箭发动机、航天器、汽车发动机和其他需要激光焊接高度复杂部件结构的领域。

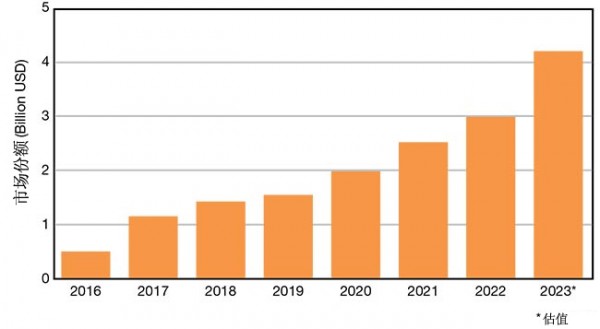

2022年,中国激光焊接市场约为30亿美元,同比增长25%。随着国内动力电池制造商的需求不断增加,激光焊接设备的需求预计将大幅增加。因此,预计2023年激光焊接设备市场将超过42亿美元,比去年增长44%(图6)。

图6:2016-2023年中国激光焊接市场增长示意图。

在激光增材制造方面,2022年,我国的激光增材制造市场达到23亿美元,年增长率为16%,增长原因是我国出现了三个趋势:增材制造工艺的工业化、新商业模式的出现以及激光金属3D打印的广泛采用。这三种趋势在中国激光增材制造市场的增长中发挥了重要作用,预计2023年中国激光增材制造市场将达到28亿美元(图7)。

图7:2012-2023年中国激光增材制造设备市场增长示意图。

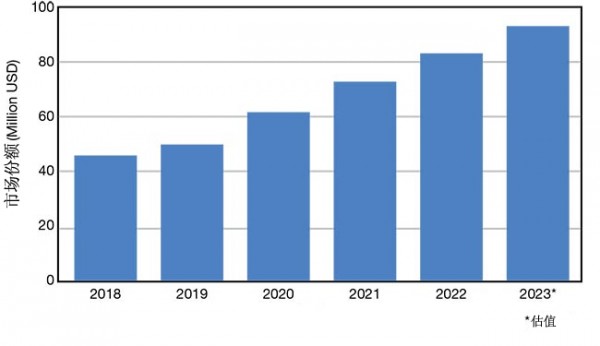

而在半导体、显示器制造业以及玻璃加工应用的需求推动下,我国的超快激光器市场得以快速增长。目前,在中国这些行业销售的超快激光器中,80%是皮秒光源,而飞秒激光器的市场份额去年从10%增长到20%。国产超快激光器占超快系统整体市场价值的30%,2022年达到9.13亿美元。预计到2023年,这一市场将超过10亿美元(图8)。

图8:2015-2023年间中国的超快激光器市场增长示意图。

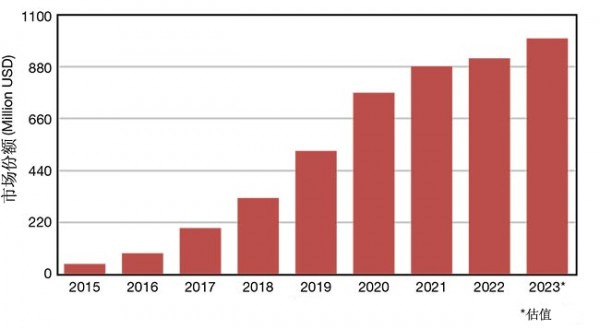

由于光纤激光器和直接二极管激光器的成本较低,在2022年,我国激光清洗市场出现了快速增长,市场总额达到8300万美元,预计2023年将达到9300万美元左右(图9)。

图9:2018-2023年中国激光清洗市场示意图。

综上所述,激光焊接、熔覆和清洗市场是2022年的亮点,这一态势今年或将继续保持。至于光纤激光器市场嘛,为了避免进一步的价格战,光纤激光器或许需要进行差异化发展。

聊完各个细分市场的增长态势,下面再聊聊激光行业的进出口市场。

根据BOS Photonics的分析,2022年,中国激光元件的进出口额和价值均有所下滑。2022年的进、出口数量分别为1.03亿台和1890万台。与此同时,进口和出口激光组件分别达到24.3亿美元和6.64亿美元。

导致下滑的原因有:国内供应超过了自身的市场需求、关税增加、西方国家对中国激光产品施加的贸易壁垒以及新冠疫情等原因的叠加影响。

总的来说,2022年对中国激光行业来说,是一个特殊的年份,并不具备代表性。尽管近几年的“苦”是真实的!但小编还是想告诉大家,大可以乐观一点,说不定,就在今年,我国的激光市场便能恢复两位数的增长速度。

熬过漫漫长夜,黎明即将到来……

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们