三、 光伏主原料链发展情况

下游-系统

(1)应用场景

光伏的下游系统为资本密集型行业,装机量的不断增长依赖持续不断的资金投入,终端应用主要为大型地面电站和小型分布式光伏电站:

地面电站与公共电网相连接且共同承担供电任务,一般位于郊区或偏远荒漠、丘陵。

分布式光伏电站在用户场地附近建设,运行方式以用户侧自发自用、多余电量上网,且在配电系统平衡调节为特征。分布式光伏强调就地消纳,包括水面光伏电站,渔光互补电站,畜光互补电站,农光互补电站,村级电站,光伏幕墙,光伏车棚,工商业屋顶电站,以及户用光伏等。

(来源:中国光伏行业协会)

(来源:中国光伏行业协会)

随着电网的优化升级,西北地区电力消纳或有所缓解;同时在大规模平价项目、特高压建设、电改、光伏+等因素驱动下,未来的增量将主要集中在集中式地面电站,成为电网能源侧的重要部分。此外,光伏发电作为可移动电源,在消费品领域及BIPV领域的推广,预计“十四五”中后期,分布式光伏占比或将回升。

2019-2025年我国不同类型光伏应用市场变化趋势(来源:中国光伏行业协会)

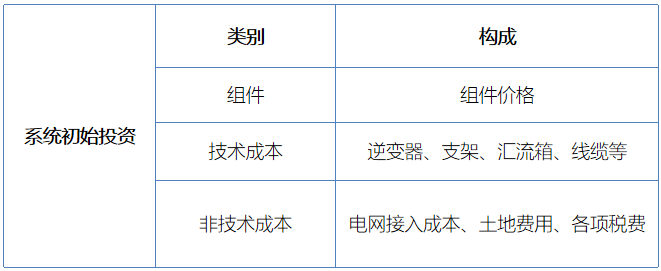

(2)生产成本构成

光伏初始投资成本包括组件价格、技术成本、非技术成本,技术成本指各类支持光伏系统发电的配套设备,非技术成本指的是电网接入成本、土地费用、各项税费等与光伏技术发展无关的成本。

系统初始投资成本构成(来源:中国光伏行业协会)

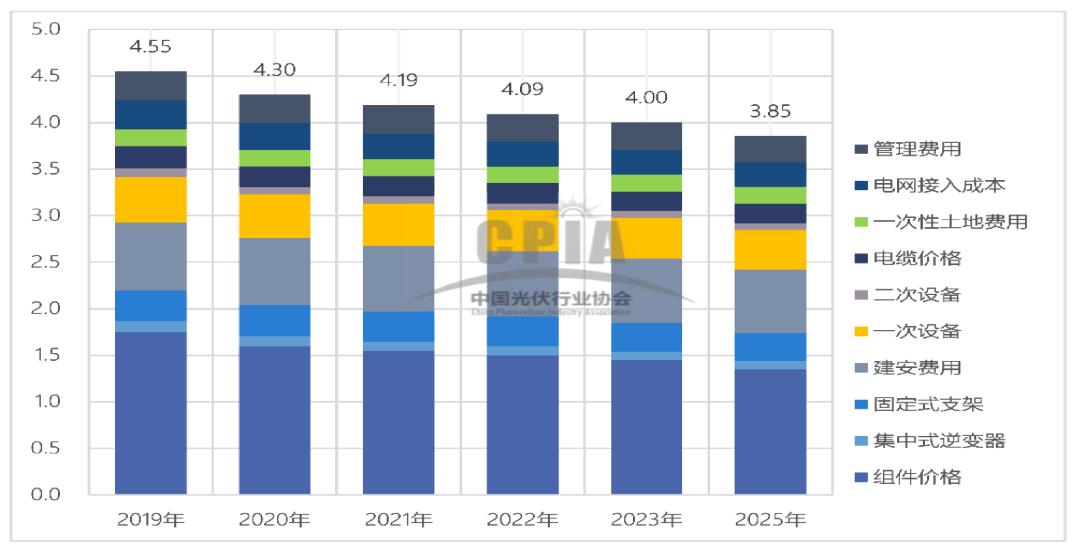

光伏初始投资成本持续下降。

2019年地面光伏系统初始全投资成本为4.55元/W,较2018年下降7.5%,组件占比38.5%,非技术成本约占17.6%(不含融资成本),较2018年上升0.8%,未来组件价格将持续降低,其他成本降幅不大。

2019-2025年我国地面光伏系统初始投资变化趋势(单位:元/W)(来源:中国光伏行业协会)

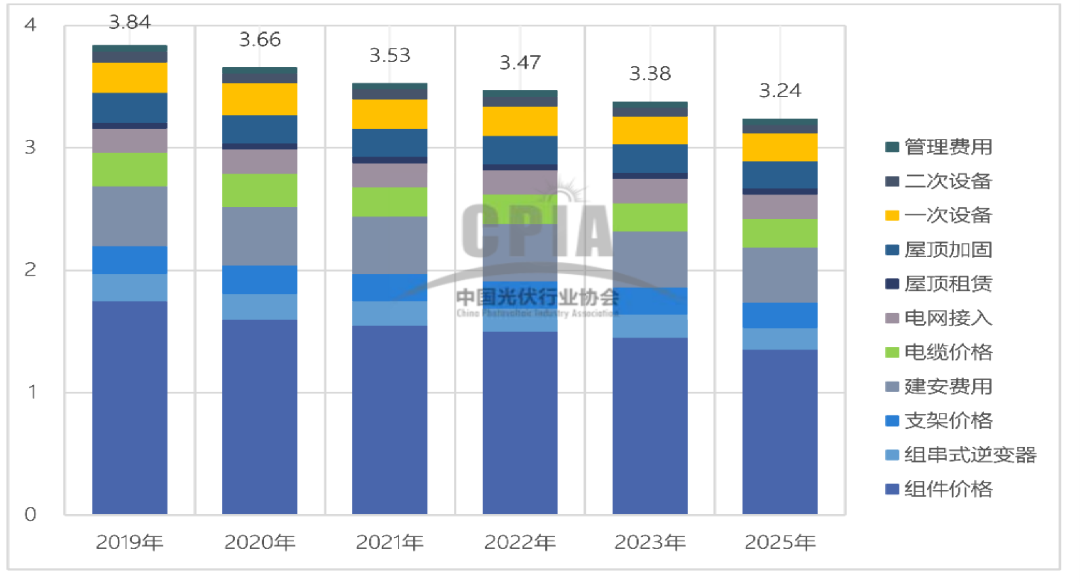

2019年工商业分布式光伏系统初始投资成本为3.84元/W,未来支架价格、建安费用、电网接入、屋顶租赁及屋顶加固的费用继续下降的可能性较低。

2019-2025年我国工商业分布式光伏系统初始投资变化趋势(单位:元/W)(来源:中国光伏行业协会)

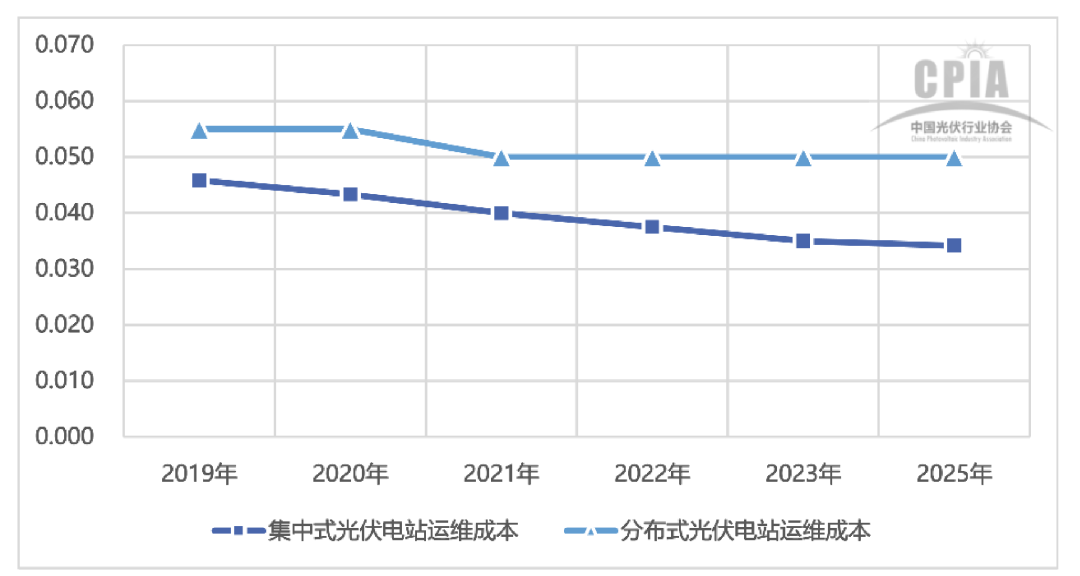

电站运维成本相比初始投资较小,主要为预防性维护、周期性维护及定期的设备性能测试等。2019年分布式光伏系统运维成本为0.055元/W/年,集中式地面电站为0.046元/W/年,未来几年地面光伏电站及分布式系统的运维成本将持续保持这个水平并略有下降。

2019-2025年我国电站运维成本变化趋势(单位:元/W/年)(来源:中国光伏行业协会)

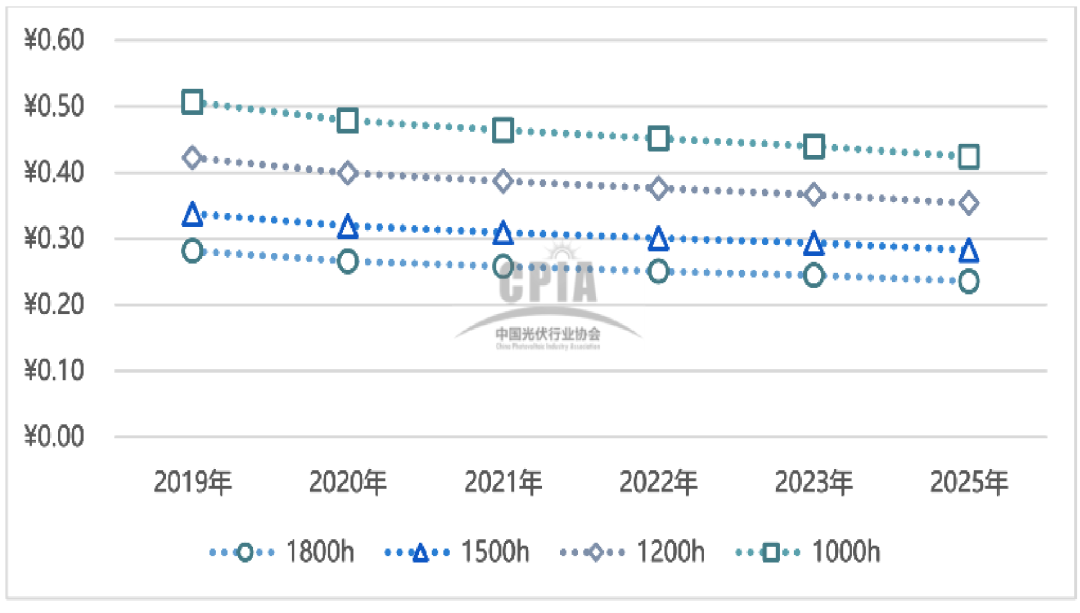

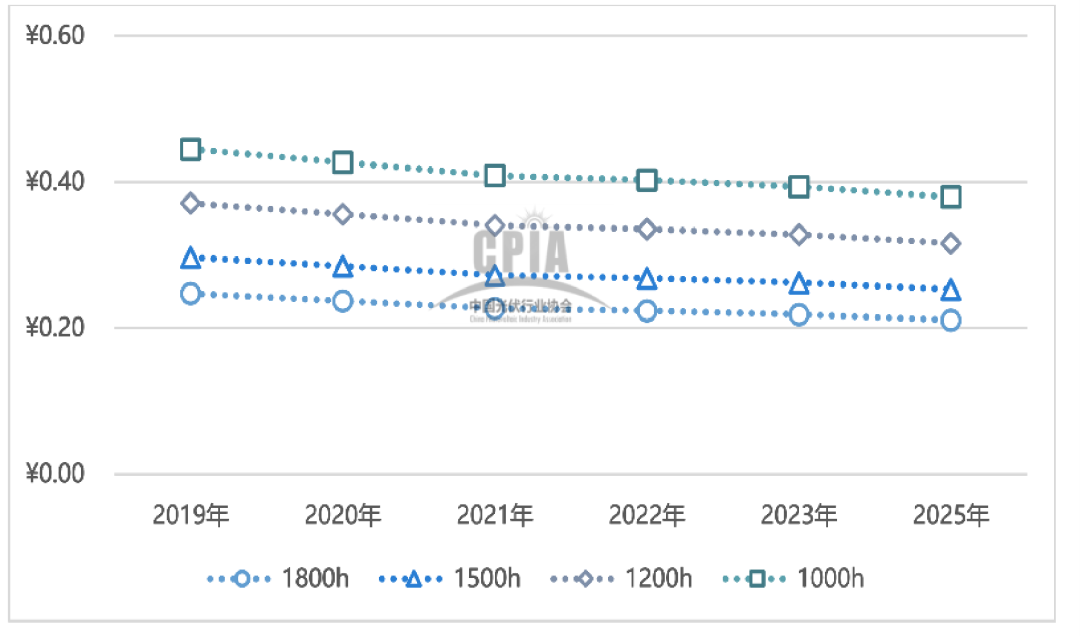

光伏市场从补贴驱动步入平价时代,核心评价指标将从内部收益率(IRR )向度电成本(LCOE)切换,度电成本与初始投资、运维费用、发电小时数有关,2019年全投资模型下地面光伏电站在1800小时、1500小时、1200小时、1000小时等效利用小时数的LCOE分别为0.28、0.34、0.42、0.51元/kWh,分布式光伏发电系统分别为0.25、0.30、0.37、0.45元/kWh。

据CPIA预测,预计2021年后光伏电站在大部分地区可实现与煤电基准价同价,工商业分布式光伏发电已实现用电侧平价,预计未来1-2年可实现居民用电侧平价。

2019-2025年光伏地面电站不同等效利用小时数LCOE估算(单位:元/kWh)(来源:中国光伏行业协会)

2019-2025年我国光伏分布式电站不同等效利用小时数LCOE估算(单位:元/kWh)(来源:中国光伏行业协会)

(3)主要厂商和竞争格局

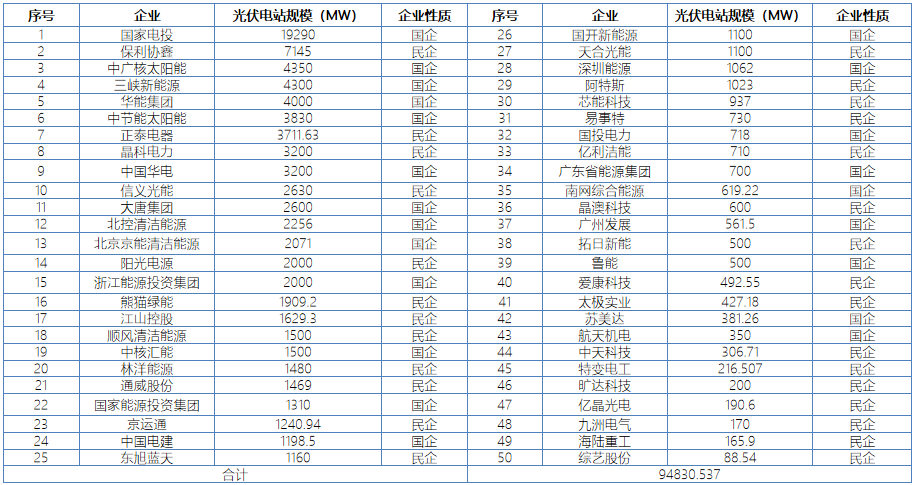

据北极星太阳能光伏网统计,截至2019年底,TOP50光伏投资商持有的电站规模达到95GW,占全国累计装机规模的46%。其中国企22家,民企28家。就规模而言,国企持有光伏电站规模总计57.9GW,占比61%。2018年,约70%的光伏电站由民营企业投资,光伏电站投资商格局已然生变。

2019年底国内光伏电站投资商榜单(来源:中国光伏行业协会)

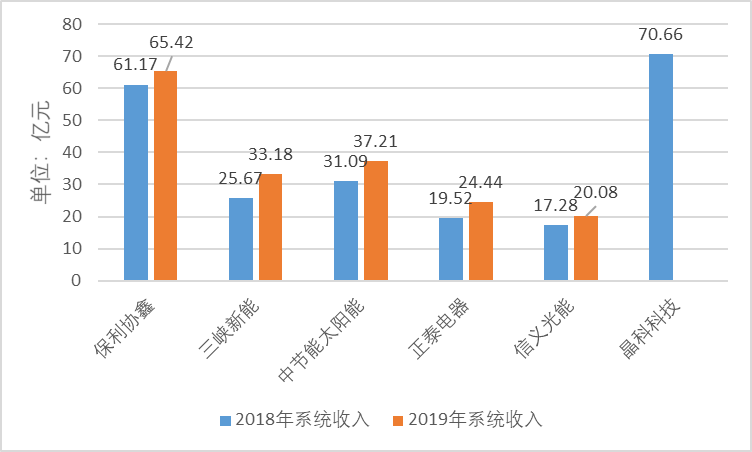

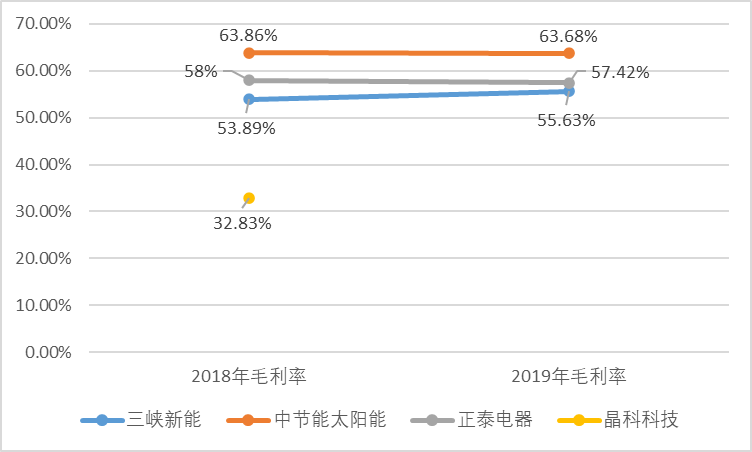

我国前十大光伏电站投资企业中,上市公司有6家,除保利协鑫、正泰电器外,主营业务多集中在下游环节。系统收入方面,晶科科技包含电站建设业务,其他主要为运营发电。在太阳能电力销售方面的业绩表现均呈上升趋势。

上市公司2018-2019年光伏系统收入指标(来源:中国光伏行业协会)

上市公司2018-2019年光伏系统毛利率指标(来源:中国光伏行业协会)

四、光伏子产业链发展情况

光伏产业辅料及系统部件

(1)光伏浆料

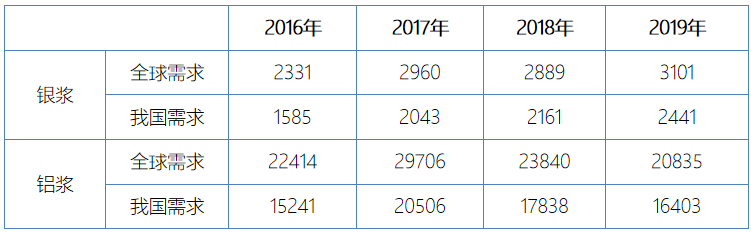

单片电池片的浆料耗量继续下降。根据各类电池市场占比及对应的浆料消耗情况测算,2019年全球银浆总需求量为3101吨,铝浆总需求量为20835吨;我国银浆总需求量为2441吨,铝浆总需求量16403吨。铝浆总需求量下滑,除了铝浆在单片电池片耗量较少外,更主要的原因是双面电池的市场占比提升,2019年占比约为14%,同比增长4个百分点。

2016-2019年全球/我国太阳能电池浆料需求情况(吨)(来源:中国光伏行业协会)

浆料国产化进程进一步加快。得益于近年来我国光伏产业的蓬勃发展,正面银浆市场需求持续增长,正面银浆国产化诉求亦随之增加。虽然当前正面银浆市场占比较高的还是进口浆料企业,但是随着国产正面银浆的技术含量、产品性能及稳定性的持续提升,且还具备一定的成本优势,因此国产正面银浆竞争力正在逐步上升。

市场竞争日益加剧,国内企业整体利润较低。近年来,以无锡帝科、苏州晶银、广州儒兴、浙江光达、南通天盛等为代表的国内浆料企业通过持续研发和技术进步,实现了国产浆料质量和性能的快速提升,打破了国内光伏浆料长期依赖国外巨头的市场格局。随着浆料的国产化程度在不断上升,良好的市场前景逐渐吸引了更多的竞争对手,使得浆料环节的市场竞争日益加剧,国内企业整体利润较低。

(2)光伏背板

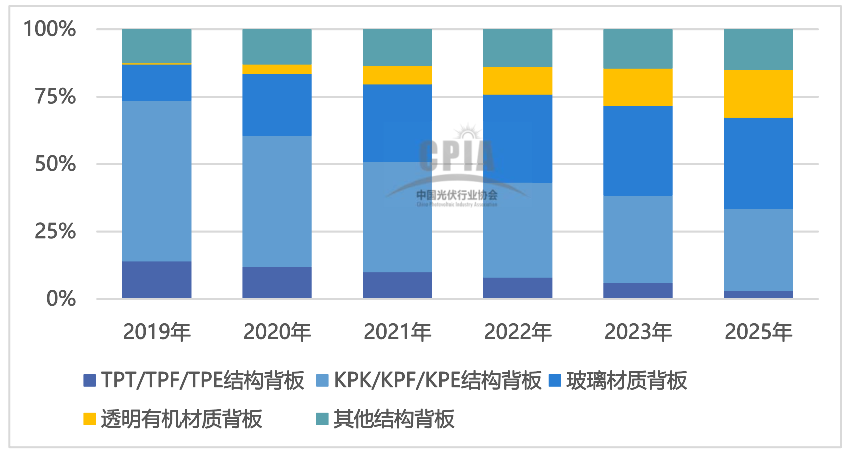

按材料分类,目前市场上背板主要分为有机高分子类和无机物类,有机高分子类包括双面含氟、单面含氟和不含氟三类,无机物类主要为玻璃。

目前,市场上有机薄膜背板仍为主流,2019年占比约为86.5%;玻璃背板为辅,主要用于双玻组件,占比约为13.5%。随着组件功率的提升,光伏背板在单瓦组件成本构成中占比约3%左右。随着后续透明背板的用量增加,预计透明背板的成本和售价会进一步下降。整体来看,在行业整体降本增效和平价上网的倒逼下,背板价格逐年下滑,企业毛利率也在逐年降低。

2019-2025年不同背板胶膜市场占比变化趋势(来源:中国光伏行业协会)

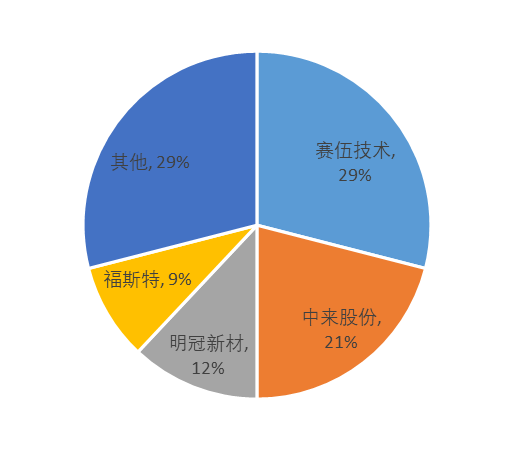

光伏背板同样产业集中度较高,赛伍技术、中来股份市场占比合计达到50%。

主要背板厂商市场份额(来源:中国光伏行业协会)

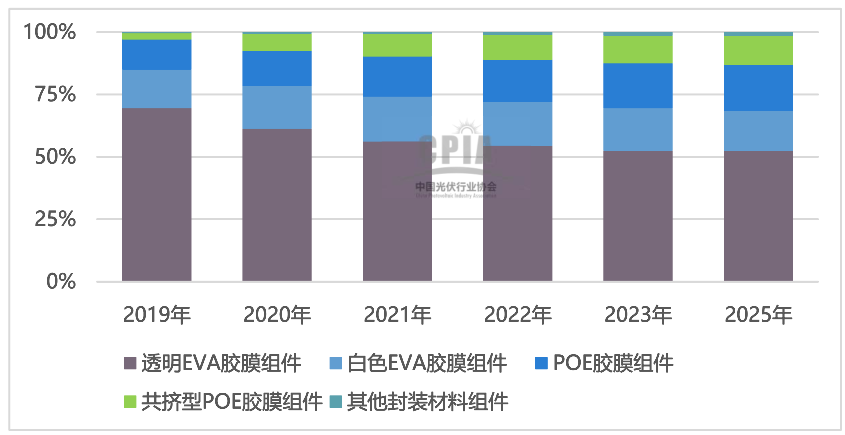

(3)光伏封装胶膜

传统的透明EVA胶膜仍是主流产品,约占69.6%的市场份额。预计未来随着双玻组件市场占比的增加,其市占率会逐步降低,所腾出的市场空间将被白色EVA 、POE胶膜及共挤型POE胶膜占据。

2019-2025年不同封装材料的市场占比变化趋势(来源:中国光伏行业协会)

2019年全球光伏组件封装胶膜市场需求继续呈增长态势,但由于组件平均功率大幅提升,平均单瓦组件所消耗的封装胶膜用量相应减少。

目前封装胶膜市场,福斯特占据60-70%的份额,其次是海优威、东方日升、3M、鹿山、百佳等总份额大约25-30%,赛伍技术约为5%,但POE销量全球第二,市场占比高达15%。

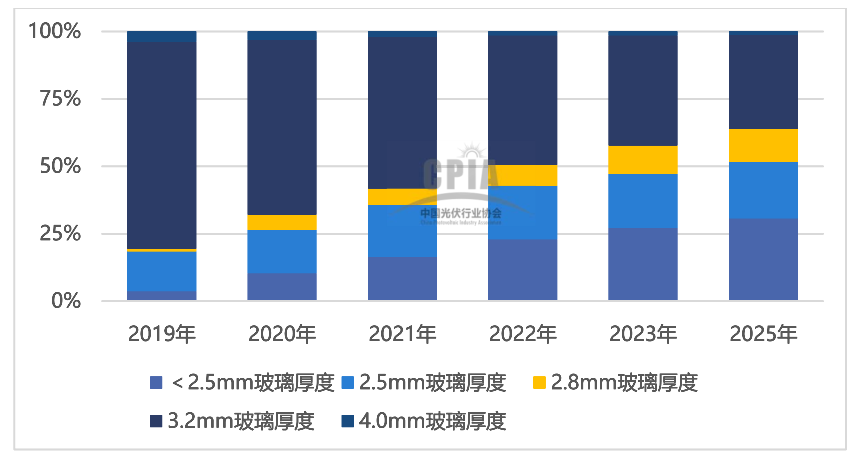

(4)光伏玻璃

光伏玻璃是光伏组件用玻璃,通常作为常规光伏组件的盖板玻璃、双玻组件的盖板和背板玻璃,以及双面双玻组件的背板玻璃,即镀膜或非镀膜超白压花玻璃。

目前盖板玻璃厚度主要有2.5mm以下、2.5mm、2.8mm、3.2mm、4.0mm等几种规格,3.2mm的盖板玻璃市场占有率最高为76.8%。随着组件轻量化和新技术的不断产生,盖板玻璃会向薄片化发展,3.2mm厚度的盖板玻璃市占率将不断被压缩,2.8mm及以下盖板玻璃市场份额将逐步提升。

2019-2025年不同盖板玻璃厚度的组件市场占比变化趋势(来源:中国光伏行业协会)

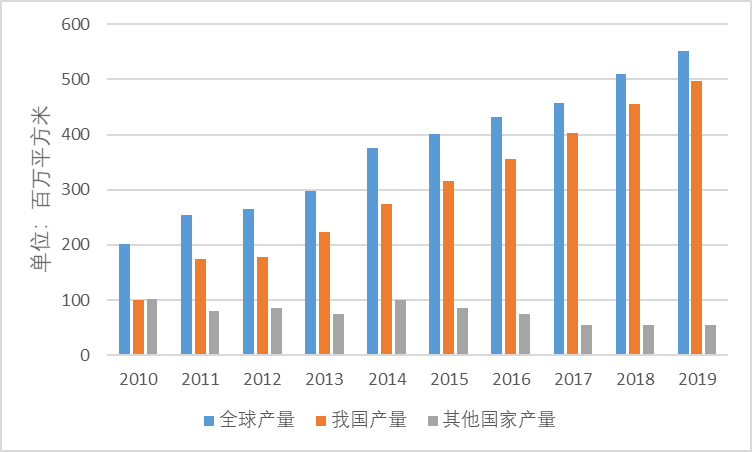

无论是从国际和国内看,光伏玻璃行业市场集中度都很高。全球来看,国际上约80%的光伏电池组件采用中国生产的光伏玻璃。

2010-2019年全球光伏玻璃产量情况(按3.2mm厚度测算)(来源:中国光伏行业协会)

目前光伏玻璃行业的主要参与者有信义光能、福莱特、彩虹、金信太阳能、南玻、中建材等企业,其中信义光能(约30%市场份额)和福莱特(约25%市场份额)处于第一梯队,彩虹、金信、南玻处于第二梯队。

(5)逆变器

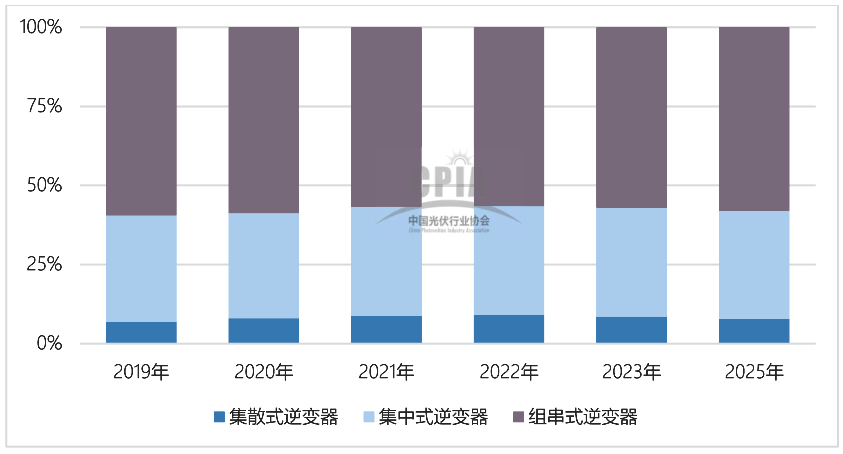

2019年全球光伏新增装机市场对光伏逆变器的市场需求保持增长趋势,且随着累计光伏装机规模的逐渐增大,存量项目逆变器更换的市场需求进一步增多。据测算,2019年全球逆变器市场总需求超过122GW。

2019年光伏逆变器市场主要以集中式逆变器、组串式逆变器为主。从需求产品类型来看,全球范围内依然遵循大型地面电站优选集中式逆变器、工商业和住宅分布式优选组串式逆变器的选型原则。

2019-2025年不同类型逆变器市场占比变化趋势(来源:中国光伏行业协会)

随着传统光伏市场趋于稳定甚至出现下滑,逆变器企业在传统市场中的竞争加剧;与此同时,受中国市场政策的波动影响,中国逆变器厂商出海步伐加速,具备成本优势的中国企业越来越多的参与到新兴市场的竞争中,光伏逆变器的全球化竞争越来越激烈;此外,逆变器产业逐渐升级、技术不断进步,逆变器的制造成本也逐渐下降。

从市场竞争格局来看,中国的华为、阳光电源以及德国SMA三家逆变器企业2019年市场占有率依然位列前三甲。

全球主要逆变器企业出货排名(来源:中国光伏行业协会)

光伏产业设备

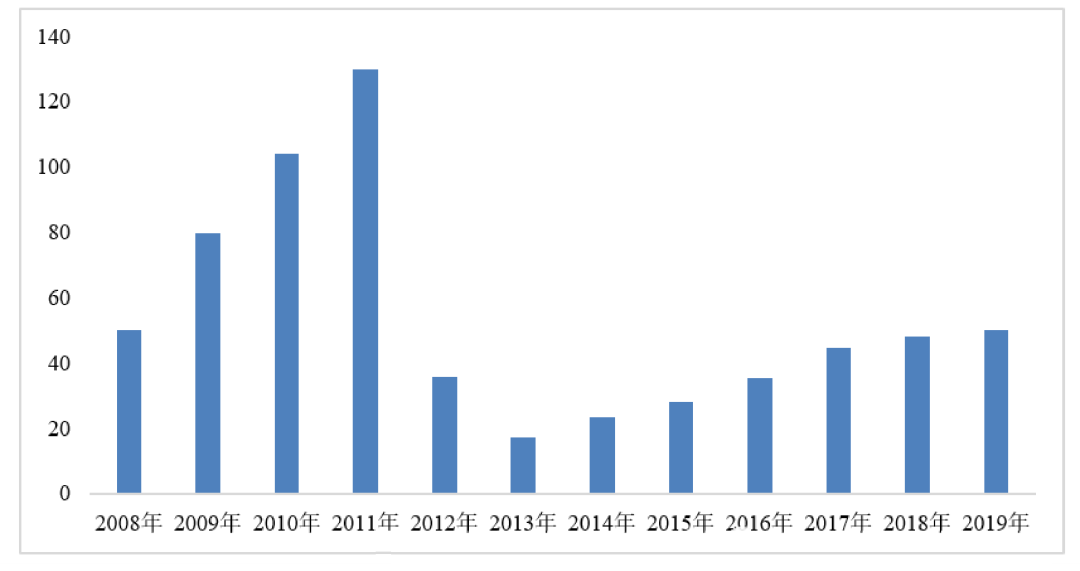

2019年光伏产品产量增长拉动光伏设备投资继续增长。2019年全球光伏设备行业销售收入增至50亿美元,同比增长4.2%。其中中国市场规模达到250亿元,同比增长13.6%,占全球市场的71.4%。2019年中国光伏设备产业产值超过200亿元。

2008-2019年全球光伏设备行业销售收入(单位:亿美元)(来源:中国光伏行业协会)

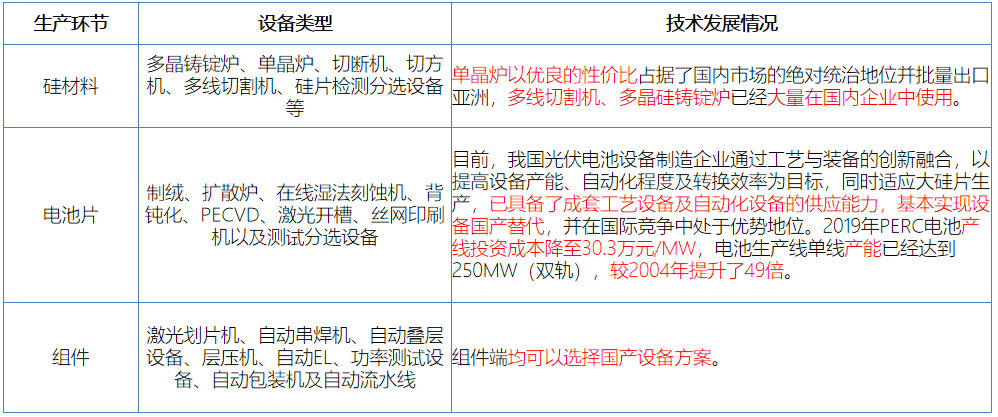

目前,我国光伏设备企业从硅材料生产、硅片加工、光伏电池片、组件设备的生产以及相应的纯水制备、环保处理、净化工程的建设、以及与光伏产业链相应的检测设备、模拟器等,已经具备成套供应能力,部分产品如湿法清洗设备、制绒机、扩散炉、管式PECVD、印刷机、单晶炉、多晶铸锭炉、层压机、检测及自动化设备等已有不同程度的出口。

(来源:中国光伏行业协会)

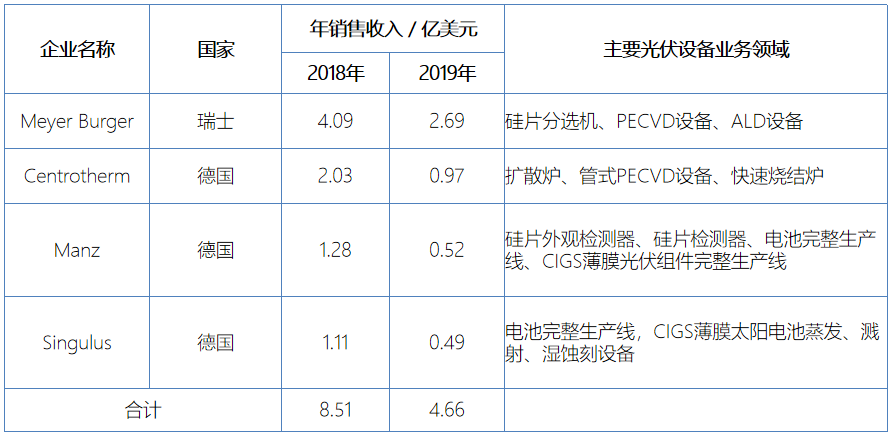

2019年国外光伏设备制造企业的业绩都有不同程度地下滑,部分设备制造企业开始收缩、调整,甚至取消光伏业务;国外设备制造企业将业务重点转向了下一代高效太阳电池技术所需设备的制造上。

2019年全球部分光伏设备制造企业的收入情况(来源:中国光伏行业协会)

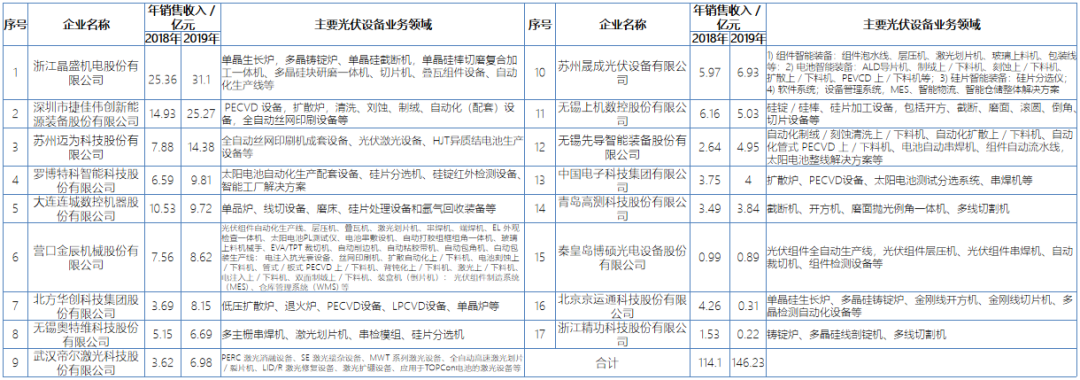

2019 年,国内光伏设备制造企业的销售收入快速增长,大部分光伏设备制造企业的盈利水平继续出现不同程度的下滑,为拓展业务范围,提升盈利水平,部分设备制造企业开始利用自身作为设备供应商的优势进入了产品生产环节。

光伏设备产业集中度大幅提升。1) 硅片端,单晶炉市场基本被晶盛机电、连城数控、北方华创这3 家企业占据,多线切割机则几乎被高测股份、连城数控、上机数控这3家企业占据;2) 电池端,背钝化设备新增市场已基本被捷佳伟创、江苏微导、理想晶延半导体、深圳丰盛装备等几家企业占据。

2019年我国部分光伏设备制造企业的收入情况 (来源:中国光伏行业协会)

光伏+储能产业

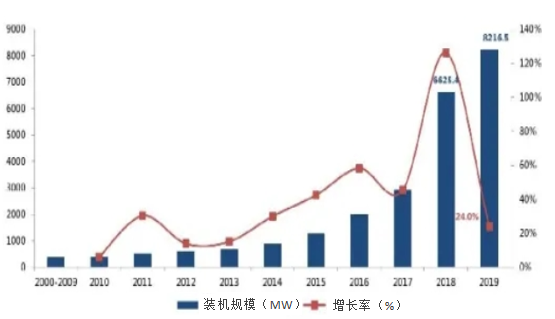

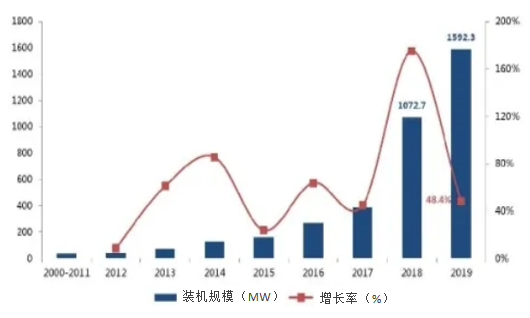

截至2019年底,全球已投运储能项目累计装机规模为183.1GW,同比增长1.2%,抽水蓄能占比最大达93.4%,电化学储能累计装机规模为8216.5MW,占比4.5%,同比增长0.9个百分点;我国已投运储能项目累计装机规模为32.3GW,占全球18%,同比增长3.2%,抽水蓄能占比最大达93.7%,电化学储能累计装机规模为1592.3MW,占比4.9%,同比增长1.5个百分点。

从市场竞争格局来看,中国的华为、阳光电源以及德国SMA三家逆变器企业2019年市场占有率依然位列前三甲。

2000-2019年全球电化学储能市场规模(来源:中国光伏行业协会)

2000-2019年我国电化学储能市场规模(来源:中国光伏行业协会)

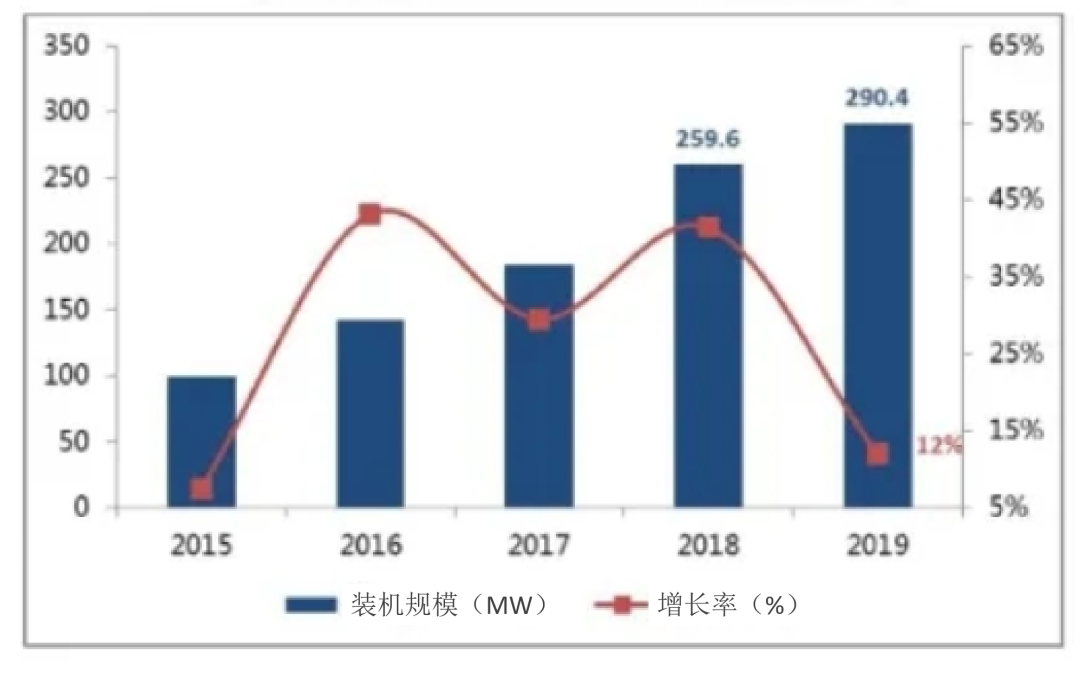

截至2019年底,我国已投运的、与光伏相配套的储能项目累计装机规模为290.4MW,占中国储能投运项目总规模的18%,同比增长12%。

黄河水电、鲁能集团、协鑫新能源等新能源企业对储能的理解和认识逐步加深,同时对储能为光伏电站带来的价值进一步认同。

2015-2019年中国累计投运光储市场规模(来源:中国光伏行业协会)

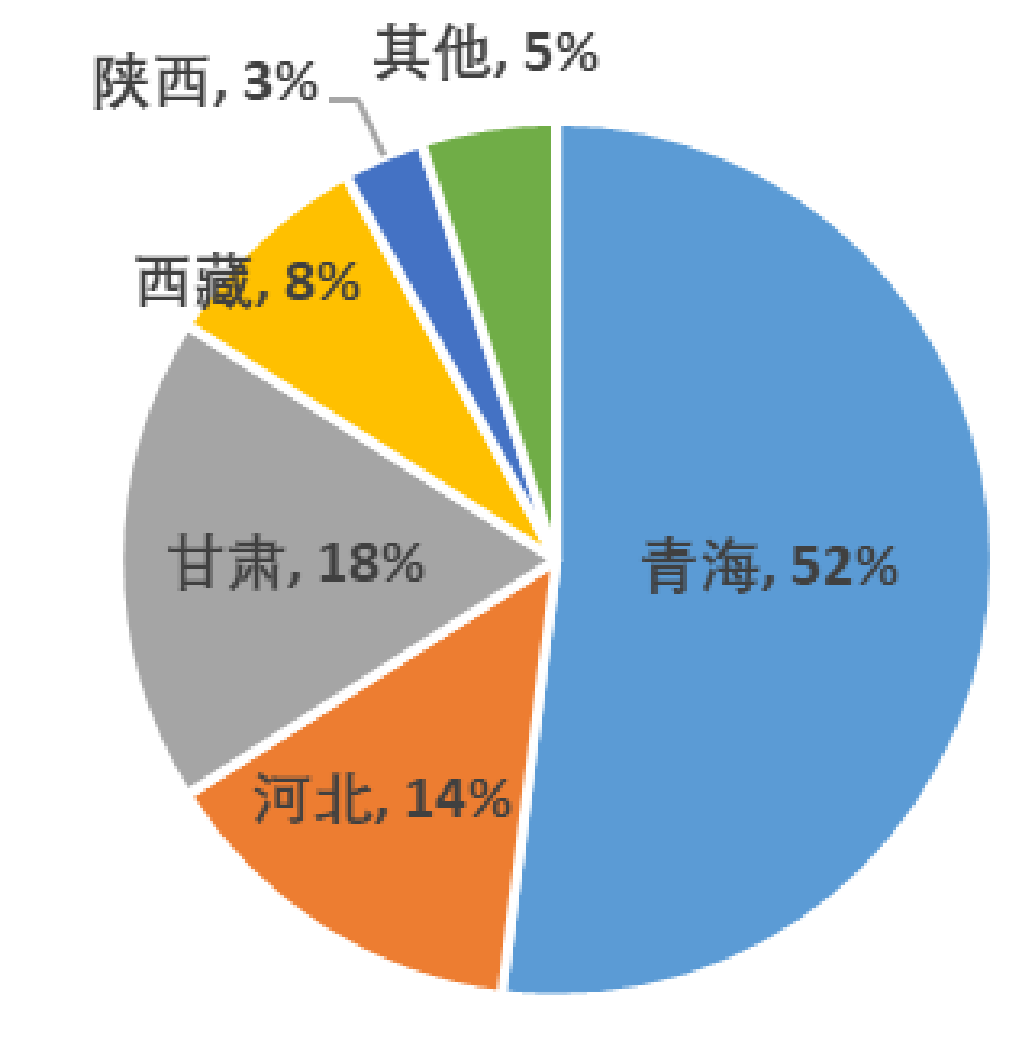

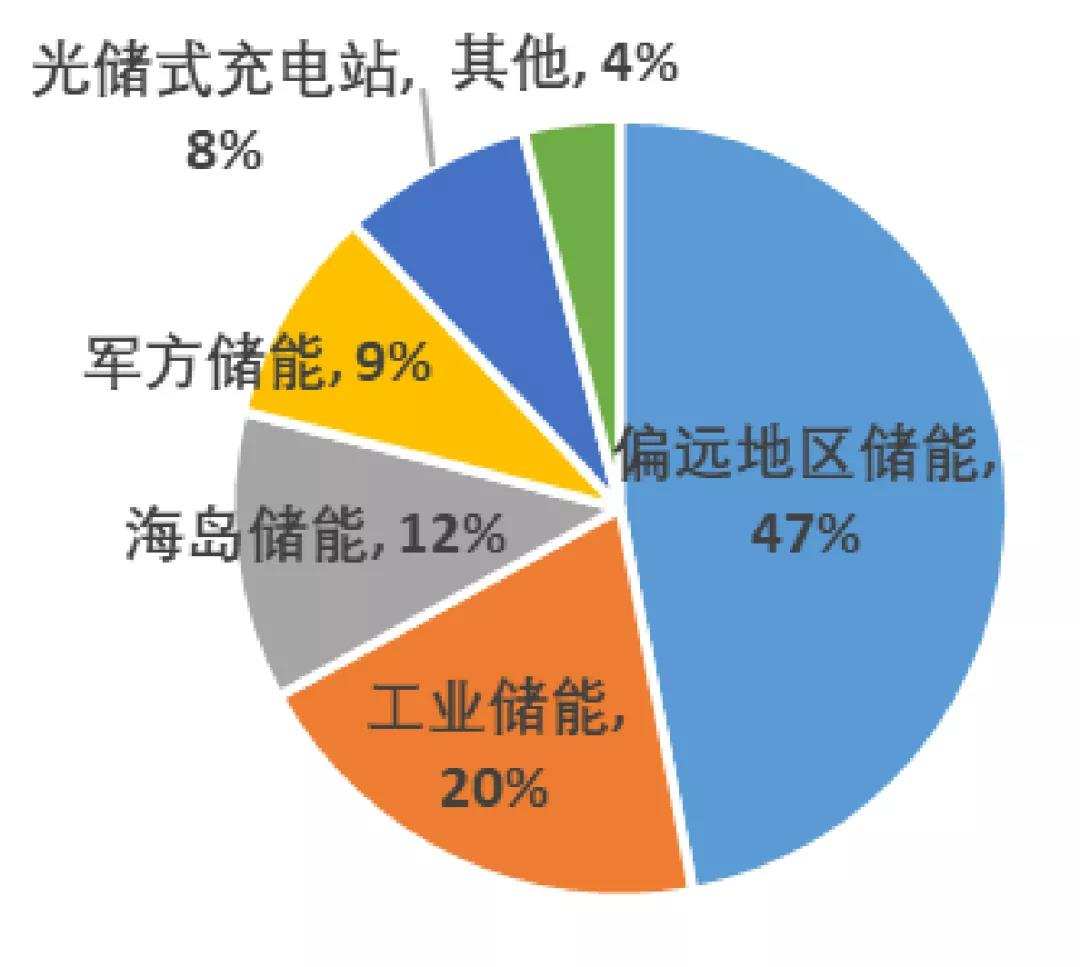

国内光储项目按应用模式分为集中式光储和分布式光储。集中式光储主要是储能与“三北”地区的大型光伏电站相结合,占所有光储项目总规模的56%;分布式光储的应用场景则相对多样,占所有光储项目总规模的44%。

中国累计投运集中式光储电站项目的地区分布(来源:中国光伏行业协会)

中国累计投运分布式光储电站项目的应用场景分布(来源:中国光伏行业协会)

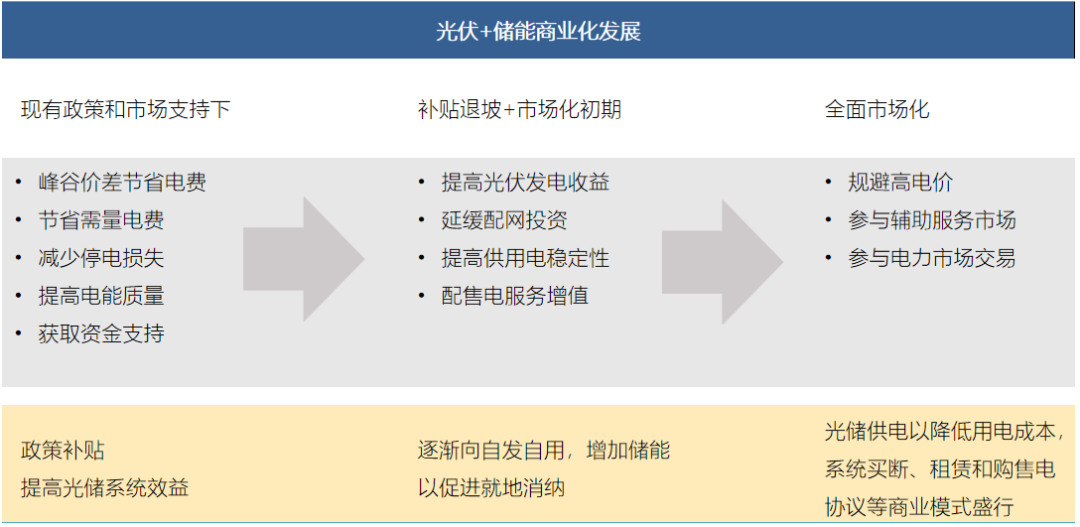

在储能转移电力的成本缺乏经济性的情况下,“531”光储结合的国家级政策,以及新疆、合肥等省市以及西北等区域发布的地方级政策,目前主要靠补贴推动光储向全面市场化发展。

(来源:中国光伏行业协会)

五、光伏未来发展展望

· 市场空间持续增长

· 产业集中度进一步提升

· 技术进步进一步加速

· 光伏应用进一步多样化

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们