总部位于西雅图的初创公司Lumotive正在从三方面着手,将智能手机激光雷达芯片加入其路线图。

Lumotive宣布,今年晚些时候,他们将对新型激光雷达产品X20进行取样,X20用于汽车,Z20用于工业。两者都是基于超特性材料的光弯曲特性,这使得这家初创公司的激光雷达系统可以在不依赖传统激光雷达使用的机械旋转器的情况下控制光线。

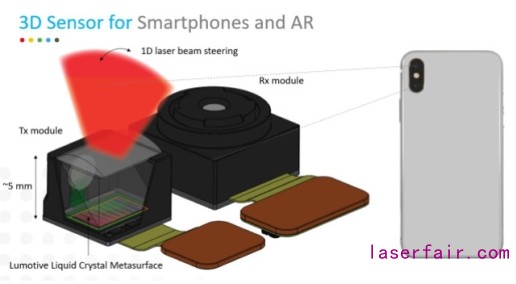

5月19日发布的产品公告中还透露了Lumotive进军智能手机激光雷达传感器市场雄心勃勃的计划。Lumotive目前正在增加专为移动设备设计的M20 lidars,并计划在明年初推出样机,预计在第三季度进行取样

鉴于业界对苹果(Apple)新推出的iPad Pro激光雷达传感器感到好奇的同时,Lumotive突然对移动领域产生兴趣,这也是一个广阔的机遇。在接受采访时,Lumotive的联合创始人兼首席执行官Bill Colleran解释,Lumotive的固态硅波束控制系统非常适合极端的可扩展性。

“我们的激光雷达解决方案基于CMOS。我们可以利用与我们的汽车和工业应用激光雷达解决方案相同的架构来开发用于智能手机的M20。”

Lumotive公司装备了基于液晶超表面(LCM)芯片技术的波束引导激光雷达,正致力于证明其技术优于旋转组件、基于MEMS的光学或光学相控阵。Lumotive的激光雷达系统结合了一个较大的光学孔径,提供远距离、120度的高角度分辨率的视野,以及快速、随机的波束控制。

Lumotive指出,LCM芯片使用基于超材料原理的可调亚波长元件,使Lumotive的激光雷达系统与传统机械旋转激光雷达相比会“更可靠、更紧凑”。此外,较之基于mems的激光雷达系统,新波束引导技术可以提供“更大的孔径和更大的范围”。

祸不单行

Colleran预计,今年晚些时候,曾经过热的激光雷达市场将会出现一些动荡。

尽管他似乎相信,Lumotive的差异化技术可以帮助他们度过危难,但与其他加入AV行业的科技创业公司相比,Lumotive的基本原则几乎没有什么不同。

AV行业的最初设想是他们预计lidars市场将逐步增长,需求将从机器人出租车开始,钱似乎不是问题,最后ADAS将会得到进一步提升。

然而,在过去的8到10个月里,这一顺序发生了“逆转”, Colleran承认,根据汽车行业目前的预测,全自动化汽车将比最初预期的时间长得多,首先进入市场的是ADAS或工业应用,而不是自动驾驶汽车。这种逆转要求激光雷达技术供应商以更激进的价格提供他们的系统,同时要满足不同的性能。

最初发生的是从AV-to-ADAS 到 ADAS-to-AV的转变。可惜,疫情来了。

这种改变市场动态的双重打击,正迫使几乎所有科技初创企业转向。对于汽车传感器技术供应商来说,重点已经从“让我们主导全自动汽车市场”转移到“让我们找出我们的技术还可以应用到哪里”。

新产品

据Lumotive称,在2020年第四季度,Lumotive X20和Z20在他们的X10原型基础上建立了相同的架构。

虽然X10被宣传为概念验证,但X20和Z20都是Lumotive的第一个“走向市场”的产品。

两种激光雷达系统都包含模块来传输、接收和波束引导。工业传感器产品供应商可以购买任何模块,以建立和改进自己的激光雷达产品。

X20的目标是远程汽车应用,在明亮的阳光和120°x 30°的视野下,射程超过120米。Z20将有一个较短的射程(大约50米),但扩展的70°垂直视野,会满足工业和短程汽车的需要。

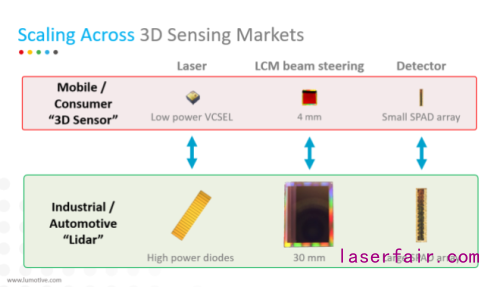

尽管M20智能手机的规格仍不完善,但智能手机激光雷达使用的三个组成部分——激光、LCM波束引导和探测器——都是基于部署在汽车或工业系统中类似的架构。对于激光,移动3D传感器将使用低功率VCSEL(垂直腔面发射激光器),而不是高功率二极管。对于探测器,小型化的SPAD(单光子雪崩二极管)阵列代替了在汽车中使用的大阵列。Colleran解释,LCM波束控制模块必须大幅缩小到4mm x 7 到8mm。

Colleran认为,Lumotive的激光雷达系统在明亮阳光下工作的能力,将有利于智能手机与户外的M20 ventures公司的合作。Colleran表示,由于Lumotive打算与激光雷达生态系统中的技术供应商合作,他们的商业模式保持灵活,例如,向意法半导体(STMicroelectronics)或Ams等公司提供波束控制模块,这些公司正在开发自己的SPAD阵列或低功率VCSEL。

三个市场——工业、汽车和移动——提供了非常不同的市场规模和最优价格点。Colleran估计,到2025年,移动激光雷达市场将达到80亿美元,每个智能手机的激光雷达系统售价约为8美元。相比之下,他估计工业市场的规模为20亿美元(500万台),每台激光雷达为400美元。在同一时期,汽车市场价值约为40亿美元(2500万辆),激光雷达系统售价为160美元。

Lumotive也在开发第三代激光雷达X30,产品将于2021年底在ADAS市场上试制。区别在于X20基于FPGA,X30将使用ASIC。

延伸阅读——Lumotive光束操纵技术将革新激光雷达?

据麦姆斯咨询报道,获比尔盖茨投资的美国西雅图激光雷达(LiDAR)创业公司Lumotive,近日公布了一种基于超材料的LiDAR光束操纵技术,这是一种非比寻常的创新技术方案,其它竞争对手鲜有应用。

在众多用于先进驾驶辅助系统(ADAS)和自动驾驶汽车(AV)的传感器中,火热的LiDAR仍然是各种创新技术的摇篮。不过,欣欣向荣的另一面也反应LiDAR市场仍处于萌芽状态,百家争鸣的同时难言哪种技术方案能够真正获得成功。根据著名市场研究机构Yole发布的《汽车和工业应用的激光雷达-2018版》报告,近几年来,全球已涌现出60到70家LiDAR创业公司,吸引了超过8亿美元投资。

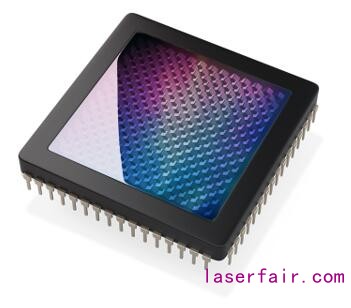

Lumotive刚刚进入这个竞争激烈的创新领域,希望利用其超材料技术,超越那些更为成熟的竞争对手。Lumotive专利保护的创新技术方案被称为“液晶超表面”(Liquid crystal metasurfaces, LCM)技术。

Lumotive联合创始人兼首席执行官Bill Colleran称超材料是一种“关键技术”,为Lumotive开发真正全固态LiDAR打开了新大门。基于超材料的光弯曲特性,Lumotive液晶超表面芯片可以不依赖传统机械LiDAR中的旋转部件,而操纵激光束的偏转。

当然,Lumotive并不是第一个提出非机械扫描的LiDAR厂商。众多采用MEMS反射镜或光学相控阵的竞争对手已经宣称,它们的LiDAR不包含或使用很少的机械运动部件。

不过,Colleran强调,Lumotive的差异化优势在于液晶超表面半导体芯片具有更大的光学孔径(25 x 25 mm)。这使其LiDAR可以获得更大的探测范围。据Lumotive称,120度视场结合快速随机接入波束控制技术,确保了LiDAR系统的高性能。

上图显示将激光照射到Lumotive的液晶超表面(LCM)芯片,通过芯片上的电信号编程,可以将反射光引导到120度视场内的任何方向

产品上市计划

对于产品发布计划,Lumotive首席执行官Colleran表示,样品将在今年第三季度上市,车规级产品可能还需要两年多的时间。不过,Colleran对于“迟到”的车规级产品表示很淡定,因为他们LiDAR的市场机遇可以拓展至汽车应用以外的领域,包括工业、机器人和无人机等。

Lumotive预计其LiDAR还可以进入售后市场(不需要车规级认证)。Lumotive似乎看起来有很长远的规划,期望以更低的成本进入大规模量产汽车市场,不过,Colleran认为这仍然需要数年时间。

根据Yole的研究报告,投资有些过热的LiDAR市场未来将分“阶段”发展。第一波浪潮源自竞争激烈的传统机械LiDAR;从今年开始的第二波浪潮是采用MEMS技术的LiDAR,将比上一代LiDAR更小、更便宜;光学相控阵LiDAR、闪光(Flash)LiDAR以及Lumotive的液晶超表面LiDAR等完全不同的技术方案将代表未来的第三波浪潮。

超材料

Lumotive和超材料技术密不可分。

用于光束操纵的液晶超表面芯片

超材料被定义为一种“人工结构材料”。超材料的优势是可以对其特性或相关器件进行前所未有的控制。超材料不是一种特定的物质,而是一种“设计方法”,是可以实现光束操纵及其它电磁波激发的新方法。

Lumotive公司顾问、美国杜克大学(Duke University)物理学教授、超材料研究领域的先驱David Smith解释说,超材料商业应用的一个很好的例子是Kymeta公司的平板天线技术。Kymeta公司已经将一种新的基于超材料的卫星天线成功商业化。David Smith同时也是Kymeta公司的高级顾问。

Kymeta公司利用了超材料的“特殊架构”,其天线可以在无需移相器、相关放大器或其他组件的情况下,在其表面的每个点进行电子调向。David Smith表示,过多的移相器和放大器需要成本、功耗以及冷却装置。

通过应用超材料设计原理,与相控阵相比,Kymeta能够显著提高其平板天线中天线元件的密度。可以简单地通过激活或停用天线元件,控制其相位和振幅。

应用于Kymeta天线的超材料架构可以适用于Lumotive的LiDAR。David Smith解释说,不同之处在于,超表面概念之前应用于微波频率,但是,Lumotive是第一次为光学应用开发的动态超材料。

Lumotive利用人工结构化表面来控制电磁波是独一无二的。“但是,将超材料应用到光学领域涉及一系列问题,”David Smith说,“首先,光学方面的竞争更加艰难,因为光学相控阵LiDAR的开发早已经开始了。但基于相控阵的LiDAR也有自己的挑战,包括它们的密度和热力学问题,这为我们的超材料技术带来了机遇。”

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们