8月27日,江西联创光电科技股份有限公司(600363)发布2025年半年度报告。报告显示,在国内宏观经济政策的支持下,公司管理层有效应对市场变化,推动各项业务稳健发展,盈利能力稳步提升。

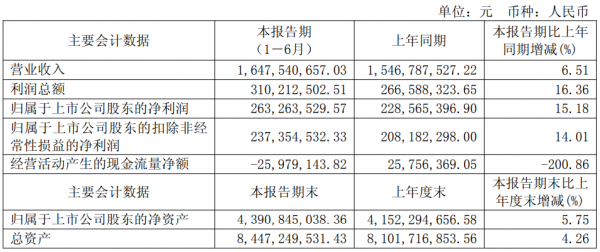

2025年1-6月,联创光电实现营业收入16.48亿元,同比增长6.51%;归属于上市公司股东的净利润为2.63亿元,同比增长15.18%;产品综合毛利率为19.08%,较上年同期增长0.38个百分点。

各业务板块表现不一,激光系列增长显著

报告期内,公司产品结构进一步优化升级,激光系列及传统LED芯片板块、背光源及应用产品板块主营业务收入增长较为明显。

激光系列及传统LED芯片板块实现主营业务收入1.28亿元,同比大幅增长176.87%。该板块坚持“技术创新”与“市场拓展”双轮驱动,聚焦“技术引领、市场破局、品牌增值、客户深耕”四大核心,结合激光行业的技术导向,开拓了军工、院校和研究所客户。不仅实现了大功率激光器件及光刃系列整机的双重突破,还携光刃系列激光装备亮相阿布扎比防务展,加速全球化布局。

背光源及应用产品板块实现主营业务收入5.96亿元,同比增长17.95%。该板块根据市场需求和盈利水平持续优化产品结构,重点聚焦工控、车载和平板背光源领域,主导项目逐步进入量产阶段,并通过自动化线体改造等举措,提升了生产效率与良率。

智能控制系列产品板块实现主营业务收入8.21亿元,同比下降7.07%。报告期内,智能控制器板块持续推动产品转型升级,在夯实智能控制家电业务产品线的基础上,持续创新,开拓新能源汽车电子和工业控制产品线,形成“一基两翼”的发展态势。尽管收入下滑,但公司通过上线SAP系统降低生产成本,并依托创新研究院加强前瞻性技术研究,在特种装备领域配套技术方面取得良好进展。

光电通信与智能装备线缆及金属材料产品板块实现主营业务收入7334.85万元,同比下降2.54%。该板块重点聚焦军工、5G通信、工业装备、轨道交通、外贸等五大领域,通过内部精细化管理,进一步控制了成本费用。

技术研发成果丰硕,核心竞争力进一步增强

2025年上半年,联创光电深化激光和高温超导两个科技前沿应用领域的布局,研发费用达8063.24万元,同比增长9.84%。

在激光产业,公司在高性能某型尾纤LD泵浦源、万瓦准单模连续光纤激光器、千瓦级窄线宽保偏光纤激光器、某型轻量化泵浦源、全天候无人值守激光反无人机系统等项目上取得重要突破。

其中,轻量化高效锁波泵浦源技术结合内部扩大掩膜、效率优化、波长锁定和结构轻量化等技术的应用,使波长锁定泵浦源的单支输出功率、功重比达到国内最高、国际先进水平,更好地适应科研和国防应用客户的需要。

窄线宽高功率激光器技术则依托院所的种子源白噪声相位调制、自脉冲抑制和光束质量J因子调控等措施,窄线宽保偏光纤激光器实现更高功率、更窄线宽的激光输出,达到国际先进、国内最高水平,并形成了整套成熟的全流程生产工艺,完成了多台套产品的生产。

高性能单模光纤激光器技术通过高效泵浦源、高性能激光器件和拉曼抑制、窄带滤波等技术的应用,大功率单模光纤激光器向万瓦级激光功率迈进,不但提升了公司的大功率光纤激光器研究水平,也使公司掌握了高功率单模光纤激光器的全套关键技术和生产工艺,使公司具备研发不同体制、不同波段、不同功率激光光源的能力,可更好地适应不同应用场景的应用需求。

此外,光刃系列激光反无人机系统通过智能图像识别算法优化等技术,可实现快速精准拦截。

高温超导产业方面,联创超导不断推动技术优化升级和产品迭代,完成了对极型超导加热装置研制、光伏级磁控硅单晶生长装置用超导磁体技术研发等工作,相关技术达到国际领先水平。此外,公司还中标资阳商业航天发射技术研究院的项目,在高温超导电磁弹射领域取得新进展。

在智能控制产业,联创光电在智能控制器技术研发方面取得巨大进展,研发的中大功率工业车辆驱动器解决了复杂工况下安全、可靠、高效运行难题。目前,公司正在推进一系列前瞻性研究,为未来技术升级和产品迭代奠定坚实基础。

报告期内,公司获专利授权38项,其中发明专利15项,实用新型专利23项;软件著作权1项。截至2025年6月底,公司专利授权达478项,软件著作权134项。

联创光电表示,未来将继续坚持创新驱动发展,重点聚焦激光和高温超导两大未来产业技术,持续引领高效能技术迭代和产业变革,不断提升核心竞争力,推动公司持续健康发展。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们