以下内容翻译自Industrial Laser Solutions,作者David Belforte,仅供交流学习之用,感谢分享!

对于全球激光行业而言,2019年是一个非常值得关注的转折点。随着全球经济增长的放缓以及中美贸易竞争冲突不断,全球激光产业也充满凉意,工业激光市场更是如此。

工业激光收入大幅度下滑

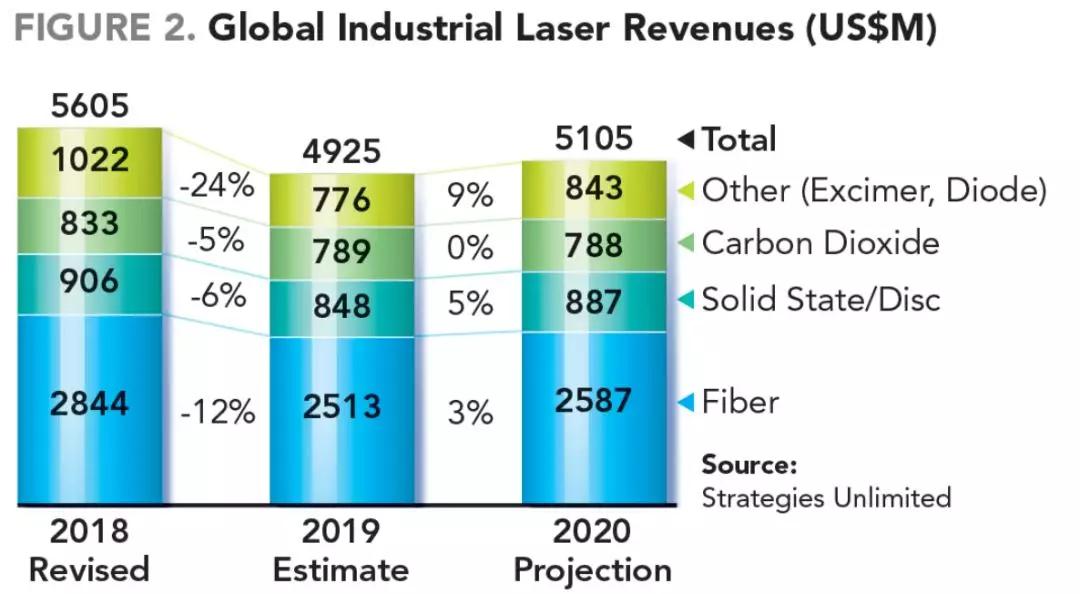

在全球动荡和不确定性的气氛下,2019年全球工业激光收入(遵循机床收入的趋势)经历了自2009年经济衰退以来的首次下滑。

从图2中我们发现,2019年工业激光收入比2018年总体下滑了12.1%,其中最主要原因为光纤激光和准分子激光、激光二极管等市场的大幅下滑。在光纤激光器方面,低功率光纤激光器市场收入首次对价格竞争做出了反应。而在高功率光纤激光器方面,薄板钣金切割市场有所减少,高功率和高价位的光纤激光器正在被迅速接受。总体而言,所有功率级别上的竞争都在促使光纤激光器价格的下降,而销售的单位数量却在增加。而准分子激光销售收入则受到手持显示领域投资的影响。

需要重要注意的是,光纤激光器收入(51%)占2019年工业激光器总收入的一半左右,比2018年的份额(53%)略有下降。用于钣金切割系统的高功率、高销售价格的光纤激光器收入的下降对总收入的影响最大。实际上,大功率激光器的销售量有所增长,但是随着中国光纤激光器公司进入该市场领域,大力降低销售价格,收入却下降了。预计切割用光纤激光器的收入将在2020年反弹5%,预计到2020年光纤激光器的总收入将增长3%。到2020年,光纤激光器将占全年激光器总收入的51%。

CO2激光器继续呈现收入下降的态势,这是由于在较低功率水平上国内产品价格下降所致。在更高功率水平下,CO2激光器在金属切割市场被光纤激光器替代已成为一种趋势。超高功率10-12kW光纤激光切割的成本效益显而易见,随着更多15kW光纤激光供应商于2019年进入材料加工市场,进一步减少了CO2激光器的竞争优势 。

用于切割/焊接的固体激光器(包括碟片激光器)在2019年的下降幅度与机床行业相同,预计到2020年将恢复到2018年的水平。用于微加工的低功率激光器,包括高峰值功率、超短脉冲(USP)激光器在2019年仅出现小幅下滑,可能在2020年超过2018年的收入。

用于微处理的准分子激光器在2019年大受打击(-24%),这主要是由于手持设备处理应用的预期下降(由于市场饱和导致智能手机销售下降也是意外的原因)。到2020年,由于新显示技术(有机发光二极管或OLED)的应用而导致的两位数增长预计将改变这一情况。

预计2020年工业激光器市场收入相对于2019年仅增长3.7%,这主要是基于全球制造业并未出现令人鼓舞的增长信号,以及中美关税争端的不确定性所作出的预期。而另一个重要原因则是中国激光材料加工设备及激光器平均价格的持续下滑,可能导致工业激光市场收入的继续下降。

激光应用市场表现如何?

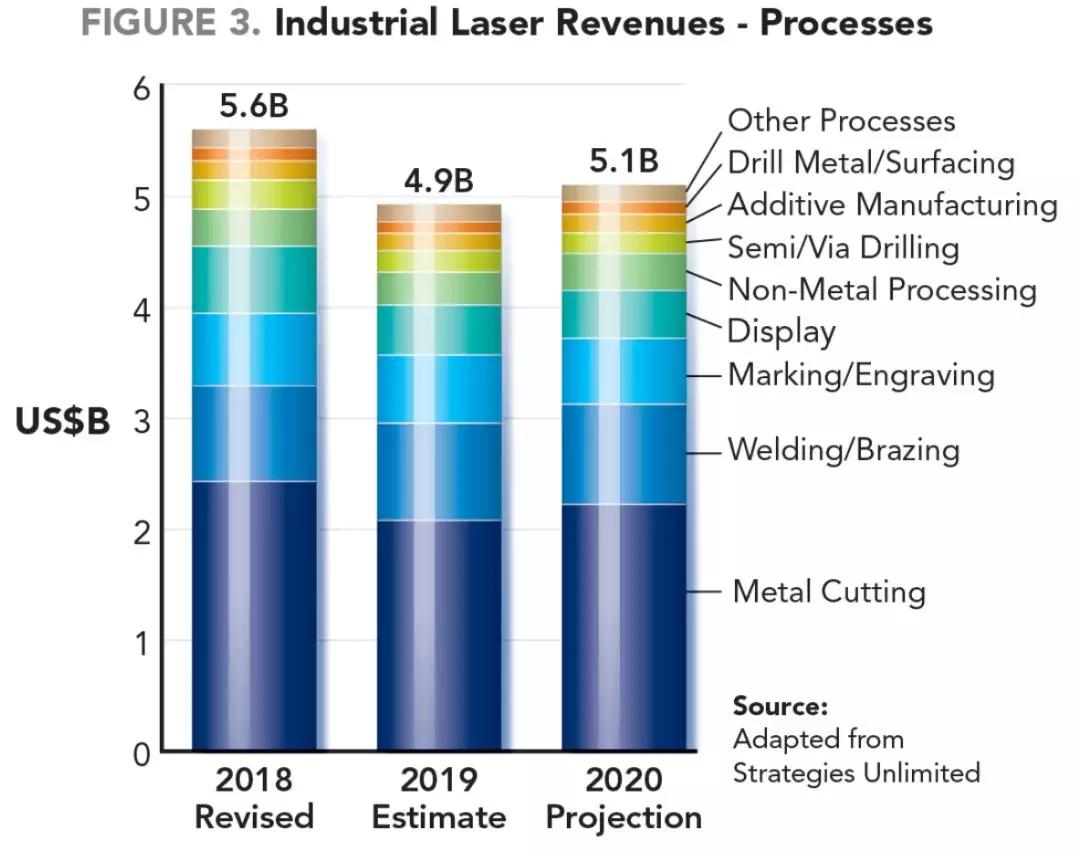

图3清楚地表明,金属激光切割对工业激光总收入的影响(2019年为42%)以及光纤激光器收入的关联,因为大多数高功率/高销售价格的光纤激光器都用于切割 。随着2019年市场对投资减少的反应以及在中国市场(单一最大的激光切割系统市场)的饱和,使得切割应用销售收入大幅下滑。工业激光总收入的减少(12%),与机床市场的削减一致,高功率(6 kW)和更高功率(10-15 kW)激光切割系统快速增长,但原本预期增长比例更大且价格更高。2019年的另一个主要收入来源是显示器应用领域,其中采用准分子激光加工的智能手机销量大幅下滑,除了市场饱和之外,采用准分子激光加工的显示面板订单开始淘汰也是最重要的原因。

汽车行业使用高强度钢减轻重量,有轨电车和管道连接的需求增加,促使激光焊接/钎焊应用的销售成为2019年唯一的正增长应用。光纤激光器的输出功率提高到50kW甚至更高,工作环境的灵活性使激光焊接成为一种有吸引力的选择。此类应用中的高功率激光器包括光纤激光器、固体激光器、碟片及直接二极管激光器。激光设备厂商预计,2020年高功率激光焊接收入可能部分抵消激光切割领域价格下降造成的影响。

增材制造行业的激光收入在2019年有所下降,这与系统销售放缓有关,因为该行业之前安装的设备过多。从原型应用到批量生产的过渡速度变慢,因为潜在的用户认识到后激光零件成型完成产品的成本。很多组织正在研究该领域,一些具有成本效益的解决方案有望扩大直接金属沉积激光加工的用户希望。

新增的“金属钻孔/表面处理”类别,之前涵括在精细金属加工的分类中。和其他精密加工应用一样,2019年该领域收入有所下滑。表面处理已开始在汽车行业中找到广泛的应用。一个例子是对发动机汽缸壁进行USP激光处理,从而提高性能,为更高的燃油经济性做出贡献。

高率激光精密钻孔应用将受益于涡轮发动机的大量积压,并将在未来五年内交付,因为新发动机将进入飞机领域,以实现更高效率和更长航程。在高峰值/低平均功率方面,医疗设备钻孔的持续增长以及对更小的精度孔的需求,这激发了可以“冷加工”的USP激光器市场。

对于激光应用而言,非金属加工是一大门类,例如塑料、纸张和陶瓷材料等行业中的裁切、修整、打孔和其他操作,主要由输出功率小于1kW的CO2激光器提供服务。此类激光器波长可以更有效地被这些材料吸收。一些可以实现超快激光输出的固体和光纤激光器将得益于医疗设备市场的增长,预计2020年收入将实现强劲的两位数增长。

直到2019年,激光打标/雕刻行业一直是一个坚实的市场,即使不是很引人注目,多年来也保持了低个位数的增长。随着光纤和USP激光器在紫外线和其他波长方面的进步,几乎所有材料都进行了非接触式激光加工。以前不起眼的材料现在正在使用新一代的高性价比激光打标。

未来

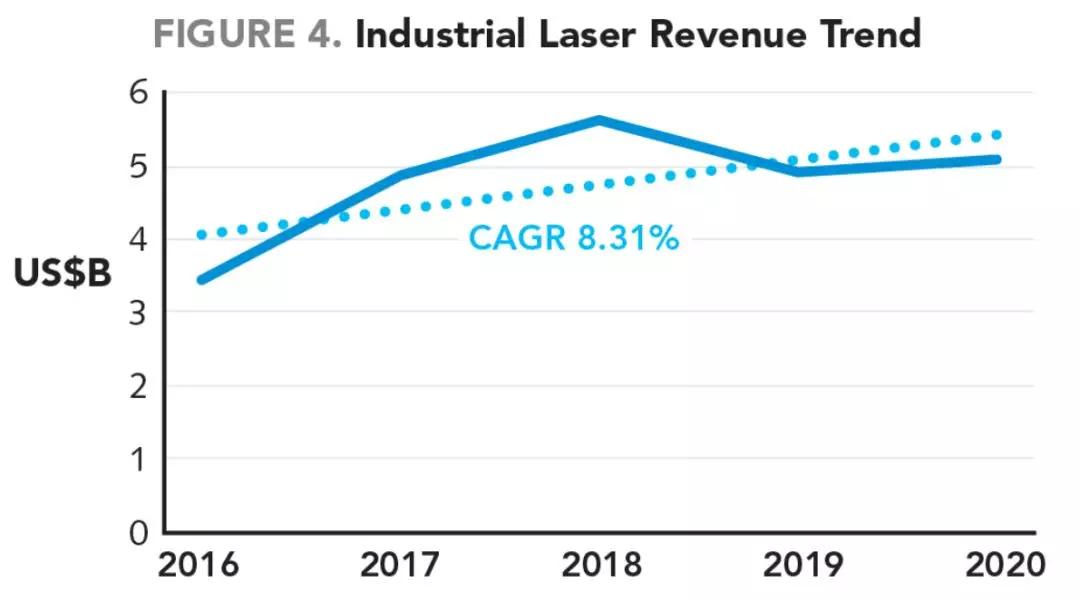

展望2020年,工业激光器市场预计将回复积极状态,但是有多积极确实是个问题。图4中列出了2016-2020年工业激光销售数据,并给出了2020年的预计值,并显示出适度的6%的年增长率,预计该行业在2019年的低迷之后重返趋势线。我们不应该忽视2017年高增长带来的影响。如果没有引人注目的2018年(中国蓬勃发展的市场,以及用于手持显示处理的准分子激光系统交付高峰)的推动,实际收入曲线将更接近趋势线。综合考虑,从2016年到2020年的增长率可能为53%。

根据相关机构预测,2020年制造业可能也是不景气的一年,将对工业激光器的收入产生影响。因此,我们预计金属切割和焊接市场将恢复强劲的个位数增长,但尚不足以使收入恢复到2018年的水平。除了二氧化碳激光器和准分子激光器之外,2020年对于所有激光器和应用领域来说都是积极的一年。这并非易事,但是由新型激光器完成的许多新的和不断扩展的应用开始恢复到2018年的水平。

以上内容由激光行业观察编辑翻译及整理,激光天地转载,不代表本站观点及立场,仅供交流学习之用,如有任何疑问请留言与我们联系!

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们