相关上市公司们,自然也是热热闹闹的大涨了一波。回过头来看,产业链上话语权最强的,除了一些核心零部件的供应之外,最容易被忽略的恐怕是激光加工技术。

一部高端智能机的制造究竟要用到多少激光设备?你或许不知道,苹果后盖上的Logo和小字是用激光雕刻的;Home键、摄像头镜头,尤其是全面屏要用激光切割;还有手机内部PCB/FPC激光切割、中板/背板钻孔、焊接、导玻璃激光刻蚀等等。

大族激光(002008)就是抱着苹果大腿成长起来的国产激光设备“一哥”。2016年,其单单是跟苹果相关的业务收入就超过了18亿元。手机全面屏的爆发可能带动这个数字再翻番。

又是一块金矿。在这一领域,我国已有大量的激光设备生产企业,以大族为首,正奋力地从欧美日巨头手里抢下市场,一步步实现进口替代。可惜的是,作为激光设备核心部件的激光器,至今仍然依赖进口。

激光器是所有激光应用产品的核心部件,国产替代的空间更加广阔。而这个关键领域的本土力量才刚刚起步。

具体到半导体激光器(LD),放眼全国,也不过那么十数家生产企业,能够掌握上游外延材料、芯片等技术的企业更是少之又少,其中已形成规模化生产能力的竟然仅此一家,就是华光光电(838157)。

资产置换 灰姑娘变公主

华光光电(前身为华光有限)成立于1999年,控股股东为浪潮集团旗下孙公司浪潮光电科技,背后实际控制人是山东省国资委。

在挂牌新三板之前,华光的主营业务是LED外延片和LED管芯。众所周知,国内LED产业虽庞大,可早已一片红海,华光的经营也是较为惨淡。一直筹划的IPO,也因历史沿革、股权结构复杂和特殊背景下一些程序的缺失等原因,历经几度波折。

不过,好在它背后有大股东浪潮集团撑腰。这个业务覆盖了系统与技术、软件与服务、半导体三大产业群组的集团,旗下已有浪潮信息(000977)、浪潮软件(600756)、浪潮国际(00596.HK)3家上市公司,实力绝对是杠杠的。

外界所不熟知的是,浪潮旗下还握有半导体激光器(LD)这么一块宝贝资产,一直太低调,藏得深。

2015,年,华光有限当时唯一的股东浪潮华光决定对其进行资产和业务重组,一举将原来主营的LED外延片、LED管芯两大业务整体剥离出去,同时将LD外延片、LD管芯、LD器件等业务注入进来。

来回这么一折腾,华光从灰姑娘变成了公主。要知道,原来的LED外延片、LED管芯毛利率分别才5.75%、0.2%,几乎不挣钱的脏活累活儿。而2016年LD外延片、LD管芯和LD器件的毛利率分别达13.14%、29.73%、47.01%,盈利能力天壤之别。

华丽转身之后,深创投、红土创投、信泽创投等投资机构也接踵而至。2016年8月,华光光电顺利在新三板挂牌,并于2017年2月进入了IPO辅导阶段。挂牌的一年多时间里,公司先后完成两轮融资,合计募资1.16亿元,共4家创投机构参与了定增。

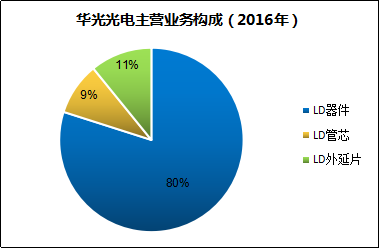

目前,华光光电已形成LD外延片、LD管芯和LD器件三大产品系列,分别占其营收的11%、9%、80%。

业务聚焦半导体激光器之后,华光的业绩脱胎换骨。2016年净利润达到3144万元,综合毛利率自2015年的19%跃升至2016年的41%。净利润率也由3%跃升至2017上半年的27.28%。

华光光电近三年主要经营数据

手握芯片核心技术

前面讲到,激光在消费电子领域已经广泛应用。也许你会问,生产设备毕竟不是消费品,更替的频率不高,行业增长的爆发力来自哪里?

事实上,消费电子产品的创新周期已经越来越短,除了苹果之外,三星、华为等主要手机厂商都会跟进创新来争夺市场。产品的创新升级必须依赖制造技术和设备的更新换代。可以说,这是一块存量大且稳定增长的市场。

另一方面,如今的激光设备,已不仅仅是一台简单的机器,而是一个系统集成解决方案,可以实现的应用越来越广。

比如激光切割、激光焊接,在新能源汽车领域已大量应用,激光精密钻孔、刻线、表现纹理化等微细加工在新能源、新材料、航天航空等产业扮演着不可替代的角色。这可是中国制造业转型升级中极其重要的一个环节。

以大族激光为例,其客户所在领域,已不再是传统的劳动密集型产业,也不仅仅是消费电子行业,已经涉及到汽车、航空航天。比如中国中车、中国一汽、比亚迪都是大族的客户。

据激光产业领域知名杂志《Laser Focus World》的调查数据显示,2016年全球激光器的销售额估计已达104亿美元,增速7.1%。业内普遍认为,融合了机械、电子、计算机软件、工业自动化等技术,智能制造的激光技术未来将进入“钻石十年”。

讲完了行业,我们再来看看华光光电具备什么实力。

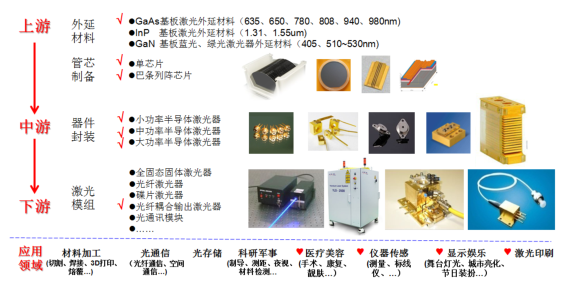

从整个产业链条来看,激光器的上游为激光器外延材料生长和芯片制备;中游是不同形式的器件封装;下游则是利用激光器制备的各种激光应用模组和激光设备。

激光器是各类激光设备的核心,其成本约占据激光设备成本的40%左右。可以说,只有掌握激光器的核心技术才能真正把握激光行业的核心。

从国外激光器巨头的数据看,主打高性能激光器的IPG,其销售毛利率接近50%,销售净利率接近26%;激光行业的全球“老大”德国通快在2016年也实现了近60%的毛利率水平。

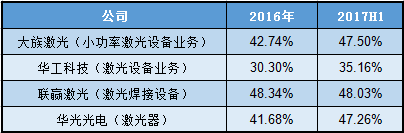

国内主要激光企业毛利率对比

一直以来,我国在激光器领域实力薄弱主要就因最上游的外延片和芯片核心技术难以突破,只能依赖进口。若能实现激光器自产,国内下游的激光设备成本将得以降低,并大幅提升毛利率。

而华光光电拥有半导体激光器外延结构设计、材料生长、芯片制备及器件封装制作等关键技术。自主知识产权的外延材料和芯片技术就是它的“王牌”。

截至2017年6月30日,公司拥有79项授权专利,其中发明专利23项。背靠山东大学,拥有山东省半导体激光器技术企业重点实验室、山东省大功率半导体激光器工程实验室、山东省光电子工程技术研究中心三大政府支持的创新平台。

凭借自主知识产权的外延材料和芯片优势,能够很好控制成本,在小功率激光器产品领域建立起规模优势。公司生产的650芯片已经占据市场主流,808mn200~250mW的激光器在泵浦绿激光市场中占据了主导地位,需求十分旺盛。

同时,华光也是最早引进生产型MOCVD设备,形成了国内规模最大的LD外延片、管芯和器件一条龙生产线。可以制备单管LD、叠阵LD、光纤耦合输出LD等,产品可以覆盖整个产业链的中上游。

放眼国内LD行业,拥有外延材料、芯片和器件封装一体化开发能力的公司屈指可数。这当中,具有一定规模和完整技术团队的,可以说仅有华光光电一家。

积极布局高功率激光器

全球主要工业国家之间在激光领域的竞争激烈,各国都制定了扶持激光产业发展的相关政策。长期以来,激光器(尤其是高功率激光器)是“国际大佬”的阵地,美国、欧洲、日本三足鼎立。

中国激光产业一直是“追赶者”的角色,近几年的发展势头非常迅猛。本土龙头大族激光已经跻身全球前三的地位。可惜,大量本土企业主要集中在下游的激光设备和应用领域,从事上游激光器生产的企业却寥寥无几。

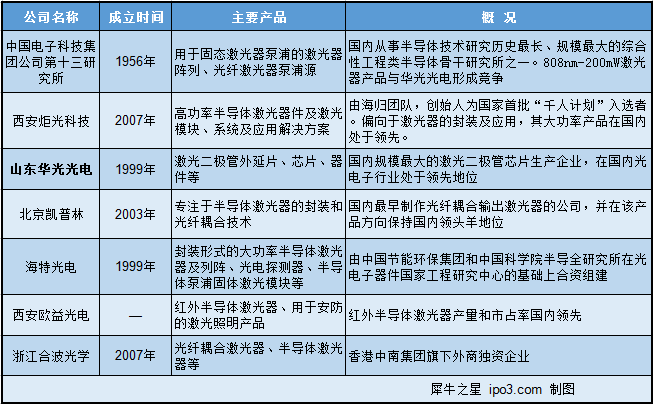

据统计,国内仅有中国电子科技集团公司第十三研究所、西安炬光科技、华光光电、北京凯普林等少数几家半导体激光器厂家,均以中低功率产品为主。

目前来看,这几家企业均占据自身定位的下游细分市场。细分市场的集中度较高,竞争并不充分,但也因市场容量有限,各企业的销售规模都偏小。

国内主要半导体激光器生产企业

华光光电的成熟产品主要用于医疗美容、仪器传感、显示娱乐、激光印刷、激光夜视照明等消费类激光产品领域。

到目前为止,材料加工与光刻、通信与半导体依然是激光器产业最大的两个应用市场。工业级的高功率产品才是最主要的市场,进口替代的潜力更大。

华光光电当然深谙这一点,在高功率和光纤耦合激光器技术做了充足储备,产品的应用领域有望进一步拓展。比如,808nmTM偏振单芯片激光输出功率已经达到5W以上;光纤耦合产品已经成功实现批量生产,最高功率可达50W。

下一步,公司计划重点开发用于光纤激光器、固体激光器、碟片激光器泵浦的半导体激光器产品,进入材料加工(激光焊接、激光熔覆、激光切割、3D打印等)领域,同时拓展光通信、光存储等应用领域。

就在近日,华光光电发布公告表示,拟将8000万元资金用于投资杭州增益光电科技,在公司现有红光激光器业务基础上向蓝绿激光器业务方面展开布局。

蓝绿激光器,主要用于高度安全、可靠、灵活的水下通信,无需用光缆即可实现点到点之间的高速数据传输,还可为安全通信连接提供编解码功能,在军工领域大有可为。

犀牛之星简单扒了一下杭州增益光电科技这个公司,其背后股东刘新厚乃中科院理化技术研究所出身,现任杭州中科极光科技有限公司董事长,也是半导体激光器领域的技术大牛。华光光电与刘新厚的合作,又会擦出什么火花呢?

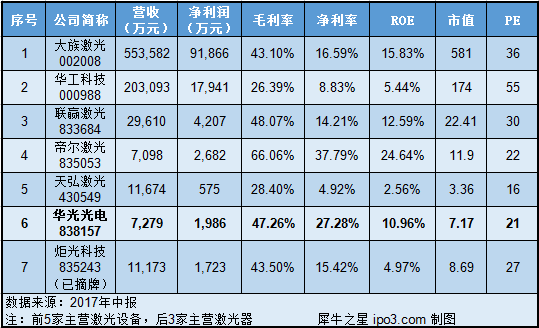

国内激光产业主要企业经营数据对比

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们