激光行业正经历一场链式裂变。

截止6月30日,据光电汇不完全统计,2025年上半年公开报道的国内新增激光领域公司达15家,注册资本从数百万到数十亿不等,覆盖切割焊接、超快激光、半导体、增材制造、显示制造等前沿应用领域。这些密集成立的“新势力”正推动中国激光产业向更高价值链条跃升。

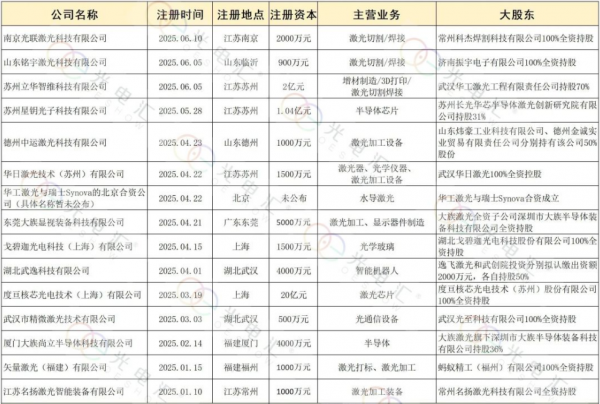

2025年上半年公开报道的国内新成立的激光公司汇总表

业务纵深:聚焦高价值市场领域

细究新成立企业的业务布局,两条主线清晰可见:向产业链上游核心环节和高附加值应用场景纵深突破的趋势。

金属切割与焊接作为激光应用的基石市场,需求依然强劲,南京光联激光、山东铭宇激光、江苏名扬激光均将此作为核心业务。与此同时,增材制造装备、3D打印基础材料及相关服务等新兴业务也受到了关注,苏州立华智维科技有限公司的经营范围就涵盖了这一领域。

值得关注的,不少新公司聚焦尖端应用领域:半导体制造集群涌现,苏州星钥光子锁定“芯片制造、半导体分立器件制造”,目标明确;厦门大族尚立瞄准“半导体器件专用设备”;武汉精微激光发力“光通信制造”,服务于数通、光模块等关键领域;上海度亘核芯卡位“激光芯片、集成电路芯片制造”,技术自主可控已成为行业共识。

而在新型显示设备领域,大族激光落子东莞,成立大族显视装备科技,深耕Micro LED激光加工设备研发,彰显了国产设备在高端显示制造链中的不可替代性。

精密制造领域,华日激光苏州基地以及苏州子公司的成立将构建超快激光器研发高地,重点突破高功率/高能量超快激光器及千瓦超快系统,瞄准半导体、光伏精密加工;华工激光与瑞士Synova联手成立合资公司,破解“水导激光”技术壁垒,提升切割精度,推动“卡脖子”技术国产化与智能化升级;武汉逸飞激光与武创院合力打造前沿技术转化平台,抢占激光柔性智造制高点。

股权图谱:大厂背书,资本强化产业链布局

通过这些新成立公司股权穿透来看背后的大股东,可以发现产业协同与资本助力是两大显著特点。

部分公司是由行业内的龙头企业全资持股或控股,以实现产业链的延伸和拓展。如大族激光成立东莞大族显视、常州科杰设南京光联、武汉华日设苏州子公司、湖北戈碧迦设上海公司、济南振宇设山东铭宇、武汉光至设武汉精微、蚂蚁精工设矢量激光、常州名扬设江苏名扬。这些大股东在自身领域已经积累了丰富的技术、市场和品牌资源,通过设立新公司,可以将自身的优势延伸到新的业务领域或区域,实现产业链上下游的协同发展,提高企业的整体竞争力。

强强联合的合资模式同样耀眼。华工激光与立讯精密(立铠精密)联合设立立华智维(华工持股70%),激光龙头与电子制造龙头的跨界合作,目标直指3D打印、精密加工的巨大潜力市场。立讯精密的应用场景导入能力与华工激光的技术装备能力形成强力互补。长光华芯与亨通光电联合孵化苏州星钥光子,芯片设计与通信设备巨头联手进军芯片制造设备层,这种战略级合作模式意在产业链协同向上突破,通过优势互补,有望在半导体芯片制造等领域取得突破,提升企业在行业内的地位。

另外,一些投资机构或产业基金也参与到新公司的投资中,为公司的发展提供资金支持和战略指导。如逸飞激光和武创院投资合资成立湖北武逸科技,这是企业与地方科技创新平台的深度合作,通过共同组建专注于新技术研发与成果转化的实体,加速前沿技术(如柔性智造)的产业化落地,构建以“用”为导向的创新生态。

总而言之,现如今企业成立新公司,会更加务实和谨慎,以公司发展为确切目标和宗旨,这是好事。

区域聚焦:长三角集群效应凸显,苏州成投资热土

从地域分布看,新增企业虽呈现多点开花态势,但产业集聚特征显著,以上海、江苏、浙江构成的长三角区域最为火热(江苏5家、上海2家)。其中,江苏省,尤其是苏州,无疑是核心焦点和“首选地”:超过1/3的新公司将总部或重要基地设在江苏(苏州独占3家)。

4月22日,华日激光技术(苏州)有限公司在苏州高新区揭牌。这家注册资本1500万元的企业背靠武汉华日激光,将作为华东总部的重要支点,打造高功率高能量超快激光器研发生产基地,聚焦泛半导体和新型高效能光伏太阳能领域。

一个月后,苏州再迎重磅布局。6月5日,华工激光与立讯精密旗下立铠精密合资成立的苏州立华智维科技有限公司正式亮相,注册资本高达2亿元。这家企业瞄准3D增材制造在消费电子、汽车电子及医疗领域的深度应用。此外,苏州本地激光巨头长光华芯联合光通信巨头亨通光电成立了苏州星钥光子科技有限公司,剑指半导体领域。

江苏的激光高地并不仅限于苏州。南京依托东南大学、南京理工大学等高校的激光技术研发优势,在紫外激光器、激光雷达领域形成技术高地,新成立的南京光联激光等企业,进一步强化了金属激光加工装备的本地制造能力;常州则以“激光装备制造” 为核心,打造了覆盖激光打标、切割设备到焊接系统的全产业链条。

长三角之外,武汉依托“中国光谷”的深厚基础,其产业吸引力和生态粘性持续显现:逸飞激光成立的合资公司(武逸科技)、光至科技成立的全资子公司(精微激光)相继落地。山东亦展现布局热忱,铭宇激光、中运激光崭新登场。福建作为“光电元器件之都”,凭借在光电显示、半导体照明、光伏、精密光学及激光材料等领域的完整产业生态,吸引了大族激光在此设立大族尚立半导体公司。然而,综合项目数量、规模及技术含量,江苏在2025年上半年的“首位度”依然遥遥领先。

产业新局:布局未来,锚定核心引擎

2025年上半年新成立的激光公司,从区域布局、业务重点、股权模式到战略方向,清晰勾勒出当前行业发展的崭新图景。中国激光产业正处在结构调整与动能转换的关键节点:

技术升级——从传统的切割加工,快速向半导体、新型显示、精密制造等高技术壁垒和高附加值领域爬升,追求国产技术不可替代性。

组织进化——单打独斗的企业模式正在被集团协作取代,全资子公司实现纵向管控、跨界合资开拓增量市场、产业龙头结盟打通关键环节、产学研结合加速转化,成为资源整合的主流模式。

区域重塑——长三角在资金、人才、供应链优势推动下,正在替代传统制造重心,成为技术迭代的核心引擎,产业集聚带动创新效率的飞轮加速旋转。

小 结

2025年上半年的这15家激光新星,不仅为中国激光产业注入了澎湃的新动力和竞争活力,更深刻描绘了行业未来发展的竞争图谱。

长三角,特别是苏州以其无可比拟的产业土壤和政策环境,正崛起为这场技术革命的策源地和新高地。战略性的技术攻坚(如半导体装备、超快激光器、Micro LED加工、水导激光)、资本与产业链巨头的深度协同(跨界合资、产业联盟、产研协同),以及区域集群的创新共振,共同预示着中国激光产业即将进入一个更高维度的竞争时代——一个机遇空前但也充满挑战的关键发展期。

随着龙头企业加速布局高价值核心环节和关键技术“卡脖子”领域,中国激光产业在全球价值链中的地位有望实现更具实质性的跃升,向着自主可控、技术领先的方向加速迈进。