前言

增材制造技术自20世纪80年代诞生以来,已从实验室走向产业化应用,从原型制作延伸至直接生产环节,成为全球制造业数字化转型的核心驱动力之一。相较于传统减材制造,增材制造通过逐层堆积材料构建三维实体,具备设计自由度高、材料利用率高、生产周期短等显著优势,尤其适用于复杂结构件、个性化定制产品及小批量生产场景。

当前,全球增材制造产业已步入高速增长阶段。据MarketDigits最新研究,2024年全球增材制造市场规模约为244.1亿美元,预计2030年将达746亿美元,2025-2030年复合年增长率为20.6%。而Fortune Business Insights的预测更为乐观,认为2032年市场规模或突破1017.4亿美元,复合年增长率达23.4%。尽管不同机构对技术突破速度和产业渗透率的预期存在差异,但均指向同一结论:增材制造正从“可选项”转变为制造业的“必选项”。

在中国,增材制造已被纳入国家战略性新兴产业,政策支持力度持续增强。2024年2月实施的《产业结构调整指导目录(2024年本)》明确鼓励发展增材制造装备和专用材料。海关数据显示,2024年前三季度中国3D打印机出口金额已达63.3亿元,超过2023年全年总额。根据中研普华研究院《2025-2030年国内外增材制造行业市场深度调研与发展趋势报告》预测,2025年中国3D打印市场规模将超过630亿元,较2015年实现30倍增长。

市场现状分析

全球市场格局与区域分布

全球增材制造产业已形成“美欧主导、亚洲追赶”的竞争格局。美国作为技术发源地,拥有最完整的产业链,2021年其工业级增材制造设备销量占全球45.5%。欧盟在金属增材制造领域技术领先,德国凭借SLM Solutions、EOS等龙头企业占据全球28%的市场份额。亚太地区增长最为迅猛,预计2025-2030年复合年增长率将达28.6%,其中中国贡献了该地区76%的增量需求。

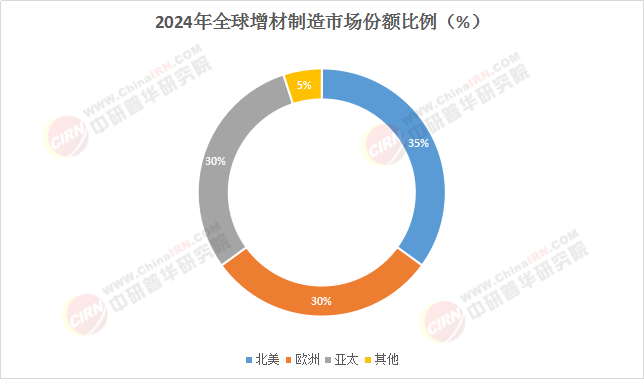

从设备装机量看,北美约占全球35%,欧洲和亚太各占30%左右。美、中、日、德四国累计装机量排名前列,分别占比33.1%、10.6%、8.9%、8.3%。值得注意的是,中国企业在大型构件一体化成型领域已取得82项核心技术专利,3米级航天器舱段打印技术完成工程验证,展现出强劲的技术追赶势头。

图1:

(数据来源:中研普华整理)

产业链结构与细分市场表现

增材制造产业链涵盖设备、材料、软件和服务四大环节。2022年全球增材制造产业中,服务规模占比最高(40.9%),其中航空航天应用占16.8%,医疗领域占15.6%,汽车领域占14.6%。设备销售占比22.4%,材料占比17.1%,且材料市场增速最快(23.4%)。

从技术类型看,熔融沉积成型(FDM)仍占据主导地位,71%的企业使用该技术生产耐用零件。但金属增材制造增长更为迅猛,2019-2024年复合年增长率预计达27.23%,远高于行业平均水平。直接金属激光烧结(DMLS/SLM)技术领域预计在预测期内将录得较高复合年增长率,主要应用于航空航天精密部件制造。

在设备类型方面,工业级3D打印机占据市场主导,但桌面级打印机增长更快,2024年低端入门级(<2500美元)类别出货量同比增长65%。中国品牌表现突出,创想三维和拓竹科技在该价格段全球市场份额合计达73%。

中国企业表现与市场特点

中国增材制造产业已进入快速成长期,呈现出“技术突破快、应用广、融合强”三大特征。2024年前三季度,中国3D打印设备产量同比增长25.4%,出口金额达63.3亿元,显示出强劲的国际竞争力。

国内头部企业如铂力特、华曙高科订单激增,正积极扩产。铂力特全力推进金属3D打印定制化产品生产线建设;华曙高科启动投资约6亿元的增材制造设备扩产项目。在技术层面,中国已在连续纤维3D打印、多材料打印、纳米级打印等方面实现重大突破,达到世界先进水平。

应用方面,中国企业在航空航天和医疗健康领域表现突出。航天航空3D打印技术正向天空探索、卫星通信、无人机等细分领域拓展。医疗领域,碳纤维/PEEK复合材料椎间融合器等创新产品获得认证,全球骨科定制化植入物市场67%已采用增材制造技术。

值得注意的是,中国增材制造行业集中度仍偏低,规模以上企业近200家,但多为中小企业,研发能力相对较弱。如何培育龙头企业、构建技术创新体系,成为产业发展的关键课题。

影响因素分析

技术驱动因素

增材制造行业的快速发展得益于持续的技术创新与突破。2024年以来,行业呈现出多项显著技术趋势,将深刻影响未来市场格局。大尺寸增材制造成为明确发展方向,无论是复合材料打印、激光粉末床熔化(LPBF)、电弧增材制造(WAAM)还是光固化树脂打印,设备制造商都在追求一次性制造更大零件的能力。国内外企业如Solukon、拓博增材已推出针对大尺寸金属3D打印的清粉方案,解决了产业链配套问题。

材料创新是另一关键驱动力。钨等难加工金属的3D打印取得突破,尽管激光粉末床熔化(LPBF)被认为是可能加工钨的增材制造工艺之一,但电子束增材制造和激光粉末喷射定向能量沉积等技术也展现出潜力。在复合材料领域,连续纤维增强热塑性复合材料(CFRTP)打印技术已成为主流,占38%市场份额,中国企业在短切纤维增强技术领域实现突破,打印速度较2023年提升2.7倍。新型光固化陶瓷基复合材料年增长率更是高达145%。

工艺融合与智能化趋势明显。多种制造工艺的结合应用日益普遍,Formnext 2024展会上已出现同一部件内结合两种增材制造技术的案例。过程监控技术进步显著,约翰斯·霍普金斯大学应用物理实验室(APL)正在开发能够在缺陷发生前识别和预防它们的传感器。深圳企业开发的六轴机器人协同打印系统实现3D打印与CNC加工的毫秒级切换,使复杂承力构件生产周期缩短至传统方法的1/9。

生成式人工智能(AI)开始深度融入增材制造流程。英国Ai Build开发的Aibuild 2.0是一款由AI驱动的基于云的软件,可实现工业级增材制造流程的自动化。Gen-AI技术与打印工具的集成可将设计过程速度提高25%,实现产品大规模定制。AI算法还能通过遵循各种产品优化标准(如强度、材料使用和重量)来自动创建创新设计。

政策与资本因素

政府战略支持是全球增材制造产业发展的重要推手。美国率先将增材制造产业上升到国家战略高度,2018年美国国防部将该技术作为重要能力纳入预算。欧盟通过“地平线2020”计划投资近800亿欧元支持创新,其中增材制造是重点领域。中国《国家增材制造产业发展推进计划(2015-2016年)》明确将加快增材制造技术发展作为推进制造业转型升级的重要举措。2024年陕西省发布的《培育千亿级增材制造产业创新集群行动计划》进一步明确了区域发展路线图。

资本投入持续加码。2024年中国3D打印领域投融资规模总额已超过15亿元,同比增长40%。B轮以上融资中67%集中于工艺仿真软件和在线检测系统。2025年上半年全球行业并购案达23起,涉及金额超50亿美元,其中材料-设备纵向整合案例占比61%。中国设立200亿元规模的新材料创投基金,30%额度定向支持复合材料增材关键技术攻关。小米、华为等科技巨头也纷纷进军3D打印产业,为行业注入新活力。

市场需求拉动

航空航天与国防领域是金属增材制造的主要驱动力。SpaceX的Raptor 3发动机充分展示了金属增材制造在太空探索中的关键作用,通过降低成本壁垒和缩短开发时间,推动了从国家主导项目向私营企业的转变。波音利用工业3D打印制造飞机内部部件,NASA则用于制造火箭发动机和卫星部件。预计到2030年,全球航空航天领域的金属增材制造市场规模将超过300亿美元。

医疗健康产业呈现爆发式增长。3D打印被认为对生产个性化医疗工具和患者专用假肢至关重要。碳纤维/PEEK复合材料椎间融合器获得FDA三类认证,孔隙率可精确控制在50-800μm范围。深圳市西格纳生物科技的类器官3D打印设备已投入实验室试用,未来有望在药物筛选和器官修复方面发挥巨大作用。

汽车制造加速采用增材制造技术。快速模具与增材制造相结合已成为许多汽车制造商的首要任务,汽车内饰定制是该技术在汽车行业的另一个主要应用。预计到2030年,汽车领域金属增材制造市场规模将超过200亿美元。中国新能源汽车电池箱体等部件已开始采用增材制造技术。

半导体和国防成为新兴增长点。这两个垂直领域是增材制造技术应用增长最快的行业,半导体生产面临的全球产能不足、交货期长和供需失衡等问题几乎都可以通过增材制造解决。国防组织对增材制造的兴趣持续增加,无论在欧洲还是美国,国防组织都将继续投资增材制造技术。

未来预测分析

市场规模与增长预测

综合多家权威机构数据,全球增材制造市场在2025-2030年将保持20%以上的复合年增长率。MarketDigits预测到2030年市场规模达746亿美元,复合年增长率为20.6%;Fortune Business Insights预计2032年达1017.4亿美元,复合年增长率为23.4%;而Research Nester的预测最为乐观,认为2037年市场规模可能达到3795.2亿美元,2025-2037年复合年增长率为23.5%。尽管预测数值存在差异,但各机构一致认为增材制造产业已进入高速增长通道。

分区域看,亚太市场将实现最高增速。MarketDigits预计亚太地区在预测期内将实现最高的收入复合年增长率。中国作为亚太区核心市场,到2025年3D打印市场规模预计超过630亿元,深圳、长三角和珠三角已形成产业集群。韩国在消费电子产品生产方面优势明显,城市化进程推动需求增长。

从产业链环节看,金属增材制造增长最为迅猛。据统计,2019年全球金属增材制造市场规模为33亿美元,预计2024年达到110亿美元,2019-2024年复合年增长率达27.23%。航空航天领域是主要驱动力,预计到2030年相关市场规模将超过300亿美元。复合材料增材制造同样呈现爆发态势,2025年全球市场规模突破千亿级门槛,其中连续纤维增强热塑性复合材料(CFRTP)打印技术占据38%份额。

技术发展趋势

未来五年,增材制造技术将向更大尺寸、更高效率、更强功能方向发展。大尺寸增材制造将持续突破,3米级航天器舱段打印技术已完成工程验证。多材料混合打印系统装机量预计将同比增长210%,智能化后处理单元渗透率突破40%。六轴机器人协同打印系统等创新解决方案将进一步提升制造效率。

材料体系多元化将成为显著特征。热固性树脂基复合材料占比将下降至29%,而新型光固化陶瓷基复合材料年增长率达145%。难加工金属如钨的3D打印技术将更成熟,激光粉末床熔化(LPBF)、电子束增材制造等技术并行发展。纳米纤维素增强体等新型材料将逐步商业化。

数字孪生与AI深度融合将重构制造流程。生成式AI支持的3D打印流程可实现增材制造操作自动化,设计过程速度提升25%。智能算法将优化产品结构,实现强度、重量和材料使用的最佳平衡。分布式制造网络和数字孪生服务平台等新型商业模式将兴起。

应用领域拓展

航空航天仍将是高端应用主战场。增材制造技术已经从“可选项”过渡到了“必选项”。发动机制造商正在探索增材制造用于热端部件生产,卫星构型优化案例不断增加。SpaceX的实践表明,金属增材制造可减少劳动和检查步骤,提高安全性,并大幅优化设计。

医疗健康领域将出现更多颠覆性应用。除骨科植入物外,生物3D打印技术正探索组织和器官创建,为医学研究和移植领域带来重大进步机会。NMPA在2025年Q2发布的《复合材料医疗器械增材制造质量控制指南》将推动行业标准化进程。

新能源汽车与能源领域潜力巨大。3D打印技术可生产轻量化汽车零部件,满足电动汽车对减重的迫切需求。电池箱体、电机部件等已开始采用增材制造。在能源领域,3D打印可用于制造燃气轮机部件、核电站零件等高价值产品。

建筑与基础设施将成为新兴增长点。印度水泥公司与建筑3D打印初创公司Tvasta合作,促进建筑行业可持续发展。加拿大已拨款6亿美元用于3D打印建造更便宜、更可持续的房屋。中国企业在大型建筑构件打印技术上也取得进展。

行业挑战与瓶颈

尽管前景广阔,增材制造行业仍面临多重挑战。材料限制是首要瓶颈,高性能材料种类相对有限,且金属粉末价格较高。打印速度在大规模生产场景下仍显不足,需要进一步提升设备性能。行业标准与认证体系尚不健全,尤其在航空航天和医疗等关键领域。

初始投资高也制约了技术普及。建立3D系统所需的资金和资源比传统方法更加昂贵,包括硬件、软件、材料、认证、增材制造教育以及员工培训等投入。虽然桌面级打印机降低了入门门槛,但工业级设备投资仍然可观。

技术人才短缺是普遍问题。增材制造涉及多学科交叉,需要具备机械工程、材料科学、软件编程等复合型人才。高校培养体系与企业需求存在脱节,全球范围内都面临人才供给不足的挑战。