2019年激光市场情况概述

不管你怎样审视2019年,由中美两大超级大国的碰撞而带来的不利因素仍然对激光市场存在着大量不利影响。中国政府通过减轻企业负担和实行宽松财政政策刺激外贸经济所发展的成果受到了贸易战的一定打击,这对包括工业激光产业在内的多种制造业产生了影响。

迄今为止,2019年对于大多数行业来说都是疯狂的一年。中美之间的贸易关税是造成这种不确定性的主要原因,而且这些关税还间接导致了其他问题:对中美经济造成的负面影响以及中美关系的恶化。中国是工业激光产品的最大市场,尤其是在材料加工领域,据进出口数据统计约有三分之一的激光产品(主要为光纤激光器)被进口或在中国制造,为数千种钣金切割系统提供动力,这些系统接下来会出口到东南亚国家联盟,印度,甚至进入部分西方市场。在激光器类别上,凭借同等价格下更高的功率,中国厂商为美国和欧洲公司提供了大多数此类激光器。

美中两国的关税水平对进入中国的激光器没有产生很多负面的直接影响。首先,大多数美国大型激光制造商都是跨国公司,并且有能力根据需要将其激光生产转移到其他国家。在美国之外的地方制造的激光器在运往中国时不受法令控制,无需缴纳关税,因此,这些公司不是将美国制造的激光器运往中国,而是通过将制造转移到欧洲,绕过关税后,将这些激光器运往中国。其他厂商则将其激光工厂转移到了中国来躲避关税。无法进行这种操作的中小型美国激光制造商可能遭遇更大打击。其次,许多出口到中国的激光器是专用的高附加值激光器,市面上替代品较少。关税通常的确适用于这部分激光器,但是因其利润空间足够,所以仍然处于制造商可以承担的成本增长范围内。尤其是对于用于科研目的的激光器凭借自身的高附加值空间,足以抵消一部分关税。

对中国向美国出口的激光产品的征收的关税也受到了一些影响,整体上不算严重。中国对美国出口的的激光产品通常是相对低成本的激光切割机和激光打标/雕刻机,此类产品在中国以外的市场竞争不大。大多数美国制造商早已退出这些设备的业务,尤其是在面对以中国为代表的低成本地区的竞争而言,即使对这些激光器加征关税,其成本仍低于美国制造的竞争产品的成本。在这种情况下,美国消费者最终要支付关税。

尽管中美之间的贸易关税并未直接对激光产品的销售产生负面影响,但这并不是意味着一切都很好。受贸易战影响,中国的制造业遇冷,需求降低、出货量减少,制造业作为激光产业的最大用户,此趋势会逐渐越来越多地影响到激光产业。事实上,近年来,随着经济规模的扩大,中国经济实际上已经放缓的趋势已经显而易见。然而,对于激光器来说,最大的问题可能不在中国,而是欧洲经济放缓。欧盟作为世界上最大的经济体之一,所出现的问题很可能随着环境一起扩大化。十多年来,全球经济形势从未处于如此危险的境地。全球各地的经济增长都步履蹒跚,欧元区徘徊在衰退边缘,而各国央行在全球紧缩政策仅仅一年之后,又重新开始宽松货币政策。

激光营收仍然面临压力

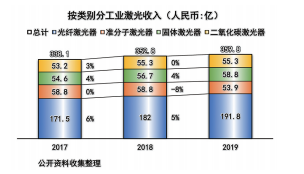

正如图1中指出,光纤激光器(特别高功率光纤激光器)在2019年收入中依然一骑绝尘,自2013年起光纤激光器收入超越当时第一的二氧化碳(CO2)激光器开始,始终保持领先地位。从2018年开始,光纤激光器的市场份额超过了50%,年均复合增长率高达30%。在经历了几年快速增长之后,随着光纤激光器越来越在钣金切割应用成为首选,2019年在不算友好的大环境下仍然保持了稳定增长态势。

CO2激光器凭借固定的用户群依然保持稳定,医疗和服装业或是其新的增长前景。

截至目前固体激光器(包括高功率碟片式激光器,大功率二极管激光器和准分子激光器)占据了第二和第三的位置。超短脉冲激光器在新型紫外和飞秒的应用中得到了大幅推广,自2014年以来,超短脉冲激光器复合年增长率为12.8%。从国内用户的视角来看,超快激光器的供应商可分为两类:一类是以通快、相干、NKT、光谱物理等为代表的海外激光器厂商,另一类是近几年快速追赶的国内厂商,如华日、英诺、安阳、贝林等。目前基本的竞争态势是,国外激光器厂商在市场和技术上占有先发优势,占据了国内80%以上的市场份额,但国内供应商进步迅速。准分子激光器的收入受下游应用增长不佳影响,在2019年出现下滑。

光制造时代,应用推广状况良好

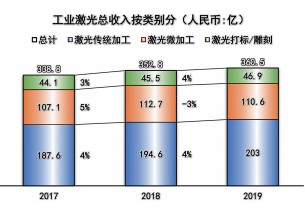

正如看到的图2中,在传统加工上,整体上由于受到在中国高功率光纤激光切割系统市场的影响,增长滑落到3%。受消费电子行业景气影响,微加工增长了5%,低于前些年的两位数增长。此外,交货曲线按计划趋于平缓,出货量下降。

激光打标/雕刻是激光的最主要的两大宗应用(另一种是金属切割)之一,商品化已经成熟,已有200多家系统供应商(中国占25%)在价格战中激烈争夺。由于时尚界变化的需求,CO2激光器,在服装和箱包材料中做旧及雕刻的应用,使其迎来新的应用风潮。低功率激光打标/雕刻市场主要集中在亚洲,低利润且高消耗,过去两年来,一直是国内外激光供应商之间激烈的价格战的战场。在过去的两年中,打标和雕刻激光的收入稳定在13%左右,并且预计这种状况将在短期内保持。

超快激光器的微加工凭借其清洁的特性,提供了未来几年内最强劲的增长潜力。可在全球范围内得到广泛应用,在大多数发达和发展中经济体中都具有市场优势。

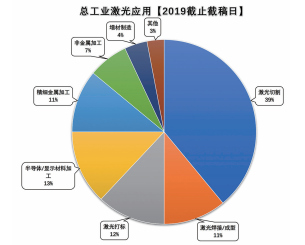

从图3可见,在2019年切割和焊接这种传统应用仍然是最大部分,占总收入一半,与历史状况相同。高功率激光切割的增长率出现放缓的原因并不是市场饱和,而是主要由于全球制造业紧缩,因为制造业出口贸易以及中国政府收紧对中国的外汇调整以及美国政府关税上涨的影响。

焊接尚未实现预期的收入增长,激光很少使用被认为是传统焊接技术的一对一替代产品,并且激光焊接仍然需要广泛的应用认证确保可靠性,这可能仍会花费一些时间。在中国,激光焊接正是一个热门话题,手持式激光焊接受到行业的欢迎,预期可以在接下来得到更好的表现。

增材制造凭借在医疗(植入科)和航空航天行业应用的逐渐推广影响,增材制造产业小幅稳步增长。

值得一提的是,激光收入在医疗设备上增长了约4.5%,主要是受到亚洲美容市场增长的推动。应用于军事,政府和国防收入强劲增长,超过28%,主要是受美国和其他地区定向能量武器发展的推动。应用于3D感应的VCSEL,增长势头依然强劲,有传言称苹果将在2020年对iPhone继续增加传感器,而Android手机也开始采用面部和测距传感器。

总体而言,2019年的激光总营收可能会略有下降,然而如果假设世界经济不陷入低迷,并且中美贸易紧张局势可以顺利解决,那么在未来,激光产业的营收可能会迅速恢复。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们