1.光纤激光市场规模快速增长,行业龙头分享庞大内需

激光设备因其优异的加工性能和广泛的适用性,成为智能制造、产业升级有力工具,行业极具成长性。

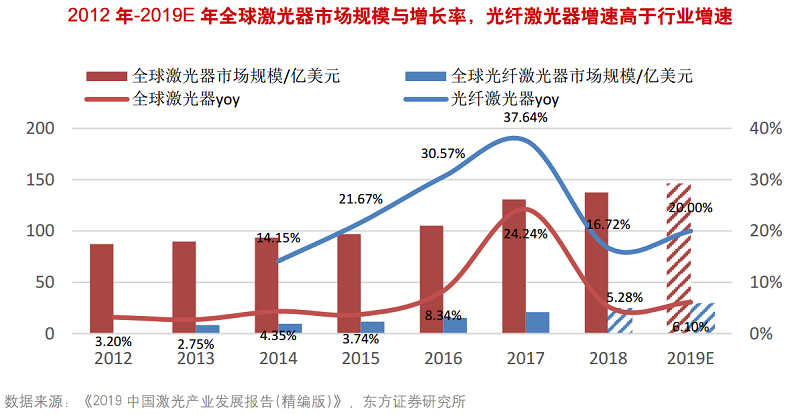

据中国科学院武汉文献情报中心统计,2012-2018年,全球激光器市场规模从87.3亿美元以7.88的复合増速增长到137.6亿美元。另外,随着全球产业升级和高功率光纤激光器技术的快速发展,在加工制造领域,激光设备快速取代传统设备,全球工业激光器收入从2013年的24.87亿美元增加至2017年的43.14亿美元年复合増长率为14.76%。工业领域激光器占全部激光器市场的份额从2012年的26.80%提升到2017年的37.65%。

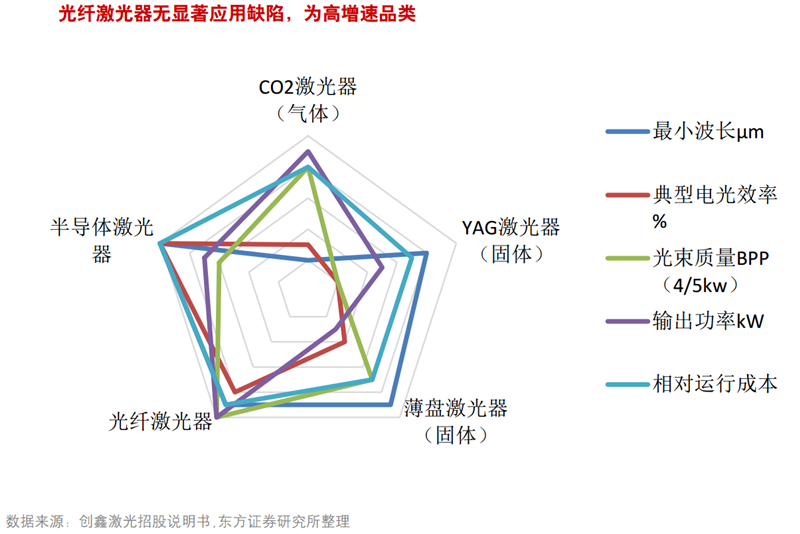

东方证券指出,激光材料加工用大功率激光器经历了大功率CO2激光器、大功率固体YAG激光器后,目前正在朝着以半导体激光器为基础的直接半导体激光器和光纤激光器的方向发展。光纤激光器电光转换效率可达30%-35%,是传统固体、气体激光器效率的几倍,非常节能环保。目前在金属切割领域主要以光纤激光器为主,CO2仍然有部分份额。随着光纤激光器的价格下降、切割工艺的改良、高功率崛起,CO2激光器逐步被挤出金属切割领域。

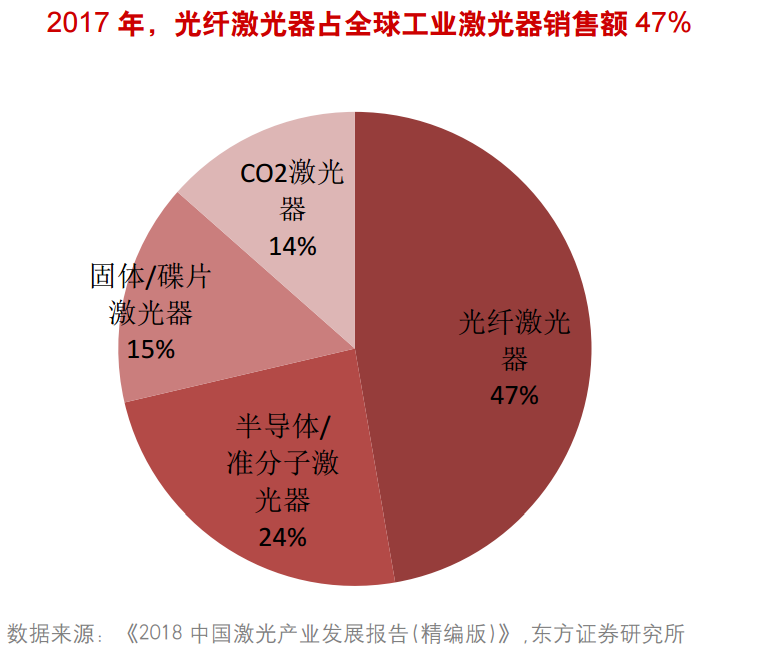

全球光纤激光器占材料加工的市场规模接近70%,光纤激光器的全球营收额从2013年的8.41亿元増加到2017年的21亿元,占工业激光器销售额的47.26%。光纤激光器市场规模的快速増长是工业激光器市场规模增长的主要原因。

东方证券还指出,中国为激光设备最大应用市场,国内增速显著高于全球。2018年国内激光设备市场销售收入突破600亿,同比增速达到22.2%,而我国因材料加工应用占比较高,从结构看,光纤激光器份额2017年达到55%,2018年预计为60%左右。

投资方面,东方证券建议关注国内激光器龙头锐科激光(300747.SZ),公司为国产激光器龙头企业,技术实力强,6kw高功率激光器已批量生产。公司还拟通过收购国神进军超快激光器领域,有望享受进口替代+行业空间拓展红利;先导智能(300450.SZ)为锂电设备龙头企业,公司布局锂电、面板、半导体等行业激光精密加工设备,有望借助其研发实力和客户资源,在激光设备领域取得突破。

2.环保进入深化阶段,各领域进入提速冲刺治理阶段(银河证券)

十八大以来,我国环保重视程度不断提高,环境治理投资也稳定增长,但与发达国家相比,我国环境污染投资占GDP的比例仍处于较低水平。十九大报告中我国主要矛盾的变化表明我国已由过去的盼温饱、求生存转变为盼环保、求生态,环保高度得到大幅提升。

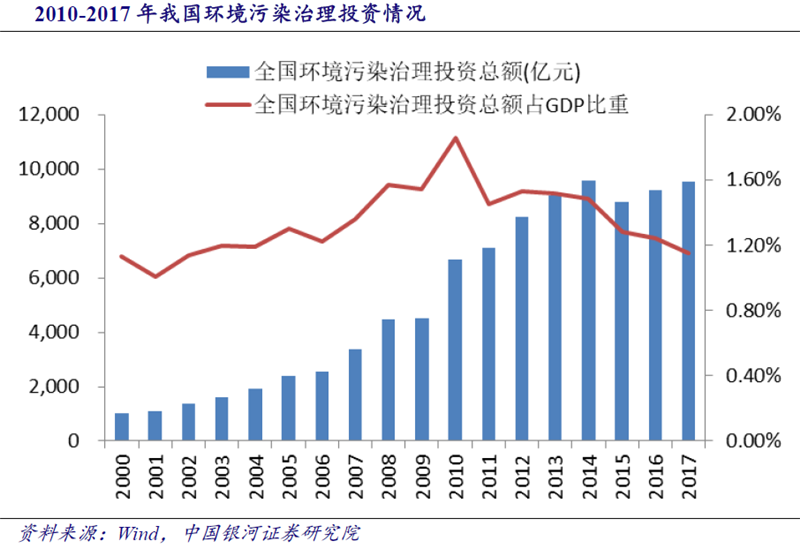

银河证券指出,2000-2017年,我国环境治理投资总额从1014.9亿元增长至9539亿元,年复合增长率为13.2%,2017年环境治理投资总额占GDP的1.15%。根据国际经验,当治理环境污染的投资占GDP达1%-1.5%时,可以控制环境恶化的趋势,当该比例达到2%-3%时,环境质量可有所改善。发达国家在20世纪70年代环境保护投资占GDP的比例已达2%,《全国城市生态保护与建设规划(2015-2020年)》提出,到2020年,我国环保投资占GDP的比例不低于3.5%,环保投资仍有很大提升空间。

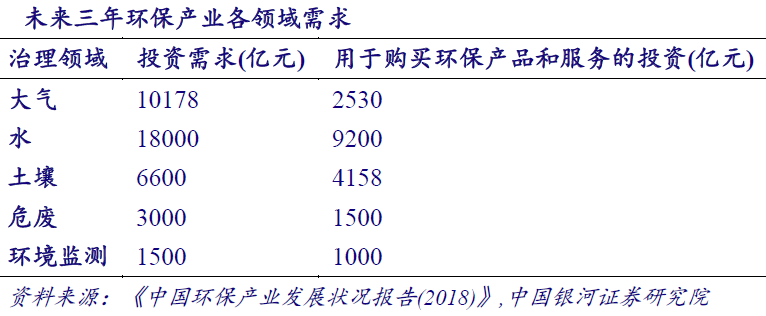

根据中国环境保护产业协会发布的《中国环保产业发展状况报告(2018)》,未来几年环保产业投资需求超过4万亿,用于购买环保产品和服务的投资接近两万亿元。其中大气污染防治领域,打赢蓝天保卫战投资需求约为10178亿元,环保产品和服务需求约2530亿元;水污染防治领域,打好碧水保卫战投资约为1.8万亿,环保产品和服务需求约9200亿元;土壤污染防治领域,打好净土保卫战投资需求约为6600亿元,环保产品和服务需求约4158亿元;危废领域,预计直到2020年处理空间约在3000亿元左右,若产废企业自行处置率按50%测算,市场空间约1500亿元;环境监测领域,预计“十三五”期间环境监测设备销售增速大约在25%左右,市场空间超过1000亿元。

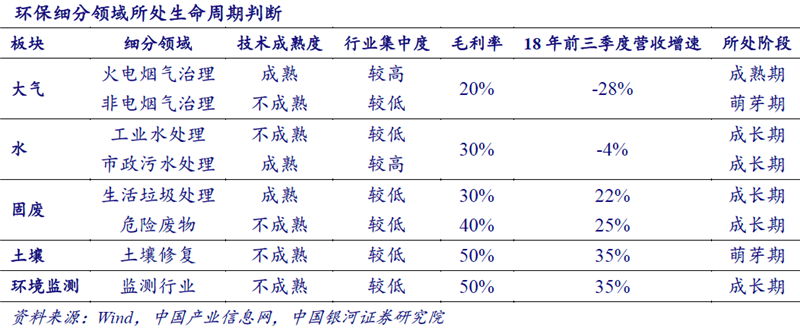

银河证券指出,环保行业细分领域所处周期差异大,市场空间和技术水平是决定性因素。预计未来三年非电烟气处理、流域治理、土壤修复、危废处理、环境监测等几大热门领域市场空间接近2万亿。市场竞争不规范、技术成果转化率低、过度依赖政府补贴是限制环保行业发展的三个重要因素。

银河证券认为,目前融资环境逐步改善,环保需求持续提振,板块向上的估值修复弹性较大。结合当前需求来看,环境监测、垃圾无害化、非电烟气治理三个领域在未来将维持高景气度。推荐网格化监测龙头先河环保(300137.SZ),拥有优质运营资产,在手订单充足的瀚蓝环境(600323.SH),非电烟气治理龙头企业龙净环保(600388.SH)。

3.纸业需求边际改善,竞争格局优化估值存修复空间(申万宏源)

申万宏源整理了2009-2018年每年春节后浆纸系纸价的变动情况,双胶纸、铜版纸除2014-2016年、白卡纸除2013-2015年之外,每年春节后都有不同程度的上涨。申万宏源还发现,提价幅度与当年供需格局密切相关,如造纸景气度相对较高的2010年和2017年提价幅度最高,各纸种提价幅度均超800元/吨,造纸景气度低迷的2013-2016年提价幅度明显较低,大部分纸种提价未能落地。2019年春节后,浆纸系已经历三轮提价函,其中节后下游库存低位的双胶纸、白卡纸提价已落地。但在新增产能压力下,今年春季提价持续性与幅度尚具有不确定性。

而2005年以来,申万造纸行业指数平均PB为1.92倍,中位数是1.86倍,目前行业估值为1.30倍,处最低18%分位。对2005年以来造纸指数PB以及造纸板块单季度ROE进行回溯发现,2005年第四季度和2008年第四季度造纸行业PB接近1倍时,行业单季度ROE均为负值。申万宏源预计2019年一季度造纸企业仍能实现盈利,单季度ROE水平预计处历史中枢水平,但是造纸板块PB接近历史底部,存在估值修复空间。

此外,2010年之后,由于国内造纸行业进入成熟期,需求增长放缓,造纸行业的供需格局变化。虽然新增供给释放带来造纸行业短期内景气度下行的压力,但是当前行业竞争格局已明显优化。造纸行业需求有望得到边际改善,造纸龙头企业长期投资价值有望凸显。随着国内造纸集中度持续提升,龙头纸企有望通过自身的原材料结构优势、管理效率优势持续提升市场占有率。全产业链、全球布局分担造纸行业经营风险。申万宏源推荐关注浆纸系龙头太阳纸业(002078.SZ)与废纸系龙头山鹰纸业(600567.SH)。

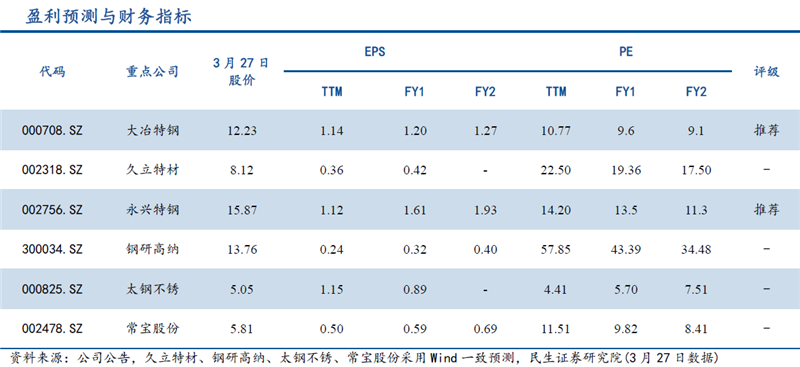

4.特钢支撑高端制造,增强国际竞争力发展空间广阔(民生证券)

民生证券指出,特钢生产工艺复杂、技术壁垒高,下游应用主要集中于国防军工、电力、石化、核电、环保、汽车、航空、船舶、铁路等行业的高端、特种装备制造领域。随着高端工业的发展,对所需要的金属或合金要求越来越高。

《“十三五”国家战略性新兴产业发展规划》中提到,要推动新材料产业提质增效,面向航空航天、轨道交通、电力电子、新能源汽车等产业发展需求,扩大高强轻合金、特种合金、高品质特殊钢等规模化应用范围,逐步进入全球高端制造业采购体系。推动优势新材料企业“走出去”,加强与国内外知名高端制造企业的供应链协作。提高新材料附加值,打造新材料品牌,增强国际竞争力。

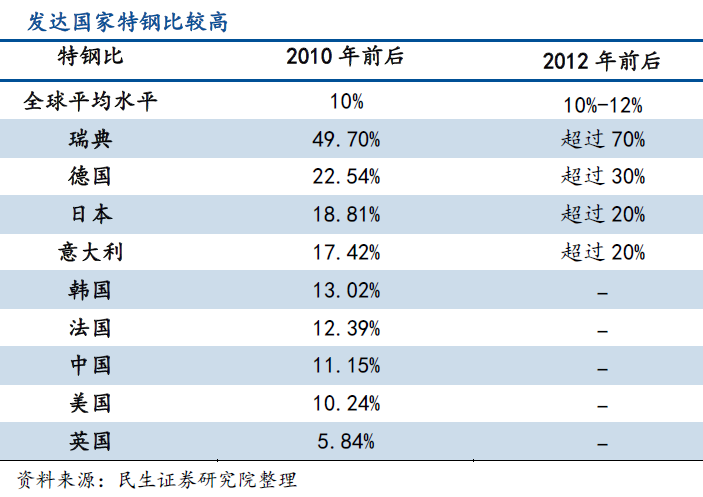

发达国家特钢占比高,日本特钢产品种类丰富,主要以中高端产品为主,高端产品占30%,中端产品占49%,低端产品占21%。我国粗钢产量不断增长,但特钢产量占比不高,如果按照日本2017年21.4%的特钢比,我国2018年或有19864.85万吨特钢产量,而2018年实际特钢产量规模仅有12176.22万吨,存在7688.63万吨产量差。此外,我国特钢高端产品占比不足10%,高端产品与国外先进水平存在差距。

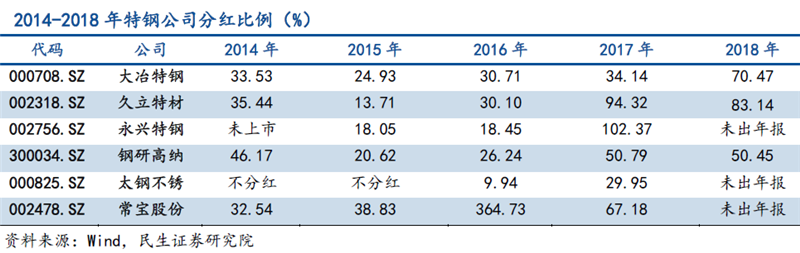

民生证券认为,特钢公司,尤其高端特钢产品端相对稳定,盈利也较为稳定,叠加特钢公司具有的稳定分红的特征,特钢估值一般高于普钢公司,多数存在一定估值溢价现象。

在香港钢铁股中,特钢公司净利增速波动幅度远小于非特钢公司,其盈利表现同样稳定,但估值相较前四大钢铁股溢价300%以上,例如天工国际目前PE为15.6倍。

民生证券认为,特钢公司凭借自己高科技属性和稳定的盈利表现,应当享有一定的估值优势。 从特钢未来需求变化以及国外发展经验来看,优质高端特钢生产公司未来将具有估值与业绩的双重提升,推荐关注大冶特钢(000708.SZ)、久立特材(002318.SZ)、永兴特钢(002756.SZ)、钢研高纳(300034.SZ)、太钢不锈(000825.SZ)、常宝股份(002478.SZ)。

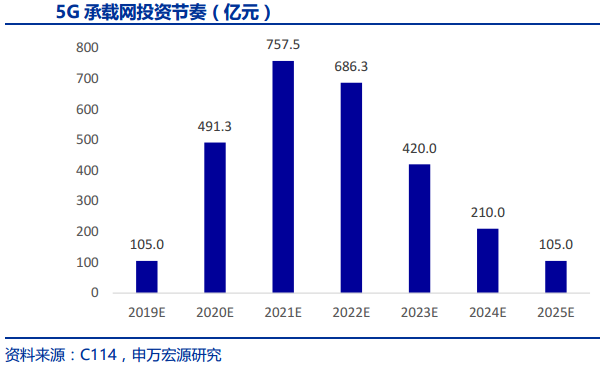

5.5G承载网投资元年开启,烽火通信步入高增长周期(申万宏源)

烽火通信(600498.SH)是我国光通信行业的拓荒者和龙头企业,市场份额仅次于华为、中兴,国内排名第三。产品涵盖了通信传输承载网络的各个环节,包括接入设备,如OLT(光线路终端)、ONU(光网络单元)等宽带接入产品;传输设备,如OTN(光传输网络)、PTN(分组传送网)等光传输网络产品。承载网是5G网络的传输支撑,目前正在经历试商用阶段,公司的FitHaul的解决方案及其CiTRANS配套产品顺利通过了测试。申万宏源表示,公司将在5G承载网市场占据一定市场份额,是5G承载网络建设的核心受益标的之一。

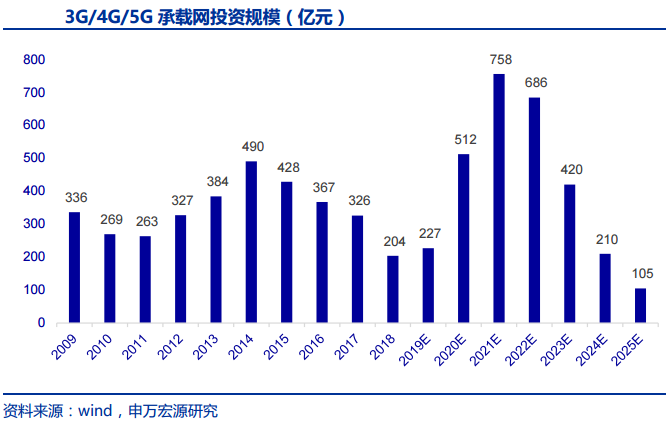

5G承载网的核心变革在于传送网切片化演进和基础网络高速升级,申万宏源表示,2020-2021年复合增速有望超过50%。5G承载网络主要投资将包括SPN新建和OTN 100G升级,这也是公司在5G时代最主要的受益市场。据申万宏源测算,5G承载网总投资规模2775亿,其中SPN新建规模将达1800亿元,OTN升级的总投资规模达975亿元。2020-2023年将是5G承载网投资的高峰期,2021年是最高峰将达757亿。其中SPN建设预计2021年前后投资将达到高峰,有望超过500亿。5G OTN升级投资需求70%将在2021-2023年释放,2022年将迎来投资近300亿的投资高点。

2019年是5G承载网投资开启的元年,烽火通信SPN/OTN等主要业务产品线将迎来周期性高增长。申万宏源预计总受益规模将达416亿元,是公司现有收入的2倍,预计在2021年迎来增量高点,将贡献超100亿营收。公司通信系统收入受益于SPN/OTN建设2020年增速有望超过30%。

此外,公司收入增长随着3G/4G/5G网络建设而周期性波动,后5G的ICT布局(信息安全、云计算、服务器、芯片等ICT领域融合)将成为突破周期属性的重要途径,为了加码拓展力度,完成特种光纤、海洋通信、融合型网络、云计算和大数据等ICT募投项目,达产在即。申万宏源预测,公司布局ICT将增强成长属性,有望增厚2020年净利润20%。

申万宏源预计2018/2019/2020年公司的归母净利润为8.4/11.5/15.2亿元,同比增长2.1%/36.5%/32.3%,对应估值42/31/23倍,维持“买入”评级。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们