4月24日,闻泰科技(600745)发布公告,公司全资孙公司合肥中闻金泰半导体投资有限公司与云南建投、上海矽胤组成的联合体于4月22日确定成为安世半导体部分投资份额退出项目的受让方,成交金额高达114.35亿元人民币。

图片来源:花瓣美素

这是在上市公司公告层面,关于发端于两年前的安世半导体并购案的最新进展披露。

安世半导体是中国资本在半导体领域里迄今为止规模最大的一起并购案,但证券时报·e公司记者从多渠道获得的信息显示,围绕着这个项目的资本运作权,其间不仅掺杂着多家A股公司的同台竞合,而且一家打着中国投资有限责任公司名号的投资平台作为基金管理人(GP)与投资人(LP)之间也在出现各种斡旋、博弈甚至矛盾。

其中,东山精密(002384)实际控制人袁永刚日前已经就行使资产重组优先权及无差别待遇权利的相关事宜发函,要求采取措施保证袁能够顺利行使其优先权,并给予袁向合肥裕芯委派董事和一票否决权等权利。

半导体行业最大并购案

安世半导体的前身是半导体巨头NXP的标准件业务单元,主营逻辑器件、分立器件和MOSFET,三大板块业务规模均位于行业前三甲。其中汽车产业是公司的核心下游,且安世在技术、资本、客户等方面均已建立起竞争壁垒。

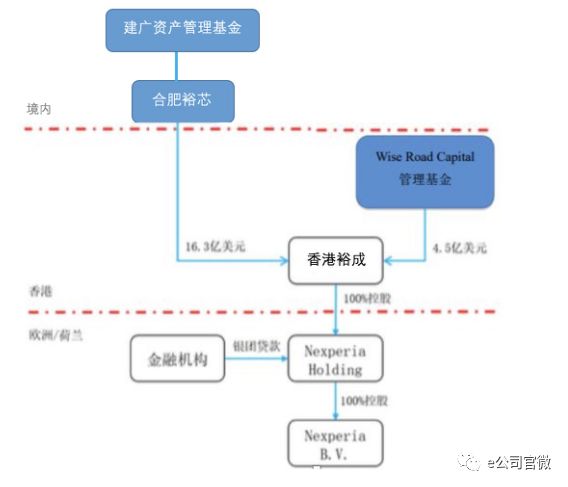

北京建广资产管理有限公司(下称“建广资产”)与智路资本(Wise Road Capital Ltd)2016年宣布对安世半导体进行收购,并于2017年2月完成交割,交易价格为27.5亿美元,约合181亿元人民币,这是中国半导体行业史上最大的一笔海外并购案。

公开资料显示,当时建广资产管理的基金投入约16.3亿美元,智路资本管理的基金投入4.5亿美元,合计约20.8亿美元全部投资到裕成控股,其余的资金来源于银团贷款。

根据证券时报·e公司记者从参与者处得到的消息,上面简图虽然只罗列了建广资产与智路资本两个“终极股东”,但是背后却有多家A股上市公司的身影。

有知情人士介绍说,建广资产管理的数个专项基金共同投资了合肥裕芯控股有限公司(下称“合肥裕芯”),而合肥裕芯是安世半导体项目在境内的核心运营主体,合肥裕芯的主营业务即是通过控股子公司香港裕成控股来负责安世半导体项目的实际运营,全资持有Nexperia Holding B.V.持有 Nexperia B.V.100%的股权,即安世半导体项目资产。

前述建广资产管理的数个专项基金,其原始投资人就分别包括闻泰科技、京运通(601908)、东山精密等多家上市公司或其实际控制人,出资分别为2亿美元、1亿美元和5000万美元,此外还包括代表合肥市政府方面的合肥市建设投资控股(集团)有限公司(下称“合肥建投”)。本次闻泰科技所公告的联合体接盘份额,便是来自于合肥建投持有的相关基金份额。

合肥建投是安世半导体项目最大的出资人,其作为LP参与的合肥广芯半导体产业中心(有限合伙)(下称“合肥广芯”)是合肥裕芯的最大单一股东,持有合肥裕芯42.94%的股份,而合肥裕芯持有裕成控股78.39%股份,因此,本次闻泰科技联合体作为合肥广芯49.96亿元投资份额的受让人,根据粗略测算,大约将对应安世半导体股份约24%。

超过114亿元承接安世半导体部分投资份额退出项目,这是什么概念呢?

2016年,合肥建投通过合肥广芯参与投资安世半导体项目的总出资额是10亿美元(按当时汇率折合人民币约69.91亿元),此次合肥建投转让的正是其所持有该部分权益的70%份额,即合肥广芯的493664.6万元基金份额,转让底价是70亿元人民币,这个数字,正好与合肥建投最初参与该项目的全部投资几乎相当。

按照闻泰科技等联合体购买合肥广芯投资份额转让的价格计算,合肥广芯的估值水平已是原始出资的2.28倍,若按此来整体计算安世半导体项目的估值变化,即不到两年时间内,安世半导体项目的估值已经超过翻倍。

多公司同台竞买

巨幅投资回报的背后,竞买者众。

证券时报·e公司记者查阅公告发现,闻泰科技等受让方并不是此次交易的单一竞买者。

早在2017年7月,河南上市公司银鸽投资(600069)便发布公告,拟与大股东银鸽集团、中海外组成联合体,共同购买相关基金的合伙份额,有业内人士透露,这笔投资正是剑指安世半导体股份。

此后旷达科技也加入到收购阵营。2017年12月30日,旷达科技(002516)发布公告称,公司全资子公司拟受让JW Capital Investment Fund LP(下称“JW基金”)的有限合伙份额,JW基金持有裕成控股21.61%的股份。据了解,JW基金的原始投资人是华融资产在海外的投资平台。

今年1月16日,旷达科技还发布了《关于收到Nexperia B.V.资本化方案遴选结果通知的补充公告》,其中指出,由建广资产和智路资本联合发起了针对安世半导体资本化方案的遴选,于1月12日进行投票表决。公司作为提案人之一,于1月13日收到Wise Road Capital Ltd的邮件通知,确认公司提交的方案在本次遴选中排名第一。此前,公司还表示,获得收购安世半导体100%股权的优先谈判权。

东山精密今年2月也发布公告,称公司拟与公司董事长袁永刚或其控制的公司及其他资金方组成联合收购主体,共同受让合肥广芯合伙权益的70%。其中东山精密出资额预计不超过1.5亿美元。东山精密表示,若本次能联合控股股东及第三方成功受让合肥广芯的转让权益,将有利于进一步提升公司的市场竞争力与利润增长点。从1月下旬开始,东山精密因重组事宜一直停牌至今。

为什么这笔股权转让振臂一呼,引发了包括A股公司在内的一众资金响应云集呢?

如前所述,合肥广芯间接对应Nexperia(安世半导体)股权,且是最大单一股东。

一方面,安世半导体标的稀缺,为全球领军的半导体标准件领军供应商,上市公司通过基金方式间接持有Nexperia 公司股权,可以为后续业务拓展、业务协同、资本运作和市值管理等提供空间;

另一方面,安世半导体业绩已进入持续释放期,销售收入从2015年的10.3亿美元增长至2017年的12.88亿美元,相应的EBIT从2.32亿美元增长到3.27亿美元。

机构也对这种并购所带来的乐观预期抱以乐观评级。

其中,兴业证券针对旷达科技的布局预期指出,公司去年11月出售270MW光伏电站所收回的约19亿元现金,将分别用于设立合肥孙公司、增资旷达饰件及旷达新能源、收购JW基金份额,公司通过持有产业基金份额的形式,涉足汽车电子半导体产业,开拓新的业务空间。

而根据浙商证券测算,假设安世半导体业务发展平稳,实现年收入70 亿元人民币、净利润10 亿元,旷达科技竞购的不低于7.2%的持股比例对应0.72 亿元的年投资收益预期,相当于2016 年归属股东净利润的24%。

落地路径现分歧

虽然本次关于安世半导体部分投资份额退出项目的转让如期成行,但是围绕着这一项目的故事还远未结束。

证券时报·e公司记者调研得知,围绕安世半导体的资本运作权问题,仍然存在着巨大的纷争。在部分知情人士看来,即便是此次花费了巨大代价竞购了安世半导体份额的闻泰科技,也很有可能无法将该项目并入到上市公司中。

证券时报·e公司记者从知情人士处获悉,4月18日,建广资产向参与安世半导体项目专项基金出资的LP发送了《关于sigma(即安世半导体)项目资本化运作的通知》。

建广资产方面称,“综合了部分投资人、安世半导体管理层及客户、国内外投行等在内的多方意见后,与国内A股上市公司重组相比,在香港IPO有如下优势:不触发境外重新审批;时间较快;程序简单,确定性高;投资收益不被重组稀释;可保证管理团队稳定。因此,Sigma项目的资本化运作方案将首选考虑香港IPO,中国A股资本化运作可做备选方案。”

这一决定遭到众多LP的集体反对。

在一份某A股上市公司高管对建广资产的回复函中,记者看到,“我司强烈反对通知中提到的sigma项目的资本运作方式。我司是合肥裕芯控股有限公司股东的合伙人,香港IPO将直接导致我司的投资无法退出。你司(指建广资产)在通知里所称的‘sigma项目资本化运作方案的最终确定本着投资者利益最大化的原则进行’,完全不成立。”

合肥建投方面也对于港股IPO明确表示反对。根据知情人士透露,合肥方面的意见是,国家目前正积极号召中资控制的优秀高科技独角兽企业回归A股上市,尤其是近期国家开始对芯片及半导体行业的关注和政策支持,都是有利于Sigma项目回归A股的政策,而港股为国际化资本市场,外资仍占据主导地位。

港股上市后,未来Sigma投资人减持退出时,公司股权面临着被外资捡漏并控制的风险,这显然有悖于国家支持收购此项目的初衷及产业政策导向。而且,考虑到sigma项目的特殊性,即纯财务基金控制、纯职业经理人管理,且没有实际控制人及主创团队,如果进行港股IPO,投资人减持后公司必将成为一盘散沙。

有投行人士分析指出,双方争议的核心在于基金管理人是否是以实现投资人利益最大化为出发点。“如果安世半导体在港股上市,PE通常会定在15倍左右,而不少资金方此前参与竞买的时候就是15倍的市盈率;由于公司没有实际控制人、股东大多都是财务投资者,倘若港股IPO后大家竞相减持,收益情况将大打折扣。”

因此,从LP的角度来看,被相关A股公司并购,才是最有利于先期投资人退出的最佳选择。Wind数据显示,截至2018年4月,A股半导体产业公司家数为113家,行业PT(TTM)为52.90。

但安世半导体若被并购到A股上市公司会面临一些难题。

以旷达科技为例,截至5月初,旷达科技的总市值为68亿元,实际控制人沈介良46%的持股比例对应市值为31亿元,10亿美元的作价,显然会触发借壳。而由于A股公司目前对于借壳的监管视同IPO,这意味着,需要标的公司成立最少满3年时间。

相对来看,东山精密注入安世则不会触发借壳。东山精密2017年净利润超过5亿元,目前,袁永刚、袁永峰、袁富根合计持有东山精密的股份超过43%,持股市值超过110亿元。同时,东山精密主营精密钣金件和精密铸件的制造与服务业务,与安世半导体之间存在较强的业务互补性和协同性。再加上,公司在海外并购和管理方面已经积累了经验,这也被LP投资人视为装入上市公司的“安全垫”。

证券时报·e公司记者同时获悉,东山精密实际控制人袁永刚此前与建广资产签署合伙人协议时,建广资产曾给予袁永刚及其关联方资产重组优先权及无差别待遇权利。其中约定,“普通合伙人同意,和标的公司相关的资产重组交易,将给予有限合伙人及其关联方优先权……有限合伙人间接投资标的公司,其享有的权利及承担的义务将不劣于任何直接或间接参与Sigma项目的建广资产及中益基金作为普通合伙人的合伙企业中的任何其他有限合伙人的权利或义务。”

对此,东山精密方面此前也专门发布公告强调,有限合伙人袁永刚及其关联方,对标的公司的相关资产重组交易具有优先权。记者从某律师事务所获悉的最新情况是,目前袁永刚已经就行使资产重组优先权及无差别待遇权利的相关事宜,向建广资产等方面发函,要求后者采取措施保证袁能够顺利行使其优先权,并给予袁向合肥裕芯委派董事和“一票否决权”等权利。

那么,建广资产为什么后来“食言”、不愿意走被A股公司并购重组这条路径呢?前述多位LP负责人给记者做出的解释是,这与公司相关方企图谋求自身利益最大化有关。“由于智路资本管理的4.5亿美元全部为境外基金,并且是香港裕成的直接股东,因此,在港上市显然更符合智路的利益。”

公开资料显示,智路资本的核心股东,正是建广资产的二股东建平科技。

那么安世半导体在A股IPO如何呢?

在部分投行人士看来,如果有国家高新技术政策的扶持,安世能够被认定为独角兽企业,通过绿色通道,一年内完成IPO,则A股IPO不失为一种首选。

但是这一落地路径,同样遭到了诸多LP投资人的反对。“一方面, Sigma成立时间仅有1年多,需要满足三年完整的会计年度财报,才能申报IPO;另一方面,即便成功发行,原始股东也需要三年锁定期,这将耗费极高的时间成本,这显然不符合投资人的利益。”某重要投资人负责人对证券时报记者表示。

跨境并购落地难

进入2018年以来,随着中美贸易摩擦的开启,尤其是中兴等中国高科技企业陆续身陷其中之后,国内半导体、芯片类资产尤显稀缺,这也使得安世半导体的资本化运作更受到关注。

“这是目前中国半导体领域最大的海外并购项目、最大的IDM(垂直一体化)企业与盈利最好的半导体企业,尤其在汽车电子,工业控制具有全球领先的优势。”有半导体业内人士介绍说,“从行业来看,中国连续五年的半导体进口金额超过2000亿美元,贸易逆差居高不下,通过并购实现半导体核心技术的国产化显得更为重要。”

安世半导体并购案此前也得到了国家多部委的积极肯定和大力支持。仅仅用了半年多的时间,该项目顺利通过了中国商务部、美国联邦贸易委员会(FTC)等严苛审查。

中国人民大学金融学院相关教授分析指出,从目前来看,安世半导体并购的落地难题,最终还是围绕着落地路径而展开。但在整个过程中,所昭示的跨境并购风险,也越来越明显。“由于跨境并购标的的核心资产位于境外,持股结构相对复杂、涉及的商务谈判工作较多,跨境并购的成功率并不高,而通过基金方式间接收购的成功率就更低了。”

可以肯定的是,目前诸多LP对于GP已经不再信任,这或会继续拉长安世半导体的落地周期。“再跨境并购中,既需要跨越国际间法律、经济等边界,也需要并购方案的精妙设计,但最重要的,还是收购方彼此信赖的契约精神。”项目某投资人向证券时报·e公司记者无奈的感叹。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们