一、主要会计数据和财务指标

二、主营业务构成分析

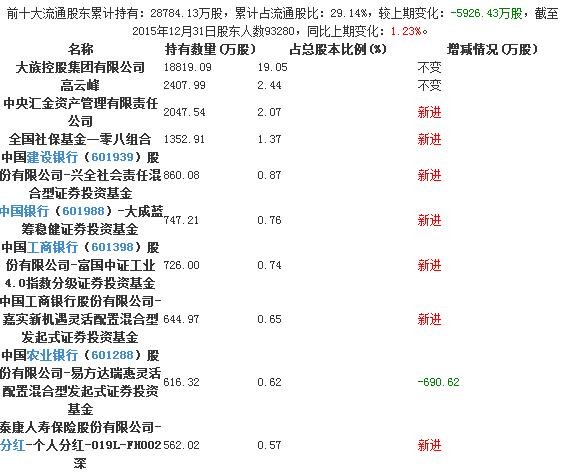

三、前10名无限售条件股东持股情况

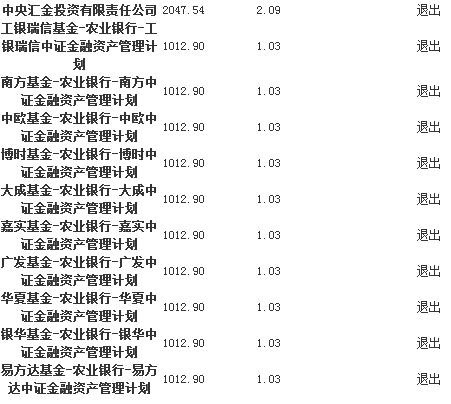

四、较上个报告期退出前十大股东有

五、董事会经营评述

一、概述

一、概述:

2015年度,公司激光设备及自动化配套业务取得小幅增长,报告期实现营业总收入5,587,344,728.83元,营业利润614,423,077.04元,归属于上市公司股东的净利润746,951,537.50元,扣除非经常性损益后归属于上市公司股东的净利润670,527,906.60元,经营性现金净流量538,806,483.57元,与上年度相比变化幅度分别为0.39%、-7.45%、5.57%、4.57%、-43.78%。

2015年度公司经营情况如下:

1、小功率激光设备销售略有增长,细分行业开拓取得成果:

2015年,公司小功率激光设备及自动化配套产品实现销售收入318,000万元,同比增长3.31%。通过加强高端激光焊接设备及其自动化产品的技术开发及市场推广,公司激光焊接设备实现销售收入77,203万元,同比增长83.48%。由于高端消费电子客户需求的小幅下降,公司激光标记设备在消费电子领域销售收入同比下降约8.77%,在非消费电子领域同比增长约24.61%。小功率激光切割设备实现销售收入58,894万元,同比下降11.40%。

受益于新能源产业蓬勃发展,公司动力电池焊接自动化设备实现销售收入约1.1亿元;随着高端消费电子产品日趋轻薄短小,激光焊接技术的应用呈现扩大趋势,激光焊接及其自动化设备在消费电子领域实现销售收入约5.5亿元;公司锡球焊接系统已研发成功,有望打破国外技术垄断,成为公司未来业务新的增长点。公司自主研发的25瓦紫外激光器及设备进一步拓展至PCB切割、皮革切割等高端应用,国内市场占有率稳居第一,实现销售收入约1.3亿元。报告期初正式推向市场的睿逸系列3D打印机成功应用于数字牙科、珠宝首饰等领域树脂模型的生产并实现小规模销售。

2、大功率激光设备销售持续增长,智能装备制造发展提速:

2015年,大功率激光设备销售业绩再创新高,实现销售收入98,785万元,同比增长9.56%。

其中,大功率激光切割机实现销售收入85,378万元,同比增长5.51%;大功率激光焊接机实现销售收入7,570万元,同比增长187%。

大功率光纤激光切割、焊接设备和金属3D打印设备经多年技术积累,设备性能达到国际水平,成为进口产品的最佳替代。在大功率激光切割设备领域,公司6KW超大功率光纤激光切割机与G3015MF系列经济型光纤激光切割机批量推向市场,累计销量突破2500台,技术水平与市场占有率位列全球第一;新一代P6018D全自动光纤激光切管机占据国内主流市场。大功率激光焊接设备领域,公司成功自主研制国内首条全自动拼焊生产线;用于热核聚变反应堆(俗称“小太阳”)的16KW手指焊接设备成功交付,标志公司已熟练掌握万瓦级以上功率的焊接工艺及集成技术;高功率三维五轴激光焊接熔覆系统(金属3D打印设备)实现航空航天领域产学研项目交付,为3D打印应用提供了核心技术支撑,报告期实现销售收入1,050万元,2016年新增订单2,818万元。核心功能部件研发取得突破并量产,与设备配套的切割及焊接头实现自产率92%;首款具有独立自主知识产权的数字化控制系统研制成功,实现99%的自产率;“厚板、难焊材料激光焊接与复杂曲面曲线激光切割关键技术与系列装备”获中国机械工业科学技术一等奖。

3、机器人(300024)产业全面布局,自动化项目加速发展:

3、机器人(300024)产业全面布局,自动化项目加速发展:

自德国工业4.0战略提出后,全球多国把机器人、自动化产业的发展视为国家经济实力和国际竞争力的重要指标。

2015年我国出台的“十三五规划”以及《中国制造2025》也强调了对机器人、自动化产业的重点布局,通过创新发展、转型升级,实现从制造大国向制造强国的转变。

面对全球智能制造带来的机遇,公司发挥自身在光、机、电、气一体化应用领域积累的优势,持续向机器人、自动化配套系统领域渗透,在系统集成、机器人产品及机器人关键技术方面不断实现新的突破。

(1)系统集成应用领域成果显著:

公司成为行业内唯一入选国家工信部智能制造试点示范项目名单的企业;成功为宇通客车(600066)、徐工集团、星光农机(603789)、中农博远、日立电梯等10余家航空、新能源汽车、农业机械等领域客户打造带有多台FMS激光切割柔性生产线及单机料库的智能化工厂,成为国内首家提供完整智能化切割解决方案的企业,实现销售收入约5,600万元;公司动力电池焊接自动化设备广泛应用于动力电池电芯及模组激光焊接,获得国内知名锂电池厂商的认可,实现销售收入约1.1亿元;新产品自动化组装设备以及完成升级的多媒体检测设备首次大规模应用在媒体用户体验领域,获华为、三星等高端客户认可,实现销售收入约2亿元;脆性材料切割设备及其自动化生产线首次切入面板行业液晶LCD、OLED生产制程,深受华星光电、京东方等多家行业龙头客户好评,目前已实现销售收入约1亿元。

利用上市公司资本平台,公司完成了动力电池、汽车、航天航空领域的三个项目并购,其中收购东莞骏卓自动化公司51%股权,实现公司在动力电池自动化装备的产业链延伸,加速公司在新能源产业的业务发展;收购沈阳赛特维公司51%股权,打造汽车产业自动化装备整合平台,加速公司激光焊接及机器人自动化技术在国内汽车行业的市场拓展;携手中航集团收购西班牙Aritex公司,借力Aritex公司在空客、波音、商飞、保时捷、奔驰、奥迪等国际知名飞机及汽车制造商的优质供应商地位以及中航集团的行业背景,开启公司在航空、军工等领域业务拓展的良好契机。

公司已明确提出了聚焦系统、自动化应用和稳步发展光源、机器人关键器件等核心单元技术的发展思路和方向,今后公司将在上述领域持续加大外延整合并购的力度。

(2)机器人产品实现销售:

具备抓取、分拣、快速整列等功能的DELTA并联机器人实现一次订单112台,广泛应用于电子、医药、食品等制造领域;激光导航AGV、顶升式、背负牵引式及单向潜伏式等多款AGV产品已完成样机制作,处于电子行业主流客户试用阶段。

依托机器人产业基金平台,加大优质机器人项目储备投入。国信大族下设的深圳市国信大族壹号机器人产业投资基金(有限合伙)参股深圳市科比特航空科技有限公司20%股权,聚焦工业无人机,在电力、石化、公安、消防等领域制定专业的应用解决方案,全球首款产品化氢燃料多旋翼无人机可实现工业三防(防火、防雨、防尘),测试飞行时长达273分钟。一创大族下设的深圳一创大族特种机器人基金企业(有限合伙)参股深圳市贝特尔机电有限公司24%股权,致力于消防机器人的研发、生产及销售。

(3)机器人关键技术多点开花:

公司先后引进激光雷达、谐波减速器、激光传感器技术人才,成立了三家机器人关键技术公司。其中,大族锐视以激光雷达为切入点,着力于机器人感知系统的开发,已完成以AGV导航为代表的工业级激光雷达的研发,现已开展无人驾驶领域所涉及的多线激光雷达的预研工作;大族精密传动以谐波减速器为核心,目前已进入小批量试产,力争快速实现产品化;大族锐波致力于高端光电传感产品的开发,目前已展开激光传感核心器件研发,未来有望应用于物联网、可穿戴设备、智能装备等领域,填补国内产业空白。

4、PCB设备销售逆市上涨,品牌知名度日益提升:

2015年,在国际PCB市场整体萎靡的情况下,公司PCB业务逆势上涨,实现销售收入70,743万元,同比增长20.09%。

高端产品LDI(激光直接曝光机)报告期内继续成功获得深南电路、胜宏科技(300476)等国内龙头企业认可,实现销售收入3,402万元;龙头产品机械钻孔机销量突破468台,全球销量第一;完成手臂八密机、四线测试机、UV钻孔机的研发。依托丰富的产品系列和领先的技术优势,产品市占率持续扩大,品牌知名度日益提升。

5、激光器研发取得重大突破,提升公司竞争力:

光纤激光器作为当今世界的主流激光光源,在打标、焊接、切割等领域得到广泛应用。报告期,公司MOPA小功率脉冲光纤激光器性能及稳定性进一步提高,单模光纤激光器、30W光纤激光器、50W光纤激光器成功投产,实现批量销售。高功率光纤激光器生产基地已启动建设,目前处于整机测试阶段,效果达国际先进水平,力争早日实现量产。

公司自主研发的较大功率皮秒激光器项目实现了从研发样机到批量生产的重大突破,成功应用于LED蓝宝石切割;25W紫外激光器完成产品定型,应用于陶瓷钻孔、柔性线路板切割等精细加工领域;小功率短脉宽紫外激光器完成开发,可满足高端消费电子产品的标刻标记需求。

二、主营业务分析:

1、概述:

2015年度营业收入558,734.47万元,营业利润61,442.31万元,归属于母公司的净利润74,695.15万元,扣除非经常性损益后净利润67,052.79万元,分别较上年度增减幅度为0.39%、-7.45%、5.57%、4.57%。

截止2015年12月31日,公司总资产758,241.86万元,负债267,048.79万元,归属于母公司的所有者权益474,010.66万元,资产负债率35.22%。

2015年度经营活动产生的现金流量净额53,880.65万元、投资活动产生的现金流量净额-17,821.17万元,其中构建固定资产、在建工程等支出31,542.91万元,筹资活动产生的现金流量净额-57,008.70万元,现金及现金等价物净增加额-19,665.16万元。

2015年度公司营业收入较上年基本持平,净利润较上年度小幅增长。

三、核心竞争力分析:

1、公司主导产品—激光加工设备的主要技术是激光技术,被《国家中长期科学和技术发展规划纲要(2006-2020年)》列为我国未来15年重点发展的前沿技术之一。

2009年经国家科技部、国务院国资委、中华全国总工会审核评定,本公司被确定为国家创新型企业。国家出台十三五规划以及《中国制造2025》战略均强调了对高端装备产业的重点布局。我国国家创新战略的制定及一系列鼓励自主创新政策的出台,将为公司今后的长期发展提供政策支持。

2、公司的产品技术优势。公司目前拥有一支涵盖激光光源、自动化系统集成、直线电机、视觉识别、计算机软件和机械控制等多方面复合研发队伍近3000人,具备快速切入机器人及自动化领域的先天优势。目前已经形成产品的激光设备及自动化产品型号已达300多种,也是国内激光设备领域产品最齐全的公司。截止2015年底,已获得专利共1823项,其中发明专利405项、实用新型1191项、外观设计227项。

3、公司销售和服务网络具有明显竞争优势。目前在国内外设有100多个办事处、联络点以及代理商,形成了较为完整的销售和服务网络,保证了公司与客户建立紧密合作关系及提供高水平的产品服务,确立了公司主导产品的市场优势地位。

4、公司经过多年发展沉淀了3万个规模以上的工业客户,具有强大的客户资源优势。

5、公司在行业内拥有良好的市场形象,具有品牌优势,使公司产品能多层次、多角度、多领域地参与市场竞争,确保在激烈的竞争中立于不败之地。

四、公司未来发展的展望:

1、本公司所处行业发展趋势和竞争格局:

工业激光加工设备行业:

根据美国《工业激光解决方案》(简称“ILS”)统计,2015年全球主要市场经济体的情况并不太好,主要是由于中国、东南亚、欧洲和中东的需求放缓,使得消费者对于非必需品的兴趣在减少,美国制造业也开始有疲软的迹象,同时期待中的新兴国家经济的激增并没有实现。

2015年度全球制造业处在这种多变的氛围中,工业激光的总体销售情况却与这种下降趋势背道而驰,连着几个季度都有着中高位的个位数增长,主要得益于光纤激光器的销售收入获得了强劲的两位数增长,光纤激光器占工业激光市场近54%的份额。

工业激光器市场的销售收入:

工业激光器的销售收入相比2014年实现了6.9%的增长,略高于ILS杂志在2015年年初所预测的数字5%,主要是得益于光纤激光器强劲的销售增长。固体激光器的销售收入有较大的跌幅,只是由于高功率碟片激光器的增长抵消了大部分的下跌。由于受到来自光纤激光器的竞争,CO2激光器的跌幅最大。

按应用类型划分的激光器销售收入:

由于行业和政府的相关法规推动了对序列化、编码以及用于可追溯的标识的需求,作为工业激光市场中唯一的“消费产品”的打标/雕刻领域增长非常稳定,基于激光打标的灵活性,在汽车、飞机等领域的标记销售收入获迅速增长,不锈钢和钛合金彩色打标取代了手动上油墨过程,为市场带来巨大的机会。微加工应用领域中的所有类型工业激光器增速低于预期,主要由于半导体行业的周期性衰退。材料加工领域,随着全球汽车行业在2015年初的复苏,激光焊接应用获急剧的增长,其中高功率光纤激光器获得了22%的增长,另外光纤激光器以转换效率高、紧凑、便于维护、运营成本低等优势,在激光金属切割销售额中所占比例有望上升到60%或更多。

ILS杂志预测工业激光器应用市场将在2016年再次战胜所有来自全球制造业的负面消息,预计将获得和2015年类似的表现。

机器人、自动化应用设备行业:

自德国工业4.0战略提出后,中国、美国、日本、韩国等全球多国把机器人、自动化产业的发展视为国家经济实力和国际竞争力的重要指标。国际机器人联盟(IFR)发布的报告显示,全球机器人贸易市场规模已达95亿美元,如包括相关软件、外围设备和系统工程在内,该市场规模则高达290亿美元,同时预测2016年全球工业机器人本体销量将达19.2万台。

在人口红利流失、产业面临转型升级的背景下,我国于2015年出台了“十三五规划”以及《中国制造2025》,强调对机器人、自动化产业的重点布局,通过创新发展、转型升级,实现从制造大国向制造强国的转变。《智能制造装备产业“十二五”发展规划》指出到2020年,我国要建立完善的智能制造装备产业体系,产业销售收入超过3万亿元,实现装备的智能化及制造过程的自动化。陆续出台的国家政策已然将机器人产业发展提升至国家战略的层面。前瞻产业研究院发布的《2016-2021年中国工业机器人行业产销需求预测与转型升级分析报告》指出,近年来工业机器人产业的专利申请数量逐年不断增加,这意味着我国机器人产业已经进入快速发展通道。

面对全球智能制造带来的机遇,公司将继续发挥自身在光、机、电、气一体化应用领域积累的优势,加速向机器人、自动化配套系统领域渗透,在系统集成、机器人产品及机器人关键技术方面不断实现新的突破,争做中国机器人产业龙头。

面对全球智能制造带来的机遇,公司将继续发挥自身在光、机、电、气一体化应用领域积累的优势,加速向机器人、自动化配套系统领域渗透,在系统集成、机器人产品及机器人关键技术方面不断实现新的突破,争做中国机器人产业龙头。

PCB设备行业:

2015年PC产业、半导体封装等关键电子产业需求减少及库存调整,对PCB整体产业产生较大影响,激烈的市场竞争、产品单价的下滑以及强势美元的冲击,加剧了2015年全球PCB产值的下滑,Prismark预估2015年全球PCB产值下滑3.7%至553亿美元。基于全球经济以及电子产品供应链数据的预测,Prismark保守预估2016年PCB产业较2015年增长率在0.8%左右。新产品、新应用、新技术将催生一些市场增长点,如可穿戴设备(VR、AR以及其它产品)需求HDI、FPC以及软硬结合板;ADAS先进驾驶辅助系统雷达和感应器市场;高端手持移动设备采用的HDI基板呈载板化趋势;SiPs及模组用IC载板需求增多;高端智能手机及手持设备对高阶FPC需求增多;高频高速服务器及数据存储设备、网络设备以及汽车电子增长持续。

公司控股子公司深圳市大族数控科技有限公司、深圳麦逊电子科技有限公司、深圳市大族明信测试设备有限公司专业从事PCB钻孔、成型、曝光、测试等设备生产,目前已经具备曝光、机械钻孔、激光钻孔、机械成型、激光成型、电测、AOI测试等14大类产品,几乎涵盖所有的PCB制程,是全球PCB行业设备供应商中中高端产品最为齐全的厂商。

2、公司未来发展战略:

(1)公司坚持“产品极致化,行业细分化”的发展战略,把激光产品做到极致,把行业装备做到专业。一方面已基本完成激光标记、激光焊接、激光切割等工业激光加工领域及相关上下游产业如PCB设备、CNC数控机床、LED设备及产品等产品线的战略布局,持续加大光纤激光器等核心器件的研发。另一方面,公司将继续发挥在光机电气领域积累的人才和核心技术优势,加大在机器人和自动化配套设备市场领域的资源投入、拓展力度。小功率激光设备向自动化工作站方向延伸,探索手臂型机器人项目。大功率激光设备重点关注自动化系统集成解决方案领域,尤其重视汽车激光焊接等领域。机器人产业领域继续加大激光雷达、谐波减速器、激光传感器等关键技术以及相关机器人产品的开发力度。公司将在上述领域,将自主创新和资本运营相结合,做大做强相关产业,不断强化和确立公司在相关产品市场的主导地位。

(2)以自主开发、不断创新作为公司长期稳定发展的根本,努力打造科学化和高效化的内部管理体系。自主创新主要体现为三方面:一是紧跟国际最先进的技术方向,积极地开展前瞻性项目的研究,掌握开发自主知识产权的行业关键技术,提高公司的核心竞争力;二是进一步加强与客户的联系,坚持产品开发以客户的需求和应用为引导,充分发挥公司灵活迅速的优势,始终把对客户的贴身服务作为市场竞争的重要因素,继续大力推广激光在不同工业领域的应用技术,以应用技术带领公司的市场发展;三是在生产规模扩大的同时,不断总结积累各类生产经验、制造工艺,使公司未来在大规模、高质量生产的成本竞争、质量竞争、生产技术竞争中获得优势。

3、2016年公司经营计划:

(1)持续完善扁平化的组织架构及与之配套的独立核算管理体系,开启总公司作为一级平台、事业部作为二级平台的平台化管理模式。各部门持续加强内部管理和部门之间的沟通协作,全面提升公司经营管理水平,实现高效运营;(2)坚持走专注细分应用工艺的发展之路,不断发现细分市场并建立专职队伍,开发更多具有竞争力的拳头产品,进一步提高市场份额;(3)鼓励事业部子公司加大自动化投入,强化涵盖电机、传感器、控制系统、减速机、激光雷达等各个核心零部件的自主科研平台,为客户提供附带激光工艺解决方案的自动化生产线;(4)继续加大高功率半导体器件、特种光纤及光纤激光器的研发投入,逐步实现量产,提升公司核心竞争力;(5)持续加大系统集成、自动化应用以及光源、机器人关键器件等领域的外延整合并购力度;(6)继续剥离非核心业务,提高资产运营效率。

4、公司未来面临的风险:

(1)技术风险:

随着市场竞争的加剧,技术更新换代周期越来越短。国际激光加工技术在不断进步,公司近几年虽然在激光基础研究上作了一定的投入,同国外技术相比还有一定差距,存在新技术替代的风险。

(2)管理风险:

公司近几年一直处于高速发展状态,子公司数量较多。受人力资源、管理水平、思维习惯和文化理念等诸多因素的影响,子公司的管理控制环境将有可能影响公司的整体运营效率和业务持续发展。

(3)销售增速下降风险:

近几年公司销售规模持续不断增长,造成公司销售基数不断增长,虽然从长期来看,公司各项产品和业务仍具有较大市场潜力,但不排除个别年份出现销售增速下降、销售出现波动等情况的可能性。

(4)盈利的稳定性风险:

我国激光加工应用水平较低,国内对激光应用的需求潜力还比较大。目前公司处在国内激光设备的市场主导地位,随着公司产品领域的扩展,通过产品规模扩大降低成本,公司盈利总体上仍能保持稳定水平。

由于公司主导产品为装备,主要市场包括存量替代和增量两个方面。对销售对象来说属于固定资产投资。作为固定资产投资,公司销售对象在购买设备时间和数量上可能存在不均衡现象;对于整个市场,未来也有饱和或增速下降的风险;同时,国家对固定资产投资的宏观调控政策,对公司产品的需求也可能产生直接的影响。另一方面,虽然公司在国内工业激光设备领域处于主导地位,但市场竞争因素仍然存在。随着行业的发展,技术成熟度的增强,并不能排除由于竞争者增加、竞争者实力增强等因素,导致公司市场占有率减少、产品价格下降的可能性。因此,公司销售和利润水平如受上述因素影响,可能出现一定程度的波动。

5、公司回顾总结前期披露的发展战略和经营计划在报告期内的进展情况:

报告期内,公司坚持以“产品极致化、行业细分化”为战略原则,坚持把激光产品做到极致,把行业装备做到专业,以自主开发、不断创新作为公司长期稳定发展的根本,努力打造科学化和高效化的内部管理体系。

公司前期披露的经营计划在本报告期内基本得到落实,具体情况如下:

(1)内部管控方面:延续并完善扁平化的组织架构及与之配套的独立核算管理体系,集团平台化管理模式有序运作,集团总部公平分配平台资源,各部门借力事业部总经理管理模式充分激活人力资本,管理水平不断提高;积极开展和推动公司内部控制规范体系的建设工作,提升公司经营管理水平和风险防范能力。

(2)研发方面:核心器件研发取得重大突破,拳头产品实现规模销售。

(3)自动化业务方面:自动化产品占比不断提升,完成多个机器人项目并购,实现多项关键技术突破。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们