近期,外国激光巨头们又发布了他们最新一季度的财报,尽管都取得了不错的增长,然而作为光纤激光器毫无疑问的领导者IPG却对未来感到些许不安。

对于全球激光行业来说,2018依旧是增长不错的一年,尽管不像2017那般大幅成长,但无论如何,今年仍旧是有不错的增长。

作为世界上主要的光纤激光器品牌,IPG和nLight第二季度的营收分别为4.14亿美元和5200万美元,同比增长分别为12%和49.2%。Coherent在18财年第三季度的收入为4.82亿美元,比2017年同期增长4%。而其2018财年前三个季度营业额总和为14.41亿美元,高于2017年同期的12.33亿美元。

尽管数据看起来不错,然而无论是相干还是IPG对未来的增长预期都并不是非常乐观。Coherent预计2019年的销售可能预计会比2018年要低,而IPG的态度则更为悲观。尽管在今年第二季度创下了创纪录的4.14亿美元销售额,比2017年同期增长了12% ,但其CEO兼创始人Valentin Gapontsev宣布,主要客户的订单流量因最近几周欧洲和中国的需求都有所减弱而下降。

Gapontsev表示,“与几个月前相比,当前的全球宏观经济贸易和地缘政治环境更加不确定,并且这样的情况可能会持续。”他还补充道,最近人民币的大幅度滑坡一一对美国征收的新关税的回应,欧元和人民币的贬值使收入减少了840万美元,这将是公司面对的另一个不利因素。

好的一面是,IPG大功率连续激光器的销售额同比增长20%,占总收入的64%,功率为6千瓦及以上的超高功率连续波激光器的销售增长更为强劲。按地区划分,中国的销售额增长了10%,欧洲增长了18%,北美增长了23%,日本的销售额同比下降了2%。

然而,Gapontsev认为大功率连续激光器的增长只能抵消中国和欧洲市场不温不火的前景。因为相比北美市场20%的占比,中国市场占到IPG销售的几乎一半。

危机四伏

恩耐(nLight)在五月份的上市对于IPG来说绝对不是一个好消息,这意味着这个曾经潜伏在美国本土的对手已经从暗影中走出来,公开地变成了劲敌。恩耐在4-6kW的光纤激光器的应用已经成熟,而且在前年还推出了8kW的光纤激光器。尽管在更高功率上IPG还占据着绝对优势,但恩耐的快速发展让IPG不得不面对其地位正在不断受到挑战的事实。另外值得一提的是,在2016年时,据说恩耐在中国的销售已经超过3亿 在其总销售里占据重要份额,所以他们跟IPG面对的情况一致,那就是中国市场对他们来说至关重要。

近几年来,国产光纤激光器的市场份额基本上由锐科、创鑫这两家公司占主导。在过去,这两家公司主要把持着中低功率光纤激光器的国内市场,在高功率光纤激光器领域,还是只有IPG独占,但是现在,这种格局已被打破。在4KW以上领域,除了有恩耐、相干/罗芬的竞争,今后也要面对锐科、创鑫的市场争夺。随着国内一些公司逐渐掌握光纤激光器核心器件的自产,成功降低了产品成本,特别是一年多来在2KW-6KW范围的降价,倒逼着外国厂商价格也有一定幅度的下降。在功率水平上,锐科、创鑫、杰普特、中科光汇、海富光子、上海飞博等已经推出6KW以上的激光器,稳定性方面尚需进一步改善。

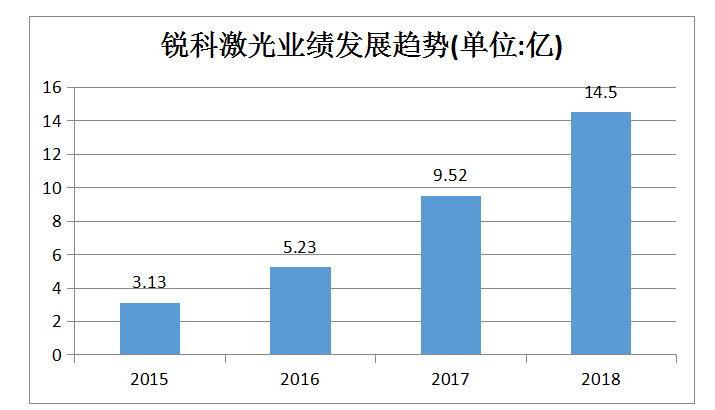

许多激光器厂商都想往高功率方向走,而锐科是目前在产品性能和市场规模领先的一家。锐科目前已经推出了8k、10k、甚至12kW的CW光纤激光器,当然目前奔腾激光、大族、领创等有做1.5万瓦的切割机,但据业内人士预测,一万瓦以上的机器需求量不会很大,更多的应用仍然还是在2000-6000瓦之间,已经可以满足绝大部分常见板材加工。紧跟恩耐,锐科在6月下旬在国内上市,引起了激光业、投资界极大的关注。2018年上半年,公司实现营业收入7.51亿元。连续激光器业绩在公司营收占比75.91%,连续光纤激光器的整体毛利率提升到56.18%,接近IPG的水平。可见锐科已经从长期的中小功率你争我夺的环境中走出来了,往高功率市场发展,目前主攻是1KW-6KW之间的需求。以往IPG的业绩体量超过锐科的十倍,然而锐科的成长让其成为了IPG在中国市场中难以忽视的对手。

谁是游戏改变者

大概在四五年前,创鑫、锐科、杰普特等公司在中小功率脉冲光纤激光器市场份额大幅提高,让IPG也有点焦急,在财报中多次提到“来自中国本土厂商的挑战”,后来对这块干脆放手了,重点转向利润较高的连续激光器,反正当时是一家独大。过了几年舒服的日子,如今竞争对手也踏进了中高功率连续激光器市场。尽管预感到这是不可避免的,但是高功率激光器占据IPG业绩近7成,是“命根”啊,也不得不焦急了。前不久IPG的创始人在一次对外谈话中,直接罕见的批评了锐科激光,称其“破坏了市场价格,并提供品质不高的产品”。在国人看来锐科打破了外国垄断,而在IPG看来锐科却是个不速之客。这说明了IPG已经把锐科当作一个较大的竞争威胁——而这个点名批评,其实也算是对强劲对手的一种认可了。

然而IPG也不会对挑战者听之任之,目前的应对方式是:当唯我独有的时候,维持高价,当你在某个功率段做出来了,我就降价,你的利润也不得不压低,我重点推更高功率的高端产品,这里价格降幅有限,利润可观。尽管锐科已经推出了12kW的连续光纤激光器,但仍然没有批量应用。6kw以上产品IPG仍然占据七八成,具有较大优势。另外,IPG表示将会在低端市场变得“更具侵略性”,其目的是为了限制其潜在竞争对手建立起规模的能力。

白热化的竞争

随着锐科在几个月前的成功上市,这使得锐科在资金方面得到足够的支持,这也让锐科在与IPG的竞争中更具有底气。2018年,预估锐科激光的营收大约15.5亿元,连续光纤激光器占比约78%,在整体销售中占据主要部分。IPG在2018年第二季度收入达到了4.136亿美元,同比增幅达12%,中国地区市场仅增长10%,高功率连续激光器的销售额占总收入的64%,目前由于1kw-4kw竞争白热化,未来IPG将会更加依赖6千瓦及以上的超高功率连续激光器销售。

尽管IPG将其在中国和欧洲不温不火的增长状态归咎于”宏观经济和地缘政治的不确定性”,但至少在中国市场,无论它IPG愿不愿承认,锐科的异军突起和恩耐的市场拓展确实给其制造了不小的麻烦。

无论IPG怎样在低端市场限制潜在的对手,在中国市场中,未来两年它与锐科的竞争焦点还是在中高功率连续激光器上。随着光纤激光越来越多地在切割和焊接方面应用到更多行业中,人们对大功率光纤激光器的追求已经成为了一种趋势。目前比较热门的功率段在1k~4kW,而未来行业对光纤激光器的需求会向4kW甚至更高的功率段走。可以肯定的是,高功率光纤激光器的白热化竞争已经提前到来,IPG不仅要直接面对竞争,或许还可以考虑开拓新的产品市场,例如紫外、绿光和超快脉冲激光应用。

谁是未来的主宰

锐科自上市以来风头正劲,凭借其技术优势和品牌影响力,已成为国内光纤激光器龙头,然而IPG目前的行业地位,暂时还是无法撼动的,但有一点必须肯定的是,锐科打破了高功率光纤激光器的垄断,这对中国激光行业的发展无疑是积极的影响。在国人看来,锐科是为国争光,但在IPG看来,或许就是个搅局者。

除了锐科激光以外,国内的光纤激光器制造商还有创鑫激光、中科光汇、联品激光、海富光子、上海飞博、杰普特等,这几年也得到了比较不错的发展。而国外的激光企业比如恩耐、相干|罗芬、SPI等也在中国市场取得了不错的增长,特别是恩耐在未来有可能会成为另一个令IPG头疼的对手。

就目前的发展情况来看,未来IPG维持其业界领导者的可能性还是很大的,但是其国内的市场份额应该会随着锐科的不断崛起而减少,特别是高功率激光器的市场蛋糕争夺会越来越激烈。

文/小徐、Johnny

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们